Пассажиры ралли сырьевых активов начинают сдавать билеты и собираться на выход после того, как цены на металлы, топливо, углеводороды и продовольствие взлетели со скоростью, которой рынки не видели 40 лет.

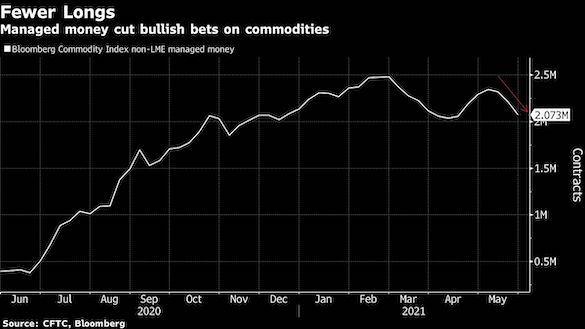

Крупные спекулянты три недели подряд сокращают ставки на рост основных видов сырья, фиксируя прибыль после ралли, поднявшего индекс Bloomberg Commodity Spot на 62% за 12 месяцев.

На минувшей неделе хедж-фонды снизили объем длинных позиций во фьючерсах и опционах на 20 из 23 сырьевых товаров, причем сокращение стало рекордным с ноября прошлого года, сообщает Bloomberg со ссылкой на данные Комиссии по торговле товарными фьючерсами США.

Объем «бычьих» ставок на нефть упал до минимума за пять месяцев на ожиданиях снятия санкций с Ирана и притока миллионов баррелей прежде заблокированной нефти на мировой рынок.

Во фьючерсах на зерно, взлетевших на 26% за последний год, длинные позиции хедж-фондов уменьшаются шестую неделю подряд и находятся на минимумах с декабря, по мере того, как инвесторы пользуются рекордными за 10 лет ценами, чтобы уйти с рынка с прибылью.

Объем длинный позиций в контрактах на медь упал до минимума за 10 месяцев после того, как власти Китая — крупнейшего потребителя промышленных металлов в мире — взялись ограничить сырьевое ралли, бьющее по второй экономике мира.

За первые четыре месяца 2021 года Китая потратил только на нефть, железную и медную руду 150 млрд долларов — на 36 млрд больше, чем годом ранее. Опасаясь раздувания пузыря, Народный банк КНР начал ограничивать приток средств средств в экономику, а финансировании проектов инфраструктуры наметились признаки замедления.

«Кредитование является важным двигателем цен на сырье, и мы полагаем, что цены выходят на пик, когда кредитование достигает пика, — говорит Элисон Ли из Mysteel, соруководитель аналитики по цветным металлам в Шанхае. — Это относится к глобальному кредитованию, но китайские кредиты играют в нем большую роль, особенно если речь идет об инвестициях в инфраструктуру и недвижимость».

Отток спекулятивных денег означает, что сырьевые рынки будут больше зависеть от баланса спроса и предложения, говорит Дон Рус, президент U.S. Commodities: «Мы возвращаемся к нормальныму, а не искаженному фундаменту».

Рынки commodities толкали вверх множество факторов: отскок глобального роста, вызванный вакцинами; проблемы с транспортировкой, ограничивающие поставки; погодные катаклизмы в ключевых регионах роста, а также рост опасений по поводу инфляции и спекулятивное безумие, вызывающее рост инвестиционного спроса, перечисляет Оле Хансен, глава отдела стратегий Saxo Bank на товарно-сырьевом рынке.

Впрочем, ключевой двигатель сырьевых активов — это «печатные станки» мировых центробанков, заливших в экономику 10 триллионов долларов денежной эмиссии и продолжающих накачивать систему ликвидностью со скоростью 200 млрд долларов в месяц.

Этот «праздник жизни» может подойти к концу на фоне ускорения инфляции, которая по отдельным метрикам в США уже стала рекордной почти за полвека.

Хотя ФРС продолжает гнуть официальную линию о том, что ускорение инфляции временное, скорее всего, уже в конце лета ей придется сменить пластинку, считает экономист ING Джеймс Найтли.

На ежегодном симпозиуме центробанков в Джексон-Хоул в августе Федрезерв, вероятно, начнет готовить рынки к сворачиванию программ QE, полагает эксперт.