Крупные спекулянты, с начала пандемии ставившие на снижение доллара к мировым валютам, начинают массово разворачивать свои позиции.

По итогам минувшей недели хедж-фонды впервые с марта 2020 года вернулись к ставкам на рост американской валюты, подсчитали аналитики ING, проанализировав статистику Комиссии по торговле товарными фьючерсами США (CFTC).

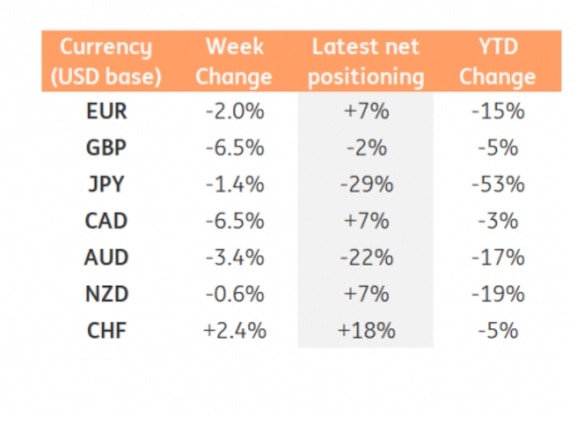

Чистая позиция управляющих во фьючерсах и опционах на курс доллара к 10 ключевым валютам, стала длинной — то есть ставки на рост «американца» превысили ставки на его падение.

На минувшей неделе хедж-фонды закрывали позиции против доллара практически во всех валютных парах, за исключением швейцарского франка, ставки на рост которого выросли на 2,4% до 18% от всех обращающихся контрактов.

Наибольшие ставки на падение крупные спекулянты держат в австралийском долларе и японской иене — 22% и 29% от открытого интереса. За неделю они увеличились на 3,4% и 1,4% соответственно.

При этом «большие деньги» по-прежнему удерживают позиции на рост курса евро, канадского доллара и новозеландского доллара к доллару США, хотя и сокращают их — на 2%, 6,5% и 0,6% соответственно по итогам минувшей неделе.

Разворот в позициях фондов связан с ожиданиями ужесточения политики ФРС США и сворачиванием глобальных ставок на рефляцию (то есть ускорение инфляции с ростом цен на сырье и укреплением сырьевых валют), отмечает стратег ING Фраченско Песоле.

Крупный капитал начинает готовиться к тому, что беспрецедентные вливания долларовой ликвидности в мировые рынки близки к финалу: ФРС подтвердила, что начинает обсуждать сворачивание «количественного смягченичя», в рамках которого раздула баланс на 3,5 триллиона долларов и продолжает «печатать» по 120 млрд долларов в месяц.

Сильному доллару в ближайшее время будет способствовать разница между базовой инфляцией в ЕС и США, отмечает стратег Nordea Андреас Стено Ларсен.

«Механизм очень прост: когда базовая инфляция в США превышает прогнозы, а Европе — не дотягивает до них, это порождает разрыв ожиданий относительно денежной политики ФРС и ЕЦБ», — объясняет он. Иными словам, в то время как ЕС продолжит «печатать» деньги, США могут остановиться.

Если основываться только на исторических корреляциях инфляции и курсов, то евро к доллару может опуститься до отметки 0,9 — минимума с 2002 года, следует из расчетов Ларсена.

По итогам июня, напомним, базовая инфляция в Штатах, рассчитанная без учета волатильных компонентов, таких как продукты питания и энергоносители, вышла на максимум с 1991 года — 4,5%. Аналогичный показатель в зоне евро составил 0,9%.