Многие не знают, что для этого не нужно урезать текущие расходы и ухудшать свой уровень жизни. Достаточно просчитать кредиты по процентам, сумме выплат и общему долгу. И потом закрывать по очереди от худшего к лучшему. И в этом кейсе вы увидите пример, как снизить ежемесячные выплаты с 77 000 до 30 000 за 1,5 года.

Привет, меня зовут Александр Мишин, я предприниматель. Последние 5 лет я консультирую по финансам, и примерно треть моих клиентов хотят инвестировать, имея кредиты. При этом многие думают, что расплатиться с ними сложно и продолжают платить безумные проценты банкам, а еще хуже микрофинансовым компаниям.

Обычно я пишу подобные кейсы в своем блоге Сберкнижка (https://t.me/sberknizhka) в телеграм. Но сегодня решил попробовать vc в качестве эксперимента.

В этом кейсе я покажу, как избавиться от долгов, без необходимости урезать свои текущие расходы и высвободить значительную часть денег для инвестиций в долгосрочные цели.

Эту схему я отработал уже более чем с сотней клиентов. И уже через год они мне часто пишут о том, как хорошо жить без кредитов или понимать, что ты ими управляешь, а не они тобой.

Как работать с кредитами

Технически, выйти из кредитной нагрузки или хотя бы снизить ее довольно просто. Для этого существуют стандартные практики, которые зависят от количества долгов, их стоимости (процент) и суммы долга.

Чаще всего нужно перестать распыляться и гасить кредиты один за другим. Очередность зависит от совокупности критериев: процент, сумма долга и сумма ежемесячного платежа. Чем выше процент, меньше долг и выше сумма платежа, тем более приоритетным становится кредит.

Это может быть сложно в теории. Давайте посмотрим на примере кейса моего клиента.

Клиент обратился ко мне, чтобы составить финансовый план.

Алексей, 39 лет.

Женат, трое детей.

Работает в найме на управленческой позиции, вместе с партнерами строит собственную юридическую компанию.

Цели были сформулированы так:

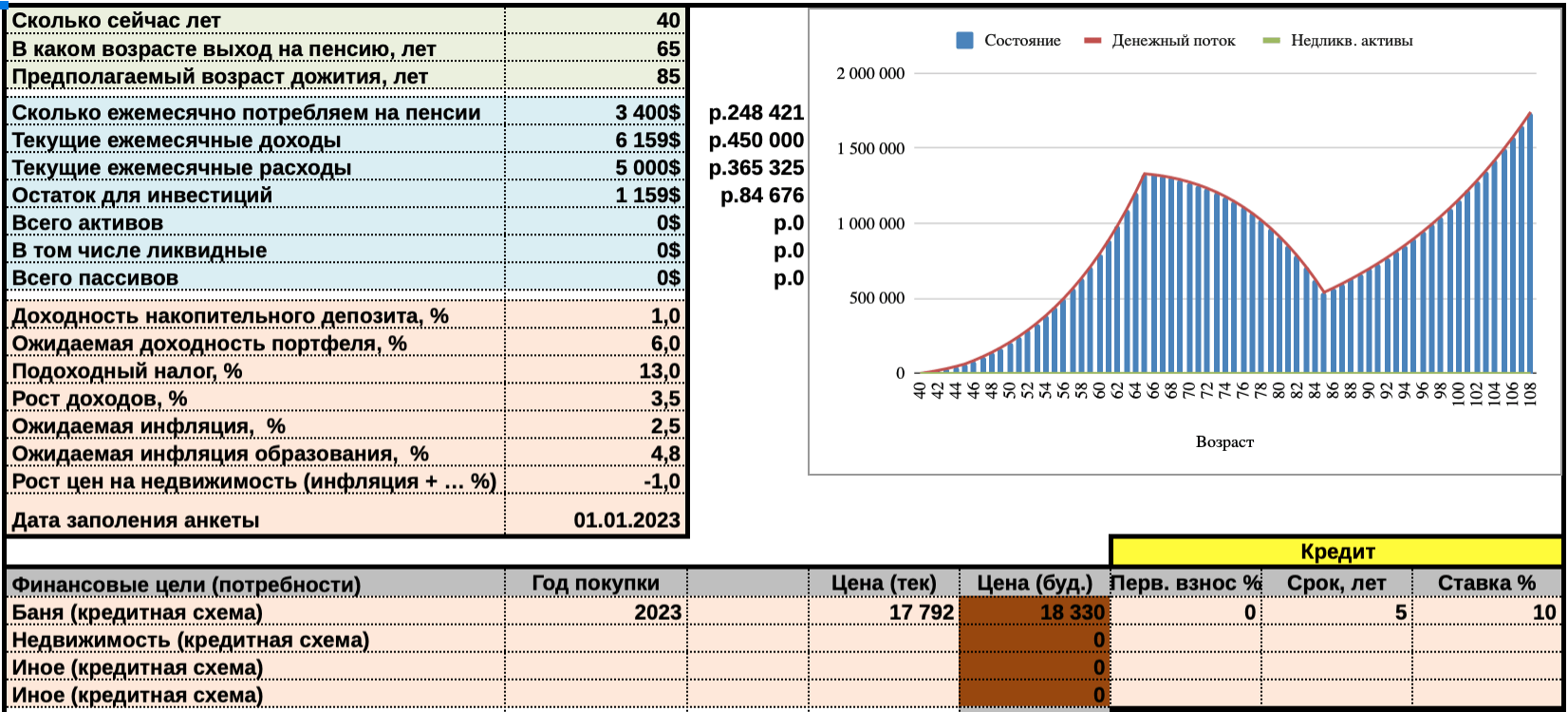

- уйти на пенсию в 65 лет;

- размер пенсии – 250 000 рублей;

- накопить резервный фонд;

- реализовать дополнительные цели (построить баню на даче) – 1,3 млн рублей.

Ежемесячный доход

- заработная плата – 230 000 рублей,

- доход от бизнеса – 100 000 рублей.

Плюс ежегодный бонус – 1,5 млн рублей.

Итого: примерно 5,5-6 млн. руб. в год, или 450-500 тыс. руб. в мес. Сумма может меняться из-за неравномерного дохода на фрилансе и плавающего бонуса.

Запрос клиента

Алексей прилично зарабатывает, плюс имеет доход от бизнеса. Есть цель – выйти из наемной работы и заниматься только частной практикой или бизнесом. Но он не понимает, как это сделать, потому что работа занимает много времени. Доход от бизнеса пока недостаточный, а тратить на компанию больше времени Алексей не может, потому что у него еще и куча долгов.

Рассматриваем активы и пассивы семьи

Прежде чем говорить о пенсии и накоплении резервного фонда, надо посчитать, как избавиться от кредитов и сколько нужно будет семье денег на жизнь без долгов.

Структура активов

Никаких ликвидных инвестиционных активов, которые можно использовать, на данный момент нет.

В собственности две квартиры, одна выкупленная, одна под ипотекой. Есть дача, которая частично под ипотекой, и автомобиль. Квартиры и дачу мы в финансовом плане не учитывали, потому что это просто место для жизни, а не ресурс.

Пассивы

Дополнительные обязательства – у Алексея маленькие дети, жена в декрете и родители, которым он ежемесячно перечисляет 30-35 тыс. рублей.

Как исправить ситуацию

Это не худший случай, который я видел. Хотя и хорошего мало. Есть два фактора, с которыми нужно работать.

1. Высокая кредитная нагрузка.

Считается, что выплата по кредитам до 25% ежемесячного дохода – безопасная сумма, эту цифру используют банки. У Алексея 23% , что уже на грани плохой ситуации.

2. У семьи нет хорошего резервного фонда.

У Алексея появилась хорошая привычка. Уже около года он каждый месяц откладывает 10% от своих доходов в резервный фонд. Он сейчас небольшой, около 300 тысяч. При том уровне расходов, которые есть у семьи, этого недостаточно. Хорошим резервом будут 1,5-2 млн рублей.

Есть положительные моменты:

- у Алексея довольно хорошие условия при увольнении. У него накоплено колоссальное количество дней отпуска, если придется увольняться, получит неплохую выплату. С уже имеющимися 300 тысячами будет около миллиона. Но дни отпуска – это, конечно, не ликвидные деньги, есть риск, что можешь их и не получить.

- второй плюс – разделение источников дохода. Около четверти годового дохода семьи, или 30% ежемесячного, дает бизнес Алексея. Такое разделение улучшает финансовую безопасность.

С этими двумя факторами нужно обязательно работать. Снижать кредитную нагрузку, которая тянет семью вниз, и наращивать резервный фонд. Потому что его отсутствие в такой ситуации – проблема.

Что мы сделали

Начинаем с выплаты кредитов. Нет ничего суперсложного в том, чтобы выйти из кредитной нагрузки. Я не говорю о случаях, когда 20 кредитов и платишь больше, чем зарабатываешь. Есть стандартные практики, которые позволяют это сделать для любого человека, любой семьи. Технически задача простая, а психологически довольно сложная. Нужна мотивация.

По своему опыту знаю: люди без мотивации или гасят кредиты эпизодически, или берут новые, когда заканчиваются старые. Поэтому в такой ситуации мы чаще всего начинаем с расчета финансового плана по каким-то долгосрочным целям. Он и будет мотиватором. Зачем тебе нужно гасить кредиты? Чтобы в будущем реализовать этот план.

Зачем нужны два финансовых плана

Просчитываем два финансовых плана: с погашением двух кредитов и с погашением всех кредитов. В оба заложили накопления на хорошую пенсию и строительство бани на даче.

Шаг № 1

Планируем, как выходить из кредитной нагрузки. Напомню, у семьи сейчас 3 кредита, общий долг – 3,6 млн рублей. Ежемесячные выплаты составляют 77 113 рублей.

Я бы посоветовал гасить кредиты по очереди. Алексей периодически закидывает какие-то дополнительные деньги то на один, то на другой. Но в его ситуации лучше сконцентрироваться на одном кредите, полностью его закрыть и высвободить дополнительные денежные ресурсы.

Сначала лучше погасить потребительский кредит. У него довольно высокая процентная ставка (9% годовых), самый большой ежемесячный платеж (36700 рублей), а сумма наоборот самая маленькая (647 500 рублей). Если направить дополнительный денежный поток, можно быстро его закрыть.

Алексей откладывает 10% в резервный фонд, я предложил временно направить их на погашение потребительского кредита. Срок – февраль 2023 года, осталось 19 платежей по 36700 рублей. Если направить дополнительно хотя бы 35 тысяч в месяц (те самые 10% от дохода), останется 10 платежей и кредит будет закрыт уже к апрелю 2022 года.

Важно!

Мы не забираем у семьи никаких дополнительных денег, не ухудшаем ее бюджет. Просто перенаправляем на кредит 10% , которые Алексей откладывает в резервный фонд.

Вместо 36700 рублей платим 71700 рублей. И когда весной следующего года потребительский кредит закроется, у семьи высвободится дополнительно в бюджет почти 72 тысячи ежемесячно.

Шаг № 2

Дальше нужно погасить ипотеку на 658 300 рублей. У нее небольшая сумма и маленькая процентная ставка, но кредит очень длинный, аж на 6 лет. Если освободившиеся 72 тысячи направить на погашение (вместо 10390 рублей платить 82 тысячи), закрыть его можно до конца 2022 года вместо октября 2027 года. То есть за очень короткий период времени.

Важно!

Такими простыми действиями мы сняли с бюджета довольно большую нагрузку. Не ухудшая свое финансовое положение, к декабрю следующего года семья может закрыть два кредита. При этом высвободится 82 тысячи рублей, которые можно использовать для реализации целей на будущее.

Шаг № 3

С ипотекой жены в 2 млн 300 тыс. рублей можно поступить двумя способами.

1. Спокойно выплачивать до 2031 года. Это довольно большая сумма, и гасить ее раньше времени психологически затратно. Плюс Алексей сказал, что они смогут рефинансировать кредит, сделать процентную ставку 5% , это позволяет семейная ситуация.

2. Но расчет по этой ипотеке я тоже сделал. Высвободившиеся 82 тысячи можно перекинуть не на реализацию долгосрочных целей, а на ее закрытие. В таком случае кредит можно закрыть уже к сентябрю 2024 года, вместо 2031 года.

Важно!

Через 3 года у семьи может не остаться вообще никаких долгов. И у нее в собственности будут 2 квартиры, дача и баня, о которой мечтает Алексей. Плюс высвободившиеся 112 тысяч рублей семейного бюджета дополнительно (30 тысяч рублей ипотека жены и дополнительные 82 тысячи). Но выбор мы оставили ребятам, чтобы они подумали и решили, как поступят дальше.

Общие выводы

1. Выплатить кредиты удалось благодаря перенаправлению денежных потоков.

Мы не ухудшаем текущее состояние семьи. Забрать дополнительные деньги из бюджета, если есть маленькие дети, работает сейчас только один член семьи, пожилые родители плюс долги, это сложно.

За очень короткий срок, буквально к концу следующего года, простым перенаправлением средств мы высвобождаем из семейного бюджета дополнительные 82 тыс. руб. Это большие деньги, почти 20% от их дохода.

2. Хорошая новость: эта сумма почти такая же, которая необходима, чтобы реализовать финансовые цели Алексея. Мы высвободили 82 тыс. рублей, а для реализации целей нужно 85 тысяч. Фактически получается, что если сейчас семья сконцентрируется на погашении первого кредита, потом второго, дальше она может начать инвестировать высвободившиеся деньги.

В результате Алексей реализует свои финансовые планы:

- получит к 65 годам хорошее пенсионное обеспечение,

- перейдет с какого-то момента от жизни в долгах к жизни, когда семья накапливает капитал.

И да, чуть не забыл. Баню на даче за 1 млн. 300 тыс. он тоже построит.

Ставьте лайк и подписывайтесь, буду писать еще.