Вполне возможно, что продажи стали чрезмерными и акции по текущим ценам могут быть выгодны для вложений даже несмотря на разного рода нестабильность. «РБК Инвестиции » выбрали самые недооцененные по отдельным секторам экономики акции, к которым стоит присмотреться.

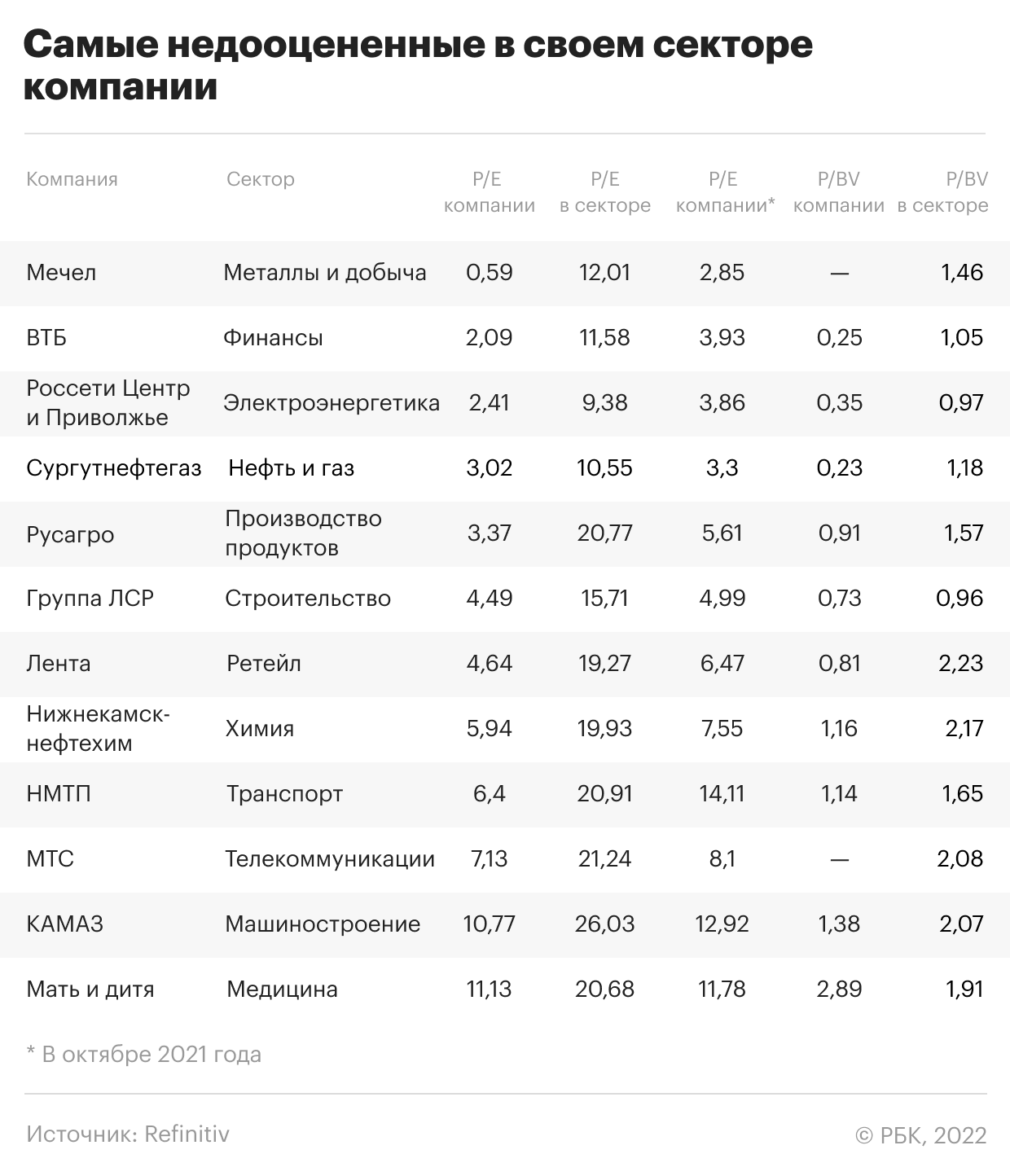

Для сравнения мы разделили компании по секторам. За основу взяли деление отраслевых индексов Мосбиржи. То есть мы выделили секторы «Металлы и добыча», «Финансы», «Электроэнергетика», «Нефть и газ», «Строительство», «Химия», «Транспорт», «Информационные технологии» «Телекоммуникации». Однако потребительский сектор мы разбили на четыре отдельных и достаточно различных сектора — «Ретейл», «Машиностроение», «Медицина», «Производство продуктов».

P/E компании 0,59

P/E сектора (медиана) 12

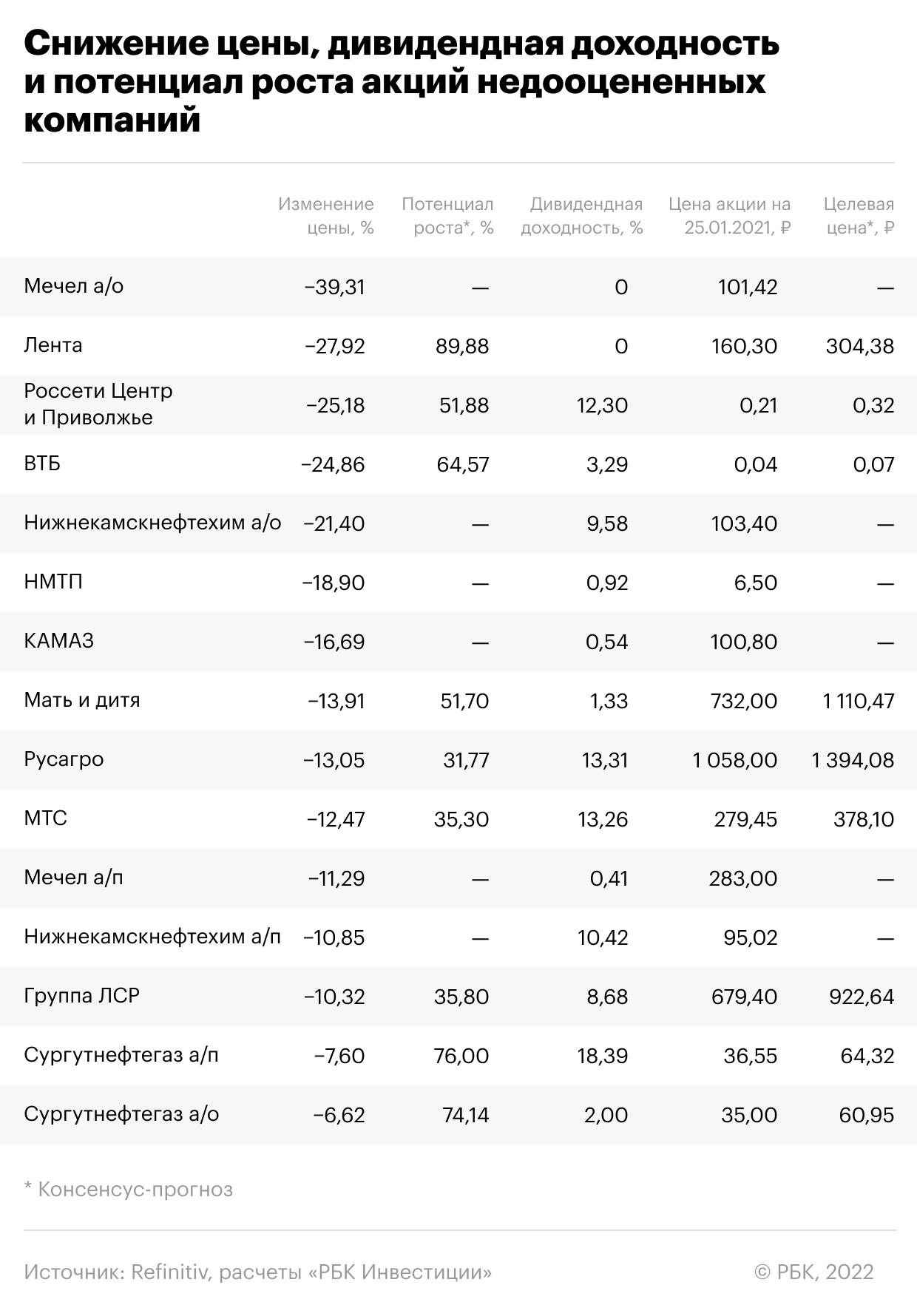

До начала снижения цен, на максимуме в октябре 2021 года, P/E компании составлял 2,85. С 20 октября 2021 года до 25 января 2022 года обыкновенные акции «Мечела» подешевели на 39,3%, привилегированные бумаги — на 11,3%.

Отрицательный капитал компании пока еще может сдерживать рост котировок. Компания долгое время была убыточной из-за чрезмерных долгов. Но в последней отчетности был показан обнадеживающий рост выручки и прибыли. Все сказанное говорит, что у акций «Мечела» возможен значительный потенциал роста котировок. Тем более что у следующих дешевых акций сектора «Селигдара» и ММК значения P/E составляют уже 2,75 и 2,99, соответственно.

P/E финансовой группы 2,09

P/E сектора (медиана) 11,58

До снижения, в октябре 2021 года, значение P/E банка составляло 3,93. С октября акции ВТБ подешевели на 24,86%. Текущая рыночная цена ВТБ в четыре раза ниже балансовой стоимости капитала. Об этом говорит P/BV компании 0,25, которое ниже медианного значения P/BV в секторе, равного 1,05.

Потенциал роста при уровне цены на 25 января, согласно консенсус-прогнозу Refinitiv, составляет 64,6%. По акциям ВТБ раз в год выплачиваются дивиденды. Правда, дивидендная доходность выплат за последний год при текущей цене составляет всего 3,3%.

Следующими самыми недооцененными компаниями финансового сектора являются QIWI (P/E 2,24; P/BV 0,86) и Сбербанк (P/E 4,6; P/BV 0,91).

P/E компании 2,41

P/E сектора (медиана) 9,38

С октября, когда значение P/E Россетей Центра и Приволжья достигал 3,86, акции компании подешевели на 25,2%. На текущем уровне рыночная стоимость компании составляет 0,35 от балансовой стоимости ее капитала. При этом медианное значение этого показателя по сектору равно 0,97. То есть акции Россетей Центра и Приволжья — это самые недооцененные бумаги в самом недооцененном секторе.

Консенсус-прогноз Refinitiv ожидает рост котировок Россетей Центра и Приволжья на 51,88% от цены на 25 января. Кроме того, дивидендная доходность выплат за последние 12 месяцев к текущей цене составляет 12,3%.

Следующими по недооцененности акциями энергетических компаний можно считать бумаги «Интер РАО» и ФСК ЕЭС. Значение P/E «Интер РАО» находится на уровне 2,88, а P/BV равняется 0,41. У ФСК ЕЭС эти показатели равны 3,19 и 0,18 соответственно.

P/E компании 3,02

P/E сектора (медиана) 10,55

В октябре 2021 года P/E компании составляло 3,3. С октября до 25 января котировки обыкновенных акций «Сургутнефтегаза» снизились на 6,62%, а привилегированные бумаги подешевели на 7,6%. Сейчас P/BV компании составляет 0,23. То есть капитализация компании почти в пять раз меньше балансовой стоимости капитала. Медианное значение P/BV в секторе составляет 1,18.

Такое низкое отношение — это отраслевая особенность. Значительная доля активов нефтегазового сектора — дорогостоящее низколиквидное оборудование. А это означает, что в случае ликвидации компании акционерам не стоит рассчитывать на получение средств по балансовой стоимости. Но у «Сургутнефтегаза» есть очень значительное отличие. Существенную долю активов составляют деньги на валютных депозитах. Поэтому акции компании могут иметь значительный потенциал роста.

Согласно консенсус-прогнозу Refinitiv, потенциал роста обыкновенных бумаг компании составляет 74,14% от текущих уровней, а у привилегированных акций — 76%. Рост могут поддержать и дивиденды. Дивидендная доходность выплат за последние 12 месяцев к текущей цене составляет по обыкновенным бумагам всего 2%, но зато по привилегированным она равна 18,39%. Прибыль компании сильно зависит от курса доллара и может сильно вырастать при ослаблении рубля. В этом случае увеличится и размер дивидендов по привилегированным бумагам.

Следующие по недооцененности акции сектора — это бумаги «Газпрома» (P/E — 3,66; P/BV — 0,44) и бумаги «Башнефти» (P/E — 4,44; P/BV — 0,42).

P/E компании 3,37

P/E сектора (медиана) 20,77

Когда в прошлом году индекс Мосбиржи был на максимуме, P/E компании имел значение 5,61. С того времени бумаги «Русагро» подешевели на 13,05%. Сейчас капитализация компании близка к балансовой стоимости капитала — P/BV компании составляет 0,91 при медианном P/BV в секторе 1,57.

Согласно консенсус-прогнозу Refinitiv, потенциал роста от текущих цен составляет для сельхозкомпании 31,77%. Дивидендная доходность выплат за последние 12 месяцев к текущей цене составляет 13,31%. То есть дивидендные выплаты тоже могут стать толчком к росту котировок «Русагро».

Следующие по недооцененности акции производителей продуктов питания и напитков — это акции группы «Черкизово» (P/E — 6,21; P/BV — 1,45) и бумаги «Абрау-Дюрсо» (P/E — 10,47; P/BV — 1,59). Как видим, показатели конкурентов подчеркивают текущую недооцененность «Русагро».

P/E компании 4,49

P/E сектора (медиана) 15,71

Значение P/E компании в октябре 2021 года составляло 4,99. От отметки 20 октября 2021 года до 25 января 2022 года бумаги девелопера подешевели на 10,32%. Сейчас P/BV компании имеет значение 0,73 при срединном показателе в секторе 0,96.

Консенсус-прогноз Refinitiv ожидает рост котировок группы от текущих уровней на 35,80%. Катализатором роста могут стать дивидендные выплаты. Сумма дивидендов, выплаченных за последние 12 месяцев, составляет 8,68% от текущей цены.

Следующие недооцененные компании сектора — ПИК и ГК «Эталон». Величина P/E ПИКа — 5,45, а вот согласно P/BV (2,81) бумаги застройщика торгуются выше балансовой стоимости. У «Эталона» ситуация обратная — значение P/E уже близко к медианному показателю и составляет 13,38, а до балансовой стоимости бумагам еще расти вдвое — значение P/BV равно 0,53.

P/E компании 4,64

P/E сектора (медиана) 19,27

В октябре 2021 года P/E компании равнялось 6,47. С тех пор бумаги торговой сети подешевели на 27,92%. P/BV компании находится на уровне 0,81 при медианном P/BV в секторе 2,23. То есть текущий уровень капитализации ниже балансовой стоимости капитала компании и больше чем в два раза ниже аналогичного показателя конкурентов.

Консенсус-прогноз Refinitiv указывает на перспективу роста котировок «Ленты» на 89,88%.

Следующая недооцененная компания сектора — «М.Видео» со значениями мультипликаторов P/E и P/BV 5,82 и 1,89 соответственно.

Такое же значение P/E — 5,82 у «Детского мира». Но P/BV «Детского мира» достигает значения 45,71, что существенно выше среднеотраслевых значений этого мультипликатора.

P/E компании 5,94

P/E сектора (медиана) 19,93

P/E компании в октябре 2021 года было на уровне 7,55. С октября 2021 года обыкновенные акции компании подешевели на 21,4%, привилегированные бумаги — на 10,85%. Капитализация «Нижнекамскнефтехима» незначительно выше размера собственного капитала — P/BV компании равно 1,16 при медианном значении в секторе 2,17. Выплата дивидендов — одна из привлекательных сторон акций «Нижнекамскнефтехима». Дивидендная доходность выплат за последний год к текущей цене составляет 9,58% по обыкновенным и 10,42% по привилегированным бумагам.

Следующими по недооцененности компаниями сектора сейчас можно назвать «ФосАгро» и «Казаньоргсинтез». P/E «ФосАгро» находится на уровне 6,78, а P/BV имеет значение 4,47. Соответствующие показатели «Казаньоргсинтеза» равны 7,22 и 1,85.

P/E компании 6,40

P/E сектора (медиана) 20,91

В октябре 2021 года P/E компании достигало уровня 14,11. С того времени акции Новороссийского морского торгового порта подешевели на 18,9%. На текущих уровнях капитализация НМТП незначительно выше размера собственного капитала — P/BV компании равно 1,14 при медианном значении в секторе 1,65. Дивиденды компании не являются сильной стороной акций НМТП — дивидендная доходность годовых выплат к текущей цене составляет 0,92%. Аналитики оценивают потенциал роста в диапазоне 30–40% от текущих уровней.

Cледующими недооцененными акциями транспортного сектора можно считать бумаги Globaltrans. P/E Globaltrans равно 11,81, а вот P/BV имеет значение 2, что уже выше секторального среднего уровня.

Также в секторе можно отметить бумаги «Совкомфлота». P/BV компании имеет значение всего 0,56. Однако P/E судоходной компании находится на уровне 44, что вдвое больше медианного значения в секторе.

P/E компании 7,13

P/E сектора (медиана) 21,24

До снижения рынка P/E компании находилось на уровне 8,1. С октября акции МТС подешевели на 12,47%. По итогам последней отчетности у компании отрицательный капитал, что может сдерживать инвесторов от покупок. Тем не менее акции МТС выглядят значительно недооцененными по мультипликатору P/E , значение которого почти втрое меньше медианного уровня по сектору.

Консенсус-прогноз Refinitiv допускает рост котировок компании на 35,3%. Кроме того, рост может вызвать выплата дивидендов. Дивидендная доходность прошлых годовых выплат к текущей цене составляет 13,26%.

Также недооцененными можно назвать обыкновенные и привилегированные акции «Ростелекома». P/E «Ростелекома» имеет значение 9,06, а P/BV — 1,3 при медиане по сектору 2,08.

P/E компании 10,77

P/E сектора (медиана) 26,03

Этот сектор представлен у нас одной только компанией. За время общего снижения рынка с октября прошлого года акции компании подешевели на 16,69%. На текущем уровне P/BV компании составляет 1,38 при медианном P/BV в секторе 2,07.

К сожалению, мы не располагаем прогнозами аналитиков относительно целевой цены акций компании. Дивиденды тоже не были у компании фактором роста бумаг компании — дивидендная доходность прошлогодних выплат к текущей цене составляет 0,54%. Но мультипликатор P/E КамАЗА почти в 2,5 раза меньше медианного значения отрасли.

P/E компании 11,13

P/E сектора (медиана) 20,68

В медицинском секторе присутствует только одна бумага, которую можно рассматривать как недооцененную. Это депозитарные расписки оператора сети клиник «Мать и дитя» MD MedicaL Group. При снижении рынка после 20 октября 2021 года котировки MD MedicaL Group снизились на 13,91%. На текущих уровнях цен P/BV компании равно 2,89. То есть рыночная стоимость компании почти в три раза больше собственного капитала, притом что в секторе это соотношение в среднем на уровне 1,9. Однако P/E компании значительно ниже медианного уровня по сектору.

Консенсус-прогноз Refinitiv предполагает возможность роста котировок компании на 51,70%.

Значение P/BV ниже среднего значения в секторе только у VK Company — 0,78 против 1,86. Но убыточность компании не позволяет провести сравнение по P/E.

Таким образом, сектор остался без представителя в списке недооцененных акций.