С начала 2022 года обыкновенные акции Сбербанка потеряли почти четверть стоимости, а привилегированные бумаги подешевели на 21%. Снижение котировок продолжается с октября прошлого года, когда акции взлетали до рекордных отметок. Цена обыкновенных акций Сбербанка достигла исторического максимума 11 октября 2021 года на уровне ₽388,11. Привилегированные бумаги в этот же день поставили рекорд на торгах на отметке ₽357 за акцию. Падение котировок от исторических максимумов достигло 37% и 34% соответственно.

Почему упали акции Сбербанка

По мнению руководителя дирекции по работе с акциями «Альфа-Капитала» Эдуарда Харина, основная причина снижения акций «Сбера» была связана с продажами акций западными участниками торгов. Они начали избавляться от бумаг на фоне жестких комментариев со стороны участников переговоров Россия/США/ЕС/НАТО, и усиления риска санкций. Большинство западных участников были настроены более негативно в отношении исхода переговоров и сокращали российский риск в течении последних двух месяцев.

«Часть иностранных инвесторов часто вместо покупки широкого индекса предпочитали держать акции Сбербанка в своих портфелях, рассматривая его как «прокси» на всю российскую экономику. Поэтому в ситуации роста геополитических рисков основные продажи были именно в этих акциях», — объяснил эксперт «Альфа-Капитала». При этом акции Сбербанка пострадали примерно также как акции российской технологической компании «Яндекс» или финтеха TCS Group, доля которых в портфелях инвесторов-нерезидентов также была высокой, отмечает Эдуард Харин.

Кроме того, акции «Сбера» снижались вместе со всем российским банковским сектором из-за растущих рисков введения новых ограничений со стороны США в отношении отечественных банков, считает аналитик «Финама» Игорь Додонов. 12 января был опубликован разработанный американскими сенаторами-демократами законопроект, который предусматривал целый ряд ограничительных мер против российского финансового сектора. Распродажи затронули не только акции «Сбера», но также и бумаги ВТБ и TCS Group. То есть перекладывания средств инвесторов из «Сбера» в бумаги других банков не происходило, подчеркнул эксперт.

Продажи акций «Сбербанка» носили технический, панический, но не фундаментальный характер, рассказал директор по инвестициям УК «Открытие» Виталий Исаков. Будущие денежные потоки Сбербанка, дисконтированные по разумной ставке, не оправдывают текущей рыночной цены, подчеркнул эксперт. По мнению Виталия Исакова, на горизонте трех-пяти лет, 20% годовых совокупного дохода от владения этой бумагой с текущих уровней более чем достижимы.

Что будет с акциями Сбербанка в 2022 году

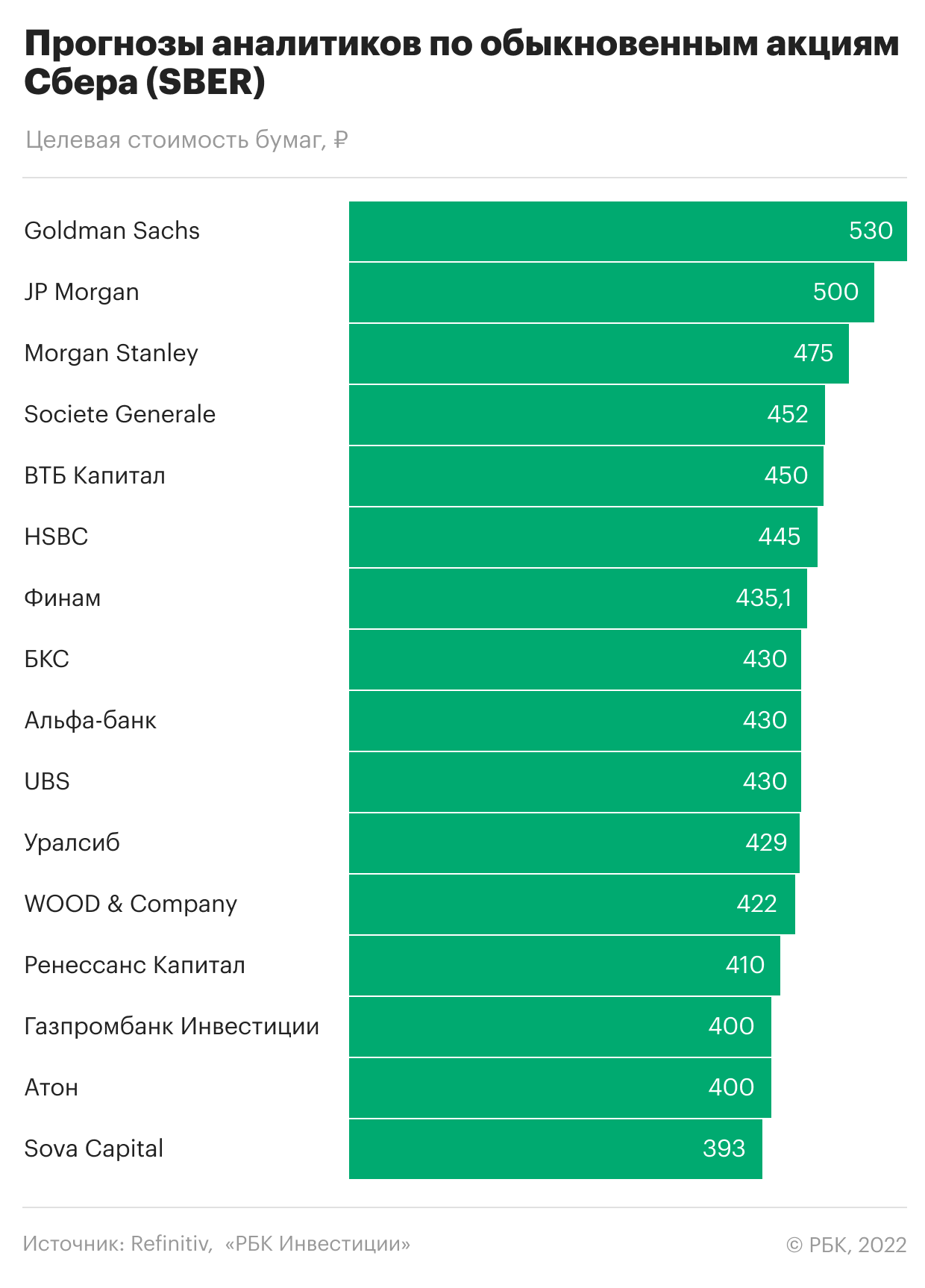

Эксперты, опрошенные Refinitiv, считают, что обыкновенные акции Сбербанка недооценены и смогут продолжить подъем к новым рекордным уровням в этом году. Консенсус-прогноз Refinitiv, в котором участвовали в том числе аналитики UBS, «ВТБ Капитала», Societe Generale, Bank of America и «Ренессанс Капитала», — ₽433 за обыкновенную акцию. Потенциал роста с текущих значений составляетболее 70%. Все 18 опрошенных экспертов рекомендуют покупку бумаг. Рекомендаций на продажу не дает никто.

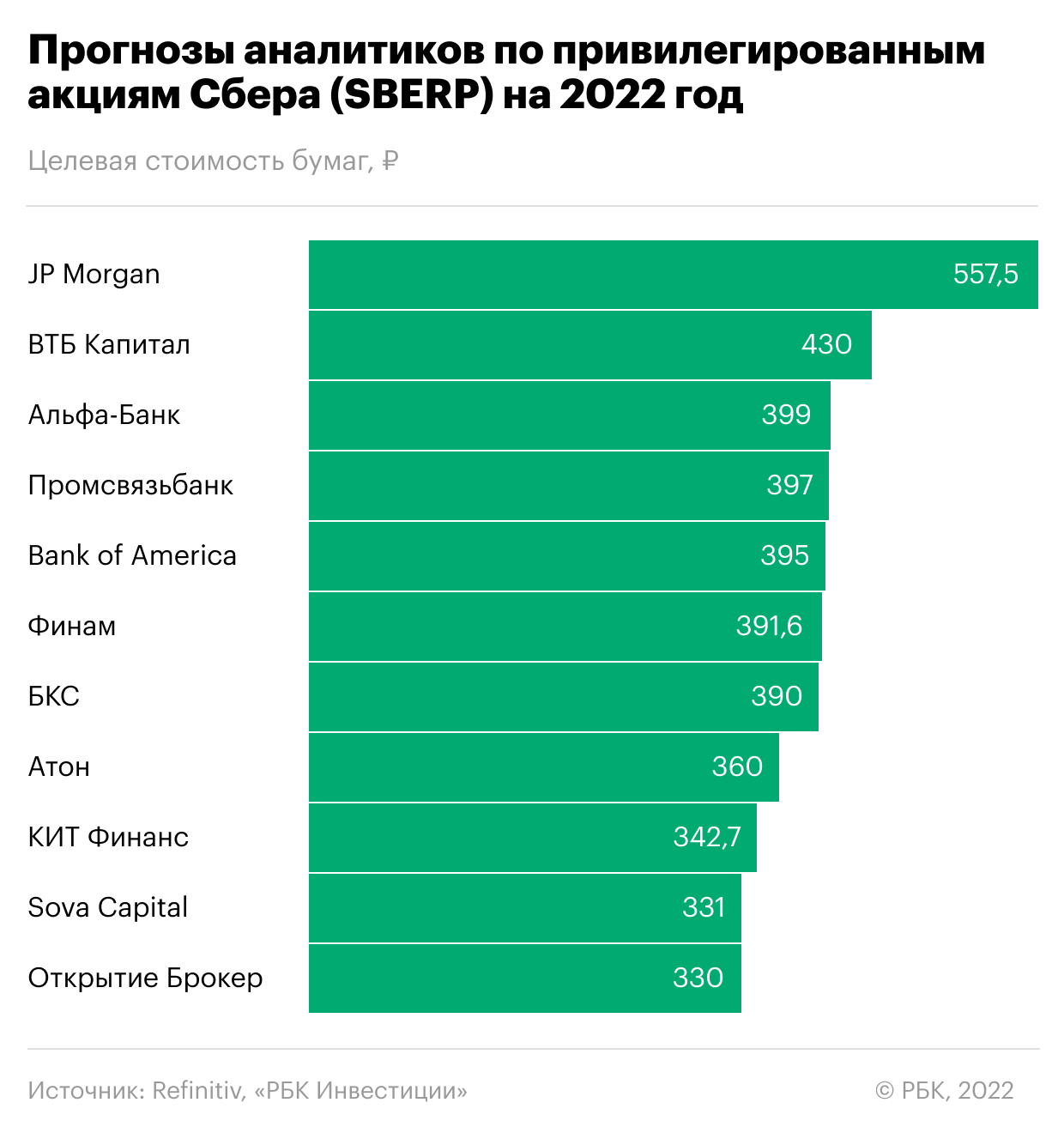

Привилегированные бумаги Сбербанка в 2022 году, согласно консенсус-прогнозу опрошенных Refinitiv аналитиков, могут подорожать до ₽379 за акцию в ближайший год — то есть более чем на 60% от текущих значений. Все эксперты рекомендуют покупку привилегированных акций банка.

«Сбер» остается одним из наших фаворитов в финансовом секторе», — сообщили аналитики «Атона». Компания вновь продемонстрировала сильные результаты по результатам декабря и 2021 года в целом, практически совпавшие с ожиданиями «Атона» и консенсус-прогнозом. В то же время рынок совершенно проигнорировал отчетность, так как инвесторы были сосредоточены на геополитической напряженности и растущих рисках новых санкций, отметили эксперты.

Чистые комиссионные доходы увеличились на 13,5% — до ₽578,9 млрд.

Банк сочетает в себе относительно низкую рыночную оценку, стабильный рост прибыли, высокие и предсказуемые дивиденды . В 2022 году в «Атоне» ожидают роста чистой прибыли «Сбера» до ₽1,3 трлн, то есть на 8-10% год к году против среднегодового роста на 17% в последние пять лет, а рентабельность капитала прогнозируем на уровне свыше 20%. Основными факторами роста прибыли станут увеличение чистого процентного дохода и чистого комиссионного дохода вместе с низкими объемами отчислений в резервы. При этом вклад экосистемы Сбера в его финансовый результат, скорее всего, останется отрицательным, предупредили аналитики. «Мы считаем, что обыкновенные акции Сбербанка могут вырасти в цене до более чем ₽400 за акцию в течение года», — прогнозируют в «Атоне».

По мнению аналитика «Финама» Игоря Додонова, при улучшении обстановки на рынке акции Сбербанка будут первыми претендентами на серьезный отскок. «Что же касается более долгосрочных перспектив, мы сохраняем целевую цену обыкновенных акций «Сбера» на конец 2022 года на уровне ₽435,1, привилегированных — ₽391,6. Рекомендация по обоим типам акций — покупать», — сообщил эксперт.