Инвесторы часто путают пассивный доход и пассивные инвестиции, хотя в реальности одинаково желают и того, и другого. Пассивный доход может приносить регулярную ренту для тех, у кого капитал уже есть, а пассивные инвестиции — для тех, кто еще в стадии накопления. Рассмотрим оба случая.

Две наиболее популярные в мире стратегии для пассивных инвесторов, с помощью которых можно подготовиться к выходу на пенсию — это вложения в недвижимость, либо в рынок ценных бумаг . Обычно первый вариант подразумевает покупку жилья под сдачу в аренду, а второй — инвестиции в фонды акций и облигаций.

Инвестиции в жилье допускают вариант с ипотекой, что превращает их в подобие регулярных накоплений: часть платежа — банку на погашение процентов, часть — себе на выкуп квартиры. Инвестиции в фонды обычно не предполагают выплату ренты, зато из них можно регулярно выводить любую сумму, создавая себе пенсию любого размера.

На этом можно было бы и закрыть вопрос, ведь дешевле и удобнее копить с помощью фондов, то есть стратегия вырисовывается следующая: собираем капитал в ценных бумагах, чтобы не тратиться на дорогие займы. А собрав нужную сумму, покупаем жилье и сдаем его в аренду.

Однако существуют некоторые нюансы. На 1 января 2022 года ипотечная ставка на вторичное жилье составляла 9%, средняя ставка аренды квартиры — 5,5% годовых, а среднегодовой рост цены кв. метра за 10 лет — 4,5%. Получается, что совокупная доходность жилья перебивает банковскую ставку, а значит, с высокой вероятностью такой актив с годами отобьет затраты.

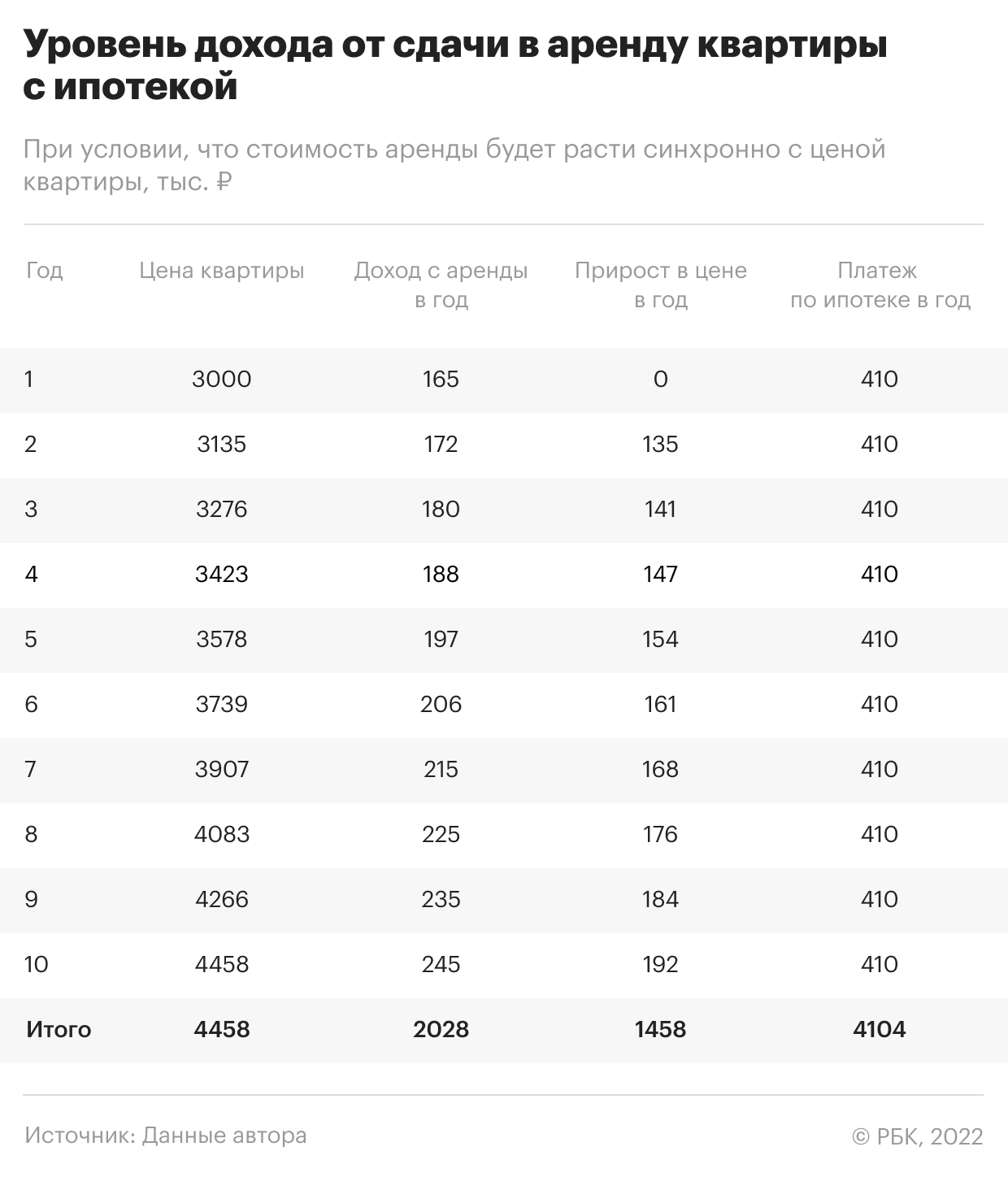

На конкретном примере это может выглядеть так. Берем в ипотеку готовую к проживанию квартиру площадью до 40 кв. метров. Ее стоимость сейчас составляет около ₽3 млн — это средний для России показатель. При минимальном взносе в ₽300 тыс. кредит составит ₽2,7 млн, общая выплата за 10 лет — ₽4,1 млн, вместе с первым взносом — ₽4,4 млн.

Если предположить, что стоимость аренды будет расти синхронно с ценой квартиры, то есть ставка доходности 5,5% не будет сильно уменьшаться или расти, то сдача в аренду квартиры за 10 лет ипотечных выплат (без учета налогов, коммунальных платежей и ремонтов) принесет ₽2 млн, помимо того, что сама недвижимость подорожает до ₽4,5 млн.

В итоге получается, что собственных средств было вложено ₽4,4 млн, а накоплено около ₽6,5 млн. Если мы направляли доходы от аренды целиком на погашение ипотеки, то денежные потоки выглядят иначе: вложили — ₽2,4 млн, а получили актив стоимостью ₽4,5 млн. В любом случае средняя годовая доходность с учетом реинвестирования (IRR) составила 11% годовых, что весьма неплохо.

Теперь посмотрим на классическую стратегию индексного инвестирования в фонды, которую используют западные пенсионные управляющие. Стратегия основана на регулярной покупке паев (акций), следующих за крупными индексами. Для тех, кому на пенсию через 10 лет или чуть более того, в мировой практике используется пропорция: около 60% в фонды акций и 40% — в фонды облигаций.

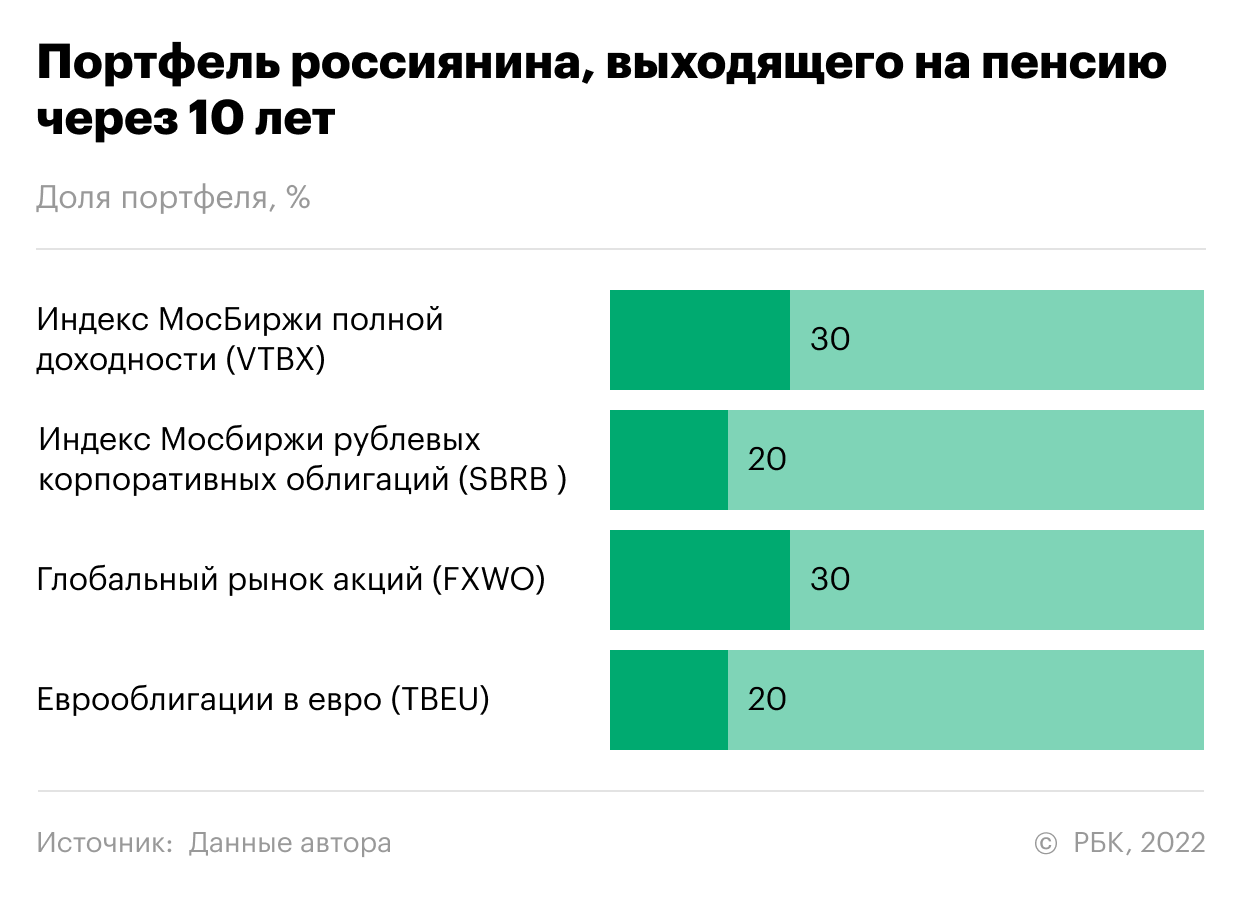

В России похожий по структуре портфель можно собрать из биржевых фондов (ETF и БПИФ). Для диверсификации по странам — из фондов на индексы акций США, Европы и Азии, по валютам — на российские и зарубежные евробонды. Желательно брать самые дешевые фонды с минимальными комиссиями — это ключевое правило в пассивных стратегиях. Мы можем охватить почти все основные рынки ценных бумаг, если возьмем всего четыре БПИФ и ETF . Например, из тех фондов, что торгуются на российских площадках, самые дешевые из самых диверсифицированных фондов (с наибольшим числом ценных бумаг в портфелях): VTBX (российские акции), SBRB (облигации в рублях), FXWO (зарубежные акции), TBEU (еврооблигации).

Для простоты разделим портфель ровно пополам на рублевые и валютные активы. Получим по 30% в двух фондах акций (VTBX и FXWO) и по 20% в фондах облигациях (SBRB и TBEU). Годовая доходность индексов, которые лежат в их основе, составляет 8–10% в облигациях и около 17% в акциях. В среднем такой портфель будет приносить 14% в год.

В конкретных цифрах это выглядит так: приобретаем весь российский рынок одной акцией (VTBX) по ₽140 за штуку, затем ровно на ту же сумму приобретаем глобальные акции (FXWO) и оставшуюся сумму делим пополам между фондами SBRB и TBEU. Минимальная сумма, которая для этого потребуется, — ₽465. При ставке 14% годовых через 10 лет они превратятся в примерно ₽1 700.

Если провести прямое сравнение с описанной выше «однушкой», то вкладываем ₽300 тыс. в такой портфель на старте и далее ежемесячно докладываем ₽34,2 тыс. За 10 лет будут вложены все те же ₽4,4 млн, а получено — ₽9,1 млн, поэтому итоговый результат индексных фондов в 1,5 раза выше, чем вложения в квартиру.

Теперь посмотрим, как два вида инструментов справляются с задачей пассивного дохода. С квартирой все относительно просто: есть ставка найма, которая приносит около 5,5% стоимости квартиры в год, и она растет в рублях вслед за самой квартирой (ориентир — 4,5% годовых). Для квартиры стоимостью ₽3 млн ежемесячный доход составит более ₽13 тыс. (₽165 тыс. в год) сегодня и чуть более ₽21 тыс. через 10 лет. Однако в нынешних деньгах доход, очевидно, сократится. Динамика цен на жилье (4,5% в год) проигрывает даже средней за последние 10 лет инфляции (6,6%). И через 10 лет рантье будет получать уже не ₽13 тыс., а эквивалент сегодняшних ₽10 тыс.

С фондами все немного сложнее. Они не приносят дивидендов и купонов, а реинвестируют их, поэтому единственный способ извлечения ренты из них — регулярная продажа акций. В международной практике применяют «правило 4%» — именно такую долю долгосрочного портфеля можно продавать ежегодно, не рискуя, что средства в нем закончатся либо обесценятся из-за инфляции.

Если взять портфель, сопоставимый в цене с однокомнатной квартирой (все те же ₽3 млн) и вложить его консервативным образом: не 60/40, как было в период накопления, а наоборот — 40/60 в пользу облигаций для снижения риска влияния на портфель рыночных коррекций, то его доходность составит 12,4% годовых, или 5,4% реальной доходности.

Получается, мы можем продавать ежегодно часть портфеля, равную 5,4% вложенных средств, и получать с первоначально вложенных ₽3 млн, ровно те же ₽13 тыс. в месяц, что имели бы с аренды однокомнатной квартиры. Однако в данном случае мы можем так делать бесконечно долго. В реальном выражении наш портфель ничего не потеряет, и даже через 10 лет будет приносить сегодняшние ₽13 тыс.

Если бы мы изначально копили в фондах, то результат был бы еще интереснее. Рисковый портфель (60/40 в пользу акций) при вложенных в него за 10 лет ₽4,4 млн вырастает до ₽9,1 млн. Сегодня с поправкой на инфляцию это ₽4,6 млн, что соответствует стоимости 1,5 «однушкам», и он может приносить пропорционально больший доход — ₽19 тыс. в месяц.

Если переложиться по выходу на пенсию в более консервативный портфель (40/60 в пользу облигаций) и выводить из него по 5% ежегодно (0,4% в месяц), то можно получать все те же ₽19 тыс. неизмеримо долго и оставить потомкам средства, на которые они смогут купить не одну квартиру, поскольку сумма на счете будет расти быстрее, чем цена квадратного метра.

В случае с инвестициями в ипотечную квартиру большую роль играет соотношение ставок: стоимость займа, доходность аренды и рост стоимости квадратного метра. Например, покупка квартиры на пиках цен в 2010 года следующие 10 лет приносила только 2% в год. Доходность вложений в квартиру с учетом ипотечного плеча может колебаться от 3% до 7% годовых в среднем, то есть она может очень сильно отставать от инфляции, поэтому в такие годы обычный банковский депозит может оказаться выгоднее, чем второе жилье.

Возможная коррекция цен на недвижимость зависит от региона, но обычно она происходит по всей стране синхронно. По данным Росстата, три наиболее значимых периода падения цен за последние годы пришлись на конец 2009 года (на 8% вниз от тогдашних максимумов), начало 2011 года (-23%) и середину 2017 года (-11%).

На фондовом рынке падения активов более привычны и более скоротечны. Так, в марте 2020 года на пике страхов из-за пандемии портфель из акций и облигаций, составленный в пропорции 40/60 (в пользу консервативной части), терял около 12% — в то время как весь рынок проседал вдвое сильнее. Уже к маю того же года портфель полностью восстановился.

В период накопления на пенсию ипотечная однокомнатная квартира и фонды ценных бумаг показывают двузначную доходность в рублях, обыгрывая среднюю инфляцию по стране, однако недвижимость проигрывает фондам порядка 3 п.п. в год на промежутке в 10-летний период. Жилье требует кратно больших вложений, чем рынок ценных бумаг. Даже средняя по регионам «однушка» (₽3 млн) принесет ₽20 тыс. отчислений в месяц (на 10 лет за вычетом дохода с аренды) и, чтобы безболезненно платить по такому графику (при норме сбережений 10–20%), нужно иметь ежемесячный доход ₽100–200 тыс. в месяц.

Сдача в аренду ипотечной квартиры показывает солидный прирост в основном за счет кредитного плеча. Даже небольшая разница между доходностью жилья и стоимостью ипотеки кратно увеличивает отдачу от вложения собственных денег. Преимущество фондов в другом — в наличии в их составе акций, которые на длинном горизонте перебивают и инфляцию, и девальвацию рубля.

В период пассивного дохода, то есть после выхода на пенсию, арендная квартира теряет свой самый сильный козырь — ипотечный рычаг. Рост арендных платежей не успевает за инфляцией, а рост цены самой квартиры никак это не компенсирует: продавать ее частями нельзя. Иначе говоря, если дохода с «однушки» вам мало уже сейчас, то в отдаленном будущем его вам тем более не будет хватать.

Фонды справляются с выплатой ренты не хуже, а в ряде комбинаций даже лучше, чем арендное жилье. Имея в портфеле 40% акций и 60% облигаций, можно индексировать себе выплаты по инфляции бесконечно долго и оставить весь накопленный капитал потомкам. За 20 лет (10 накоплений и 10 выплат) разница в доходах с «однушки» и с фондов вырастает в 2 раза (при одинаковых вложениях): ₽10 тыс. в месяц против ₽19 тыс. в нашем примере.

Арендная квартира — лишь временное решение пенсионного вопроса. Платежи не защищены от инфляции, их невозможно индексировать быстрее, чем растет весь рынок недвижимости. Уже в первые 10 лет после выход на пенсию рента в реальных ценах сократится на 20%.

Фонды позволяют зафиксировать нужную сумму в реальном выражении, получать ее бесконечно долго и при этом продолжать приумножать свой капитал быстрее, чем это делает жилая недвижимость. Простейший портфель обойдется всего в ₽465 (при сегодняшних ценах на акции). Это самый демократичный способ сформировать себе пенсию.

В идеале стоит использовать оба инструмента, поскольку у них принципиально разные риски: они снижаются в цене в разные годы и месяцы, бывают простои и крупные затраты на ремонт, случаются периоды долгого отсутствия роста на рынке ценных бумаг. Но, чтобы копить поровну в двух корзинах, доход должен быть еще больше: от ₽200 тыс в месяц (при стандартной норме сбережений до 20%).