Когда речь заходит о метавселенной, я для себя провожу параллели с возникновением интернета. На заре становления «всемирной паутины», все думали только об ускорении обмена текстовой информацией и даже представить не могли, во что все это выльется. И сегодня никто не представляет, куда в итоге приведет желание оцифровать нашу жизнь, поэтому точки роста пока не так-то уж очевидны.

Инвесторов, которые на горизонте 3-5 лет хотят заработать на тренде метавселенной, я хочу призвать не пытаться угадать конкретную технологию или компанию, которая «выстрелит» в будущем. Мое мнение, что сейчас есть смысл делать ставку на инфраструктуру. Это похоже на инвестирование в сталелитейные заводы на заре появления железных дорог. Никто не знал, какими будут паровозы, какие будут вагоны, даже ширина колеи была не до конца понятна, но особо прозорливые понимали, что в любом случае потребуется много стальных рельс.

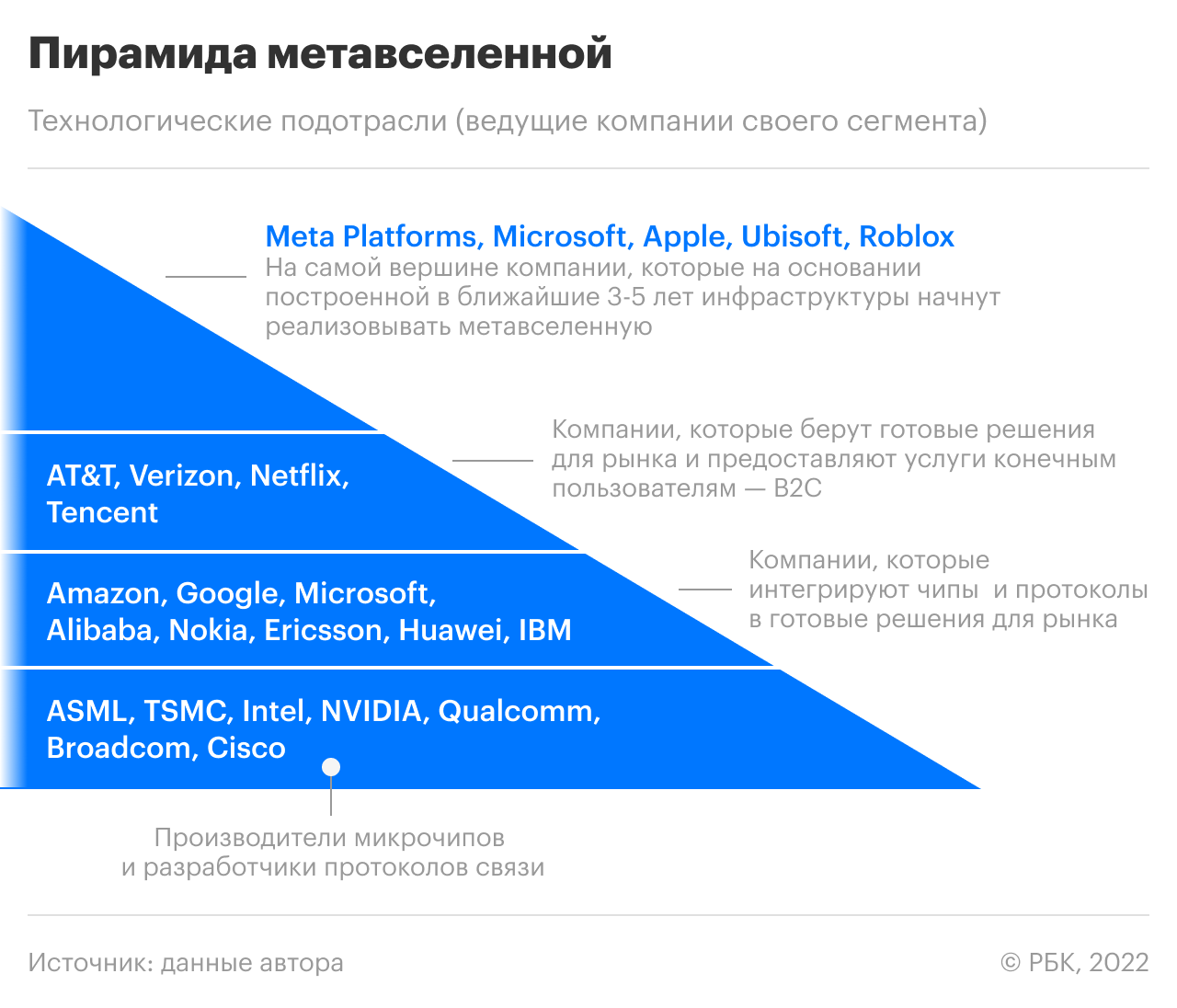

С моей точки зрения, рельсами сегодня являются компании, которые производят «железо» для развертывания 5G-инфраструктуры, датацентров, систем искусственного интеллекта, поскольку без высокой скорости передачи данных, без максимального покрытия Земли интернетом никакой метавселенной мы не получим. Стратегию инвестиции на перспективу в 3-5 лет я вижу в виде пирамиды из четырех уровней.

Поскольку мир метавселенной — цифровой мир, то для его существования нужны процессоры, реализующие обсчет. В первую очередь, это серверные процессоры для датацентов. В основе изготовления процессоров лежит процесс, очень похожий на проявку фотопленки. Мировым лидером по изготовлению таких «проявочных машин» — степперов — является нидерландская компания ASML, которая по праву занимает место в основании нашей пирамиды. Наряду с ней в секторе чипов будут Intel, Samsung и TSMC — три самых крупных клиента ASML.

Лидером по разработке и производству серверных процессоров не первый год остается компания Intel и ее главный конкурент — AMD, за которой стоит еще более интересная компания — тайваньская TSMC. Тайваньская технологическая компания на основе архитектуры, разработанной заказчиками, выпускает сами чипы. TSMC интересна еще и потому, что на ее заводах производятся чипы Apple, NVIDIA, Qualcomm и Broadcom. Это по-настоящему инфраструктурная компания, в каком-то смысле серый кардинал рынка чипов. В этой сфере с ней может конкурировать только Samsung, но корейская компания — огромный конгломерат, поэтому инвестировать конкретно в направление полупроводников не получится.

Инвестирование в TSMC может нести некоторые риски, связанные с обострением политической ситуации между Китаем и Тайванем, где расположены все ее заводы. Понимая это, летом 2021 года, компания начала строительство нового завода в США и готова проинвестировать в него $12 млрд, а в 2023 году TSMC планирует первой перейти на более эффективный техпроцесс, в очередной раз обогнав всех остальных производителей чипов.

На втором уровне пирамиды расположены компании, которые, используя серверы с чипами от Intel или AMD, сетевое оборудование от Cisco или Broadcom и свой софт, предоставляют вычислительные мощности. Речь идет о тройке гигантов в секторе облачных вычислений, которые будут становиться только крупнее — Amazon, Alphabet и Microsoft, а также компании Alibaba. Сейчас рынок облачных услуг выглядит так: Amazon Web Services (40% рынка), Microsoft Azure (19%), Google Cloud (6%) и китайская Alibaba Cloud (9%).

Именно на базе мощностей этих компаний будут построены метавселенные будущего. Исключением может стать только Meta Platforms, у которой есть свои собственные дата-центры и это ее стратегическое преимущество перед компаниями на четвертом уровне пирамиды. Что интересно, у Meta Platforms не просто дата-центр, а целый суперкомпьютер с искусственным интеллектом — AI Research SuperCluster (RSC) и уже к концу 2022 года он начнет работать в полную силу. Сейчас в нем установлено 6080 графических процессоров NVIDIA (компания, которая у нас на первом уровне пирамиды), что ставит его на пятое место среди самых быстрых суперкомпьютеров в мире. К концу года количество процессоров должно быть доведено до 16 тыс.

На третьем уровне располагаются компании, которые позволят конечным пользователям не покидать метавселенную, находясь в любой точке мира. В первую очередь, это такие телекоммуникационные гиганты как AТ&Т и Verizon. В США именно на них легла львиная доля расходов по развертыванию 5G-сетей. На выкуп нужных для работы частот AТ&Т потратила $23,4 млрд (более 14% выручки за 2021 год), а Verizon — $45,4 млрд (34% выручки за 2021 год). Из-за столь высоких затрат у компаний серьезно возросла долговая нагрузка: у AТ&Т — на 6%, у Verizon — на 14,5%.

Однако компании идут на такие траты, понимая, что это — плата за обладание теми самыми «рельсами» 21-го века, по которым скоро пойдут «поезда» метавселенных.

Венчают пирамиду компании, которые будут заниматься реализацией непосредственно самих метавселенных. В виде приложений для гаджетов, самих гаджетов, VR-устройств, нейроинтерфейсов и пока неизвестно чего еще. Но уже понятно, что им не придется заботиться о «железе», на котором будут реализовываться решения, их ключевыми затратами будут программные платформы. За доминирование платформ и разгорится конкуренция, поскольку затраты на разработку метавселенных будут колоссальны, позволить себе такое смогут только гиганты — Meta Platforms, Apple и Microsoft.

Meta Platforms начала первой с ребрендинга и найма 10 тыс. инженеров в 2021 году. Совcем недавно свой ход сделала Microsoft, анонсировав покупку компании Activision Blizzard, поэтому, полагаю, что скоро придут новости и от Apple.

Некоторые компании, ввиду своего размера и диверсификации бизнеса, могут присутствовать сразу на нескольких уровнях пирамиды. Хороший пример — Microsoft. В нее инвестировать можно в любой момент. Инвестировать в другие компании из представленной выше пирамиды следует так же по пирамидальному принципу. В те компании, которые находятся в основании пирамиды, — больше денег, в те, что наверху, — меньше. Причина в том, что компании, которые строят инфраструктуру, делают это не только для метавселенной.

Компании на «вершине» пирамиды, начнут получать дополнительную прибыль позже, когда компании «снизу» подготовят для них почву. И, конечно, тут возможность зарабатывать намного больше ввиду маржинальности «софтового» бизнеса, которая в разы выше бизнеса «железного». Инвестору важно не прозевать момент, когда инфраструктура уже будет в целом построена и компании из верхней части пирамиды будут готовы к рывку в метавселенную. Тут следует изменить баланс инвестиций и направить основную часть капитала на бенефициаров софтверного направления.