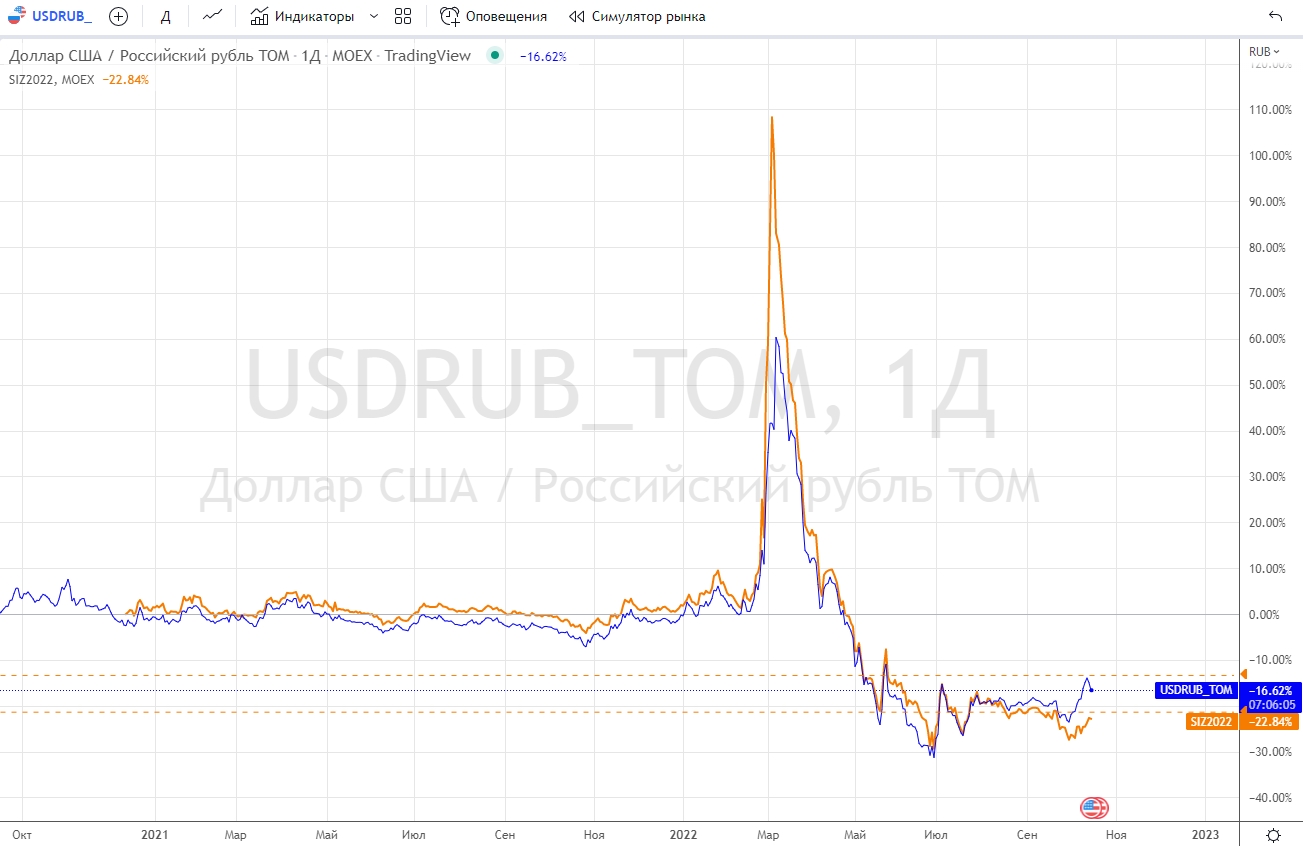

На рынке валютных фьючерсных контрактов можно наблюдать необычную ситуацию — доллар США на рынке спот торгуется дороже, чем ближайший фьючерсный контракт на пару доллар-рубль (Si-12.22). Например, 14 октября по состоянию на 17:10 мск курс доллара составлял ₽62,41, тогда как фьючерс с исполнением в декабре торговался на отметке ₽61 154, то есть ₽61,15 в пересчете на одну учетную единицу. Аналогичная ситуация наблюдается в контрактах на пару евро/рубль.

Такая аномалия называется «бэквордацией». Обычно в случае бэквордации большинство инвесторов ожидают, что стоимость базового актива, в данном случае доллара, скоро упадет. Как видно из графика, «переворот» произошел еще в июне 2022 года, однако в октябре разница между ценой активов стала гораздо более ощутимой для инвесторов. Например, 11 октября аналитики «Тинькофф Инвестиций» указывали, что она составляла более 5%.

Фьючерс на доллар стал стоить дешевле самой валюты — инвесторы боятся санкций

«Подобная картина говорит об остром дефиците долларов и евро на рынке, который транслируется в высокие ставки привлечения. Этот дефицит мог возникнуть в результате распродажи валют недружественных стран на опасениях введения санкций против НКЦ», — объяснил ведущий аналитик отдела глобальных исследований «Открытие Инвестиции » Олег Сыроваткин.

«Бэквордация во фьючерсах на валюту недружественных стран связана преимущественно с рисками появления НКЦ в санкционном списке и последующими за этим событием ограничениями на обращение доллара и евро на Московской бирже. Валютные фьючерсы являются расчетными, поэтому их продажа вместо базового актива позволяет получить все преимущества от игры на понижение валюты без риска блокировки открытой позиции», — пояснила руководитель проектов инвестиционной компании «Велес Капитал» Валентина Савенкова.

Если санкции против НКЦ все же будут введены и произойдет приостановка биржевых торгов долларом, то неочевидно, по какой цене будет производиться расчет фьючерса в момент экспирации. Это могло заставить инвесторов выйти из позиций в декабрьских фьючерсах на пару доллар/рубль.

Сыроваткин отметил, что такая «перевернутая» ситуация может также отражать ставку некоторых игроков на то, что торги валютами недружественных стран на Мосбирже прекратятся к моменту экспирации фьючерсов в середине декабря. Еще одна версия — кто-то вынужден любой ценой выполнить обязательства в долларах/евро, скупает валюту на споте и хеджирует ее продажей фьючерсов. При этом ситуация усугубляется небольшим предложением валюты.

Что важно знать, если вы вдруг решили заработать на «дешевых» фьючерсах

При покупке фьючерса на валютную пару важно учитывать особенности инструмента:

1. Это расчетный, а не поставочный инструмент. В дату экспирации вы не получите наличную валюту, на счет будет зачислена разница между ценой покупки и исполнения фьючерса.

К моменту экспирации стоимость фьючерса обычно становится равной стоимости базового актива, то есть учитывая заниженную стоимость фьючерсов прямо сейчас можно ожидать доход к моменту экспирации в декабре.

2. Однако важно помнить, что каждый день биржа подсчитывает финансовый результат по сделке и начисляет либо списывает деньги со счета. Полученная или списанная сумма называется вариационной маржой.

Таким образом, не получится «пересидеть» просадку по фьючерсам, как с акциями. Финансовый результат — либо плюс, либо минус — будет фиксироваться ежедневно.

«Тот факт, что фьючерс дешевле спота, вероятно, дает возможность совершения арбитражных сделок. Однако любая спекулятивная стратегия выживает исключительно за счет статистического преимущества в долгосрочной перспективе: отдельные сделки могут быть прибыльными или убыточными, и это ничего не значит. Обычно арбитраж — прерогатива крупных институциональных игроков с соответствующими вычислительными мощностями и капиталом. Обычному человеку такие сделки лучше не совершать», — пояснил финансовый консультант Владимир Верещак.

Кажется, что арбитраж — это выход, но инвесторы его опасаются

Бэквордацию в ценах на фьючерс можно было бы использовать для заработка на арбитраже, но инвесторов могут сдерживать высокие риски.

Арбитраж при санкционной угрозе также несет дополнительные риски, поскольку при арбитражной сделке позиция открывается не только в расчетом фьючерсе, но и в базовом активе (валютной паре), которая подвержена риску блокировки, подчеркнула Валентина Савенкова.

Более того, сейчас приобретать доллары с кредитным плечом очень дорого. Основатель сообщества трейдеров и инвесторов «Смартлаб» Тимофей Мартынов указал на то, что участники рынка связывают ситуацию с невозможностью сделать арбитраж: «Занять доллары на рынке очень дорого — овернайт своп стоит 30 копеек, это почти 0,5% за ночь, или 171% годовых».

«Даже если инвестор найдет дешевый источник долларов и евро (что сейчас очень сложно сделать) для открытия коротких позиций на споте с одновременной покупкой фьючерсов, стоит помнить о том, что прибыль/убытки по этим позициям не будут сальдироваться в целях налогообложения. Все это делает проведение арбитражных операций весьма затруднительным и неочевидным с точки зрения соотношения рисков и потенциальной прибыли», — добавил Олег Сыроваткин.

«Чудеса нового времени» — как от них защититься?

«Покупка юаня как альтернативы доллару выглядит вполне оправданной, так как между курсом юаня и доллара по-прежнему сохраняется высокая корреляция. Однако для хеджирования валютных рисков можно смело использовать деривативы на валюту: и фьючерсы, и опционы на доллар и евро к рублю являются расчетными, и возможная блокировка базового актива не окажет на них серьезного влияния», — говорит Савенкова.

«Если вы хотите быть захеджированы от риска падения рубля, то стоило бы наверное перейти во фьючерсный контракт юань/рубль, и попытаться уйти от этих чудес нового времени», — считает инвестбанкир, профессор Высшей школы экономики Евгений Коган. Он указал на то, что фьючерс на валютную пару юань/рубль обладает достаточной ликвидностью и «торгуется в нормальном контанго» (то есть фьючерс дороже базового актива).