Что случилось: ставка инвесторов на обвал акций не сработала

В конце января частные инвесторы ожидали падения акций российских сталеваров. По данным, представленным «БКС Мир Инвестиций», клиенты брокера наиболее активно шортили «Северсталь» и ММК.

Вопреки ожиданиям, акции сталелитейщиков как раз в то же время начали показывать уверенный рост. В период с 25 января по 6 февраля котировки «Северстали» подскочили на 17,68%, до ₽1030, НЛМК — на 10,1%, до ₽122,5. Бумаги ММК в период с 27 января по 6 февраля подорожали на 13,39%, до ₽38,48.

Но за это время не было ни одного торгового дня, по итогам которого стоимость акций снизилась бы. В итоге акции российских сталеваров смогли превзойти индекс Мосбиржи, который с 25 января вырос на 4,58%.

Спрос на акции рос на фоне новостей о более высокой, чем ожидалось, устойчивости российского сектора черной металлургии. По итогам 2022 года России удалось сохранить пятое место в рейтинге Всемирной ассоциации производителей стали (World Steel Association, WSA), указывает ее отчет.

Согласно данным ассоциации, в декабре 2022 года производство стали в России снизилось до 5,5 млн тонн, что на 11,3% меньше, чем годом ранее. Для сравнения, производство стали в 64 странах, которые передают данные в WSA, сократилось на 10,8%, до 140,7 млн тонн. В целом же за весь 2022 год производство стали в России снизилось на 7,2%, до 71,5 млн тонн.

«Ситуация оказалась лучше прогнозов первой половины 2022 года. НЛМК в июне 2022 года прогнозировал снижение производства в России по итогам года в 15%. WSA в апреле прошлого года ожидала падения потребления стали на 20%, но в октябре улучшила прогноз до снижения на 6%», — прокомментировали доклад организации в «БКС Мир Инвестиций».

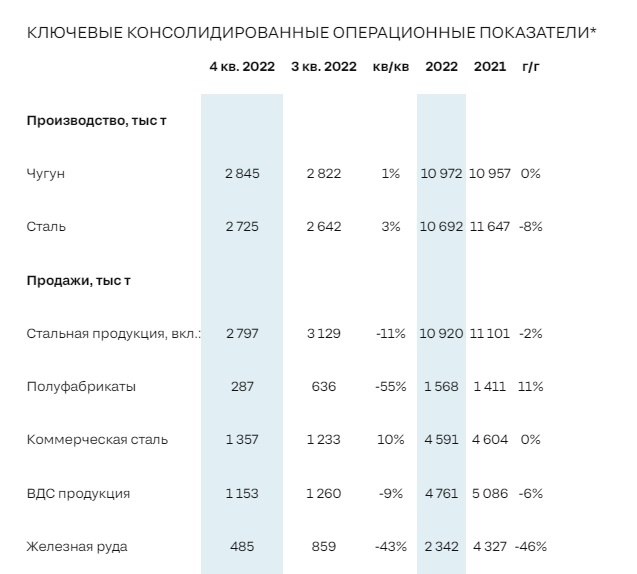

В четверг, 2 февраля, «Северсталь» также раскрыла свои операционные результаты за четвертый квартал и весь 2022 год. В сентябре — декабре производство стали и чугуна хоть и снизилось по сравнению с уровнем 2021 года, но выросло к третьему кварталу.

По мнению аналитика «Велес Капитал» Елены Кожуховой, в условиях полной потери европейского рынка, который в 2021 году принес компании 34% выручки, результаты слабыми назвать нельзя. В инвестбанке «Синара» также расценили их как нейтральные.

Инвестиционному стратегу «Алор Брокер» Павлу Веревкину сильный рост котировок сталеваров напомнил «классический short-squeese».

Какие перспективы у акций металлургов — внимание на недвижимость и ВПК

Павел Веревкин из «Алор Брокера» с фундаментальной точки зрения сохраняет нейтральный взгляд на перспективы российских сталелитейщиков, однако в среднесрочной перспективе допускает еще одну завершающую волну роста. По сравнению с ценами на 3 февраля акции могут подорожать еще на 15-18%, отметил эксперт, но заметил, что потенциал роста нельзя назвать значительным, учитывая огромное количество рисков на российском рынке.

«Спекулятивно присмотреться к акциям сталеваров можно, однако для среднесрочных инвесторов коэффициент риск/прибыль уже не выглядит привлекательным», — резюмировал Веревкин.

При этом он подчеркнул, что без полноценных финансовых отчетов по стандартам МСФО нельзя смело заявлять о каких-то перспективах отрасли или выделять фаворитов — все оценки будут носить скорее субъективный характер.

«Будущая судьба сектора во многом будет зависеть от рынка недвижимости и ВПК. Если со спросом в ВПК на фоне СВО вопросов не возникает, то строительный сектор без поддержки государства может оказаться в кризисе. Сможет ли государство полноценно поддерживать строителей в условиях роста дефицита бюджета, остается большим вопросом», — заключил Веревкин.

По мнению руководителя управления аналитики финансовых рынков и премиального обслуживания сервиса «Газпромбанк Инвестиции » Андрея Ванина, потребление стали на внутреннем рынке, вероятно, в 2023 году продолжит снижаться из-за спада жилищно-строительного сектора, который является основным потребителем этого металла внутри страны.

«При этом рост потребления в машиностроительном и энергетическом секторах — за счет увеличения госзаказа и строительства инфраструктурных проектов — не сможет компенсировать снижение в тяжеловесной строительной отрасли. Причина — в их низкой совокупной доле (25%) в общей структуре потребления стали в России», — добавил Ванин.

Портфельный менеджер УК «Открытие» Ирина Прохорова в целом сохраняет позитивный взгляд на перспективы сектора в отсутствие значимых событий для мировой экономики. Эксперт отметила, что финансовой устойчивости компаний способствует низкая долговая нагрузка и возможность значительного снижения капитальных затрат.

«Меры поддержки сектора недвижимости и общее восстановление деловой активности в Китае так же способны привести к росту глобальных цен на сталь», — добавила она.

Тем не менее, Прохорова предупредила, что на горизонте полугода есть высокие риски ухудшения экономической ситуации в мировой экономике и наступления глобальной рецессии , что может привести к значительному снижению спроса на металлопродукцию.

«Неизвестность сохраняется в отношении рентабельности экспортных поставок металлургов в условиях возросших логистических затрат», — добавила портфельный менеджер УК «Открытие».

Вместе с тем, Андрей Ванин из «Газпромбанк Инвестиций» заметил, что благодаря недавнему циклу ослабления рубля и повышению экспортных цен на российскую сталь российские металлурги смогут увеличить поставки на внешние рынки.

«Рост экспортных цен обусловлен рядом факторов, среди которых усиление спроса в Турции и повышение цен на железную руду на глобальных рынках. Однако главным фактором может стать увеличение внутреннего потребления металлов в Китае, где в январе зафиксирован резкий рост деловой активности в промышленности на фоне отмены жестких санитарных ограничений». — отметил аналитик.

По его словам, с учетом планов Китая удвоить темпы роста экономики в 2023 году и переориентации азиатских поставщиков на свой внутренний рынок у российского металлургического сектора «могут появиться перспективы».

Кто самый устойчивый в секторе?

- УК «Открытие»: более высокий запас прочности по свободному денежному потоку, скорее всего, сохранится у «Северстали» и НЛМК. Их результаты в дальнейшем могут поддерживаться продолжающимся ослаблением рубля;

- «Алор Брокер»: разумнее отдать предпочтение бумагам ММК — согласно последним опубликованным данным, 74% всех продаж продукции приходились на российский рынок. «Северсталь» и НЛМК в значительно большей степени зависели от западных рынков сбыта. Даже в случае переориентации на азиатские рынки сбыта следует учитывать рост логистических издержек;

- «Газпромбанк Инвестиции»: возможно, именно «Северсталь» как наиболее диверсифицированный производитель как с точки зрения портфеля продукции, так и с точки зрения высокой гибкости компании в плане переориентации каналов сбыта сможет быстрее всех адаптироваться к новым рыночным условиям. Однако вероятна локальная перегретость котировок и техническая коррекция после значительного роста;

- «БКС Мир Инвестиций»: в условиях роста цен на сталь в России и мире бумаги «Северстали» и ММК могут прибавить еще по 20% на горизонте трех месяцев;

- ПСБ: наши фавориты в отрасли — это акции «Северстали» и ММК, которые ориентированы на внутренний рынок.

Главный вопрос — вернутся ли металлурги к выплате дивидендов в 2023 году?

Портфельный менеджер УК «Открытие» Ирина Прохорова предположила, что компании могут вернуться к выплатам при соблюдении следующих условий:

- отсутствия потрясений в мировой экономике;

- полноценного восстановления деловой активности в Китае;

- оптимизации новых экспортных маршрутов поставок;

- стабильного спроса на внутреннем рынке стали.

Если ситуация будет развиваться именно таким образом, потенциальная дивидендная доходность может составить около 10-15%, заметила Прохорова.

Эксперт по фондовому рынку «БКС Мир инвестиций» Дмитрий Пучкарев полагает, что улучшение конъюнктуры к концу 2022 года и рост цен в начале 2023 года позволит металлургам улучшить финансовые результаты. С этой точки зрения, возможности для выплат есть — эксперт предположил, что компании начнут рассматривать выплату дивидендов ближе ко второму полугодию. Дивдоходность при этом может быть около 6-14%.

«Диапазон широкий, так как нет полного понимания о положении дел в компаниях в отсутствие отчетов», — пояснил Пучкарев.

По мнению главного аналитика ПСБ Рафаеля Мкртчяна, вероятность возвращения к выплате дивидендов в первом полугодии низкая, однако во второй половине года реализация этого сценария выглядит более правдоподобно.

В то же время не все опрошенные аналитики видят перспективы скорого возобновления выплаты дивидендов в секторе. Так, инвестиционный стратег «Алор Брокер» Павел Веревкин, считает, что в 2023 году их не будет.