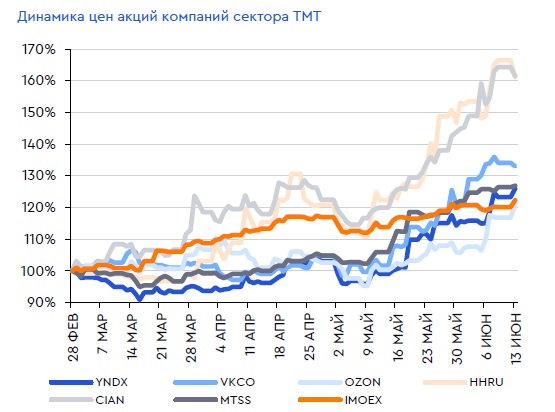

Газпромбанк повысил рейтинги и целевые цены для бумаг технологических компаний на российском рынке. Пересмотр прогнозов связан в первую очередь с более высокими, чем ожидалось, темпами роста выручки в первом квартале, следует из обзора Газпромбанка (есть в распоряжении «РБК Инвестиций»).

Прогнозы Газпромбанка:

- VK: целевая цена повышена с ₽600 до ₽720, потенциал роста с учетом цены закрытия торгов 19 июня — 15,83%. Рейтинг — «покупать»;

- ЦИАН: целевая цена повышена с ₽500 до ₽800, потенциал роста — 16,27%. Рейтинг — «покупать»;

- «Яндекс»: целевая цена повышена с ₽2300 до ₽2600, потенциал роста — 3,56%. Рейтинг — «держать»;

- Ozon: целевая цена повышена с ₽1700 до ₽2100, потенциал роста — 3,7%. Рейтинг — «держать»;

- HeadHunter: целевая цена повышена с ₽1200 до ₽2200, потенциал роста — 2,8%. Рейтинг — «держать»;

- МТС: целевая цена повышена с ₽325 до ₽334, потенциал падения— 2,83%. Рейтинг — «продавать».

Вместе с тем аналитики напомнили, что начиная со второго квартала 2023 года в некоторых сегментах интернет-бизнеса вступит в силу эффект высокой базы.

«Мы считаем, что технологическим компаниям будет достаточно трудно удержать планку роста, поставленную в первом квартале 2023 года, и видим наиболее значительный риск замедления темпов роста выручки для «Яндекса» и Ozon. Для HeadHunter можно ожидать ускорения роста выручки из-за эффекта низкой базы, поскольку второй-третий кварталы 2022 года были достаточно слабыми по причине экономической неопределенности и снижения активности российского бизнеса, в том числе в найме персонала», — спрогнозировали аналитики.

Они добавили, что еще одним важным фактором для бумаг сектора могут стать корпоративные события — в первую очередь реорганизация и редомициляция. В Газпромбанке считают, что потенциальные новости о реорганизации смогут стать мощным триггером для роста депозитарных расписок HeadHunter и ЦИАН, которые планируют начать/возобновить дивидендные выплаты после редомициляции.

«Напомним, что ЦИАН можно расценивать не только как привлекательную фундаментальную историю, но и как ставку на специальные дивиденды после редомициляции. По нашим оценкам, к концу 2023 году объем накопленных денежных средств у компании составит 14% капитализации, и значительная их часть может быть выплачена в виде дивидендов», — считают эксперты.

Что касается HeadHunter, то долгосрочный потенциал роста котировок здесь менее привлекателен по сравнению с другими российскими технологическими компаниями. Однако аналитики отметили значительные факторы поддержки — планируемый обратный выкуп бумаг с рынка и потенциально хорошие результаты за второй и третий кварталы.

Аналитики также упомянули заметную реакцию рынка в мае на слухи о реорганизации «Яндекса». Тем не менее, в Газпромбанке полагают, что до официального объявления параметров сделки в бумагах остается значительная спекулятивная составляющая. Аналитики назвали текущую неопределенность относительно разделения главным риском инвестиций в «Яндекс».

Ozon, в свою очередь, ранее опубликовал сильные результаты за первый квартал и дал оптимистичный прогноз на год. На этом фоне в Газпромбанке ожидают, что EBITDA компании будет положительной уже по итогам года.

VK рассматривается аналитиками как ставка на ускорение роста бизнеса. В Газпромбанке отметили, что начиная с первого квартала 2023 года компания из финансовых результатов раскрывает только выручку, что можно интерпретировать как сигнал о снижении рентабельности в период активных инвестиций.

Единственной компанией с рейтингом «Продавать» стала МТС. Аналитики пояснили, что акции уже поднялись выше максимумов 2021 года, но после дивидендной отсечки цена бумаг скорректируется.

29 июня 2023

34,29

9,93%

12 июля 2022

33,85

14,29%

12 октября 2021

10,55

3,32%

8 июля 2021

26,51

8,33%

12 октября 2020

8,93

2,7%

9 июля 2020

20,57

6,53%

10 января 2020

13,25

4,15%

14 октября 2019

8,68

3,27%

9 июля 2019

19,98

7,37%

9 октября 2018

2,6

0,985%

9 июля 2018

23,4

8,39%

11 октября 2017

10,4

3,56%

6 июля 2017

15,6

6,57%

12 октября 2016

11,99

5,16%

1 июля 2016

14,01

5,72%

12 октября 2015

5,61

2,61%