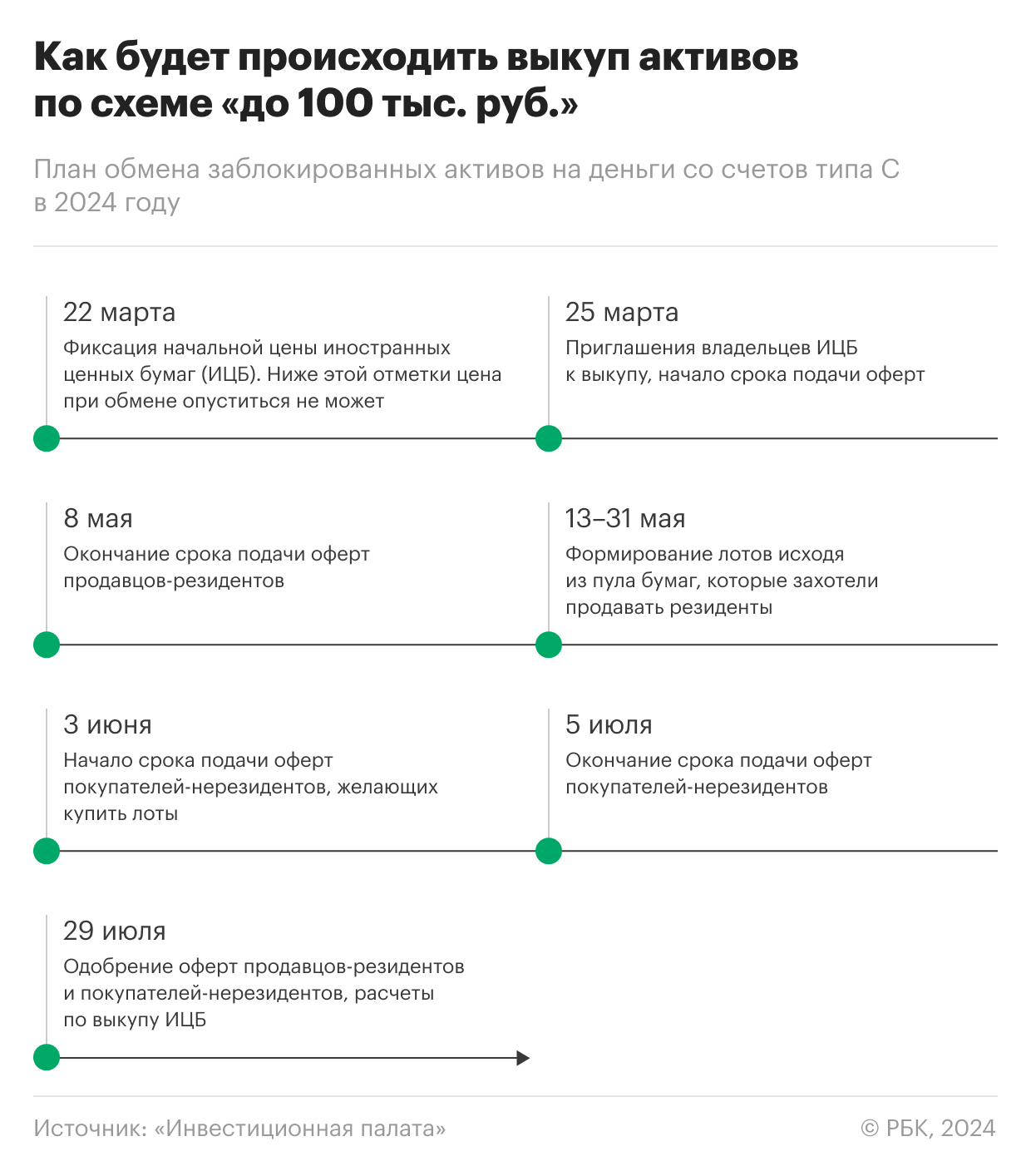

Инвесторам стали известны детали процедуры обмена замороженных активов. 11 марта Минфин назначил исполнителем обмена «Инвестиционную палату», а генеральный директор брокера — Алексей Седушкин — обозначил сроки проведения процедуры. Обмен заблокированными активами будет проходить в четыре этапа, в ходе которых профучастники будут собирать заявки, составлять лоты, а потом уже предлагать их иностранным инвесторам для выкупа по цене не ниже рыночной. Инвесторы смогут подать заявку на участие уже 25 марта, а все действия планируется завершить 29 июля.

«РБК Инвестиции » опросили экспертов и выяснили, будут ли инвесторы реинвестировать полученные средства в российский рынок, о какой сумме может идти речь, а также какое влияние могут оказать «новые деньги» на динамику рынка.

Какая сумма может вернуться на рынок после обмена активов

По оценке главы «Инвестиционной палаты» Алексея Седушкина, потенциально продать заблокированные иностранные активы смогут до 5 млн российских розничных инвесторов.

Счета с активами выше нуля имеют 13,61 млн человек, приводит цифры исполнительный директор Ассоциации розничных инвесторов (АРИ) Илья Херсонцев, ссылаясь на актуальную статистику Банка России. В обмене иностранных акций, паев и расписок имеют право принять участие 2,5 млн человек или 18,4% от общего количества инвесторов с непустыми счетами. Всего непустых счетов с остатками до ₽100 тыс. 11,19 млн штук. Таким образом, 18,4% от этой величины составит 2,06 млн человек, подсчитал Херсонцев. Из этого следует, что фактически 2 млн человек смогут полностью избавиться от иностранных акций, паев и расписок.

«По нашим расчетам, большая часть инвесторов — 66,6%, которые смогут принять участие в обмене, входят в категорию с активами до ₽10 тыс. Можно предположить, что большая часть из ₽100 млрд (около ₽65 млрд) может быть выплачена клиентам в категории от ₽100 тыс. до ₽1 млн активов на брокерском счете», — добавляет Илья Херсонцев.

Управляющий директор департамента по работе с акциями УК «Система Капитал» Константин Асатуров приводит схожие цифры. Если сумма разблокированных активов в ходе обмена будет в среднем ₽10-20 тыс. у всех пострадавших лиц, то общая сумма составит ₽30-70 млрд, считает эксперт. «В позитивном сценарии разблокировано может быть и более ₽100 млрд, но мы исходим из более консервативных оценок», — добавляет Асатуров.

В 2023 году средний размер брокерского счета, по оценкам ЦБ, составил ₽205 тыс., обращает внимание старший инвестиционный консультант финансовой группы «Финама» Тимур Нигматуллин. На основе этих данных эксперт предполагает, что средний объем заблокированных активов на счетах подпадающих под разблокировку инвесторов составит ₽20 тыс. Итого, к концу года на рынок поступит до ₽70 млрд», — прогнозирует эксперт.

Руководитель проектов ИК «Велес Капитал» Валентина Савенкова отмечает, что сейчас процедура обмена затрагивает портфели до ₽100 тыс. По мнению эксперта, это связано с тем, что денег на счетах типа С у иностранных инвесторов для полного выкупа недостаточно.

Савенкова полагает, что полученные от обмена заблокированных активов деньги не полностью вернутся на российский фондовый рынок . «В первую очередь свои деньги обратно получат мелкие инвесторы. Для многих из них это была вся сумма имеющихся накоплений, которые они однажды инвестировали и потеряли больше чем на два года. Вряд ли все они будут готовы нести их снова в рынок», — подчеркивает Савенкова. Однако эксперт не исключает частичного возврата средств на рынок.

Руководитель отдела управления акциями УК «Первая» Антон Кравченко также считает, что высвобожденные средства будут частично вложены в российские активы в отсутствие доступа к зарубежным площадкам. По прогнозу эксперта, около 15-30% разблокированных активов могут вернуться на рынок.

«Если оценить весь объем активов, которые могут получить инвесторы в ₽100 млрд, то мы говорим о суммах от ₽15 до ₽30 млрд. С одной стороны, отсутствие альтернатив увеличивает вероятность покупок российских акций. С другой стороны, многие инвесторы, которые инвестировали в иностранные активы, хотели валютную экспозицию», — отмечает Кравченко.

В какие активы будут вкладываться инвесторы

На данном этапе, при сохранении высокого уровня ключевой ставки, приоритеты частных инвесторов разделяются между облигациями и акциями, говорит Валентина Савенкова. По ее словам, на долговом рынке спросом пользуются надежные выпуски (ОФЗ, первый эшелон), а также бонды второго и третьего эшелонов с приемлемым уровнем кредитного качества (от ВВВ+ по национальной шкале).

«На рынке акций приоритет отдается дивидендным историям с хорошим потенциалом роста («Сбербанк», ЛУКОЙЛ, акции металлургических компаний), а также бумагам, находящимся в процессе редомициляции. Их инвесторы покупают в надежде как на рост без инфраструктурных ограничений, так и на возвращение к дивидендным выплатам», — добавляет Савенкова.

По мнению Нигматуллина из «Финама», наибольший приток после обмена могут получить акции с высокой долей в бенчмарках. Среди конкретных эмитентов эксперт выделяет Сбербанк, ЛУКОЙЛ, «Газпром» (15,53%, 14,56% и 10,91% соответственно в индексах Мосбиржи и РТС).

Кравченко из УК «Первая» также считает, что наибольший импульс потенциально может получить именно рынок акций. При этом, эксперт отмечает, что часть денег придет в бумаги компаний, которые проводят процедуру редомициляции — «Яндекс», Ozon, HeadHunter, ЦИАН.

Константин Асатуров в свою очередь со скепсисом отметил, что на фоне высокой ключевой ставки ЦБ большая часть денег может уйти в банковские депозиты.

Станут ли «новые деньги» дополнительным драйвером для российского рынка

Опрошенные «РБК Инвестициями» эксперты считают, что потенциальный приток денег после обмена активов не окажет сильного влияния на рынок.

Часть средств, которые могут вернуться на российский рынок способны придать некий импульс для роста, однако он будет очень краткосрочным и, вероятно, малоэффективным, считает Асатуров из УК «Система Капитал». Эксперт приводит в качестве сравнения объем дивидендов российских компаний, который в этом году может достигнуть ₽5 трлн.

«Даже если сделать скидку на то, что часть этих средств уйдет государству как крупному акционеру на частичное покрытие дефицита увеличенных государственных расходов и счета типа С у нерезидентов, мы все равно получаем гораздо более солидный размер потенциальных инвестиций в рынок, нежели получаемых от проданных иностранных ценных бумаг », — считает Асатуров.

Среди других потенциальных триггеров роста российского рынка эксперт выделяет ожидаемое начало смягчения монетарной политики, умеренную девальвацию рубля к концу году, реинвестирование дивидендов и интерес к национальному рынку из-за ограничений на движение капитала. «Также отечественному рынку могут помочь новые размещения на бирже, что в том числе включает как возобновление приватизации в целях пополнения бюджета, так и выход на IPO активов бывших иностранных компаний», — добавляет он.

Успешный старт и завершение процедуры обмена могут подстегнуть интерес и доверие инвесторов к рынку и способствовать более активным инвестициям, считает Валентина Савенкова. В то же время эксперт обращает внимание на то, что объем торгов на рынках Московской биржи в феврале 2024 года составил ₽111,4 трлн (в среднем — более ₽5 трлн в день). Поэтому возвращение всех ₽1,5 трлн заблокированных активов (имеется в виду общая стоимость активов, выходящая за рамки ₽100 млрд, подлежащих обмену. — «РБК Инвестиции») в один месяц, по мнению Савенковой, не окажет на рынок принципиального влияния, а с учетом того, что эта процедура будет растянута во времени, яркого воздействия мы можем и не увидеть.

По прогнозу Савенковой существенным фактором роста в ближайшие два-три месяца (в это время влияние разблокированных активов будет еще неактуальным) может стать дивидендное ралли. А вот на более среднесрочную перспективу (три-девять месяцев) — основным драйвером может стать риторика и действия Банка России в вопросах денежно-кредитной политики и снижения ключевой ставки.

Текущий уровень ключевой ставки буквально не оставляет рынку акций возможностей для активного роста, но любые тенденции к ее снижению могут вызвать энтузиазм покупателей акций и вывести индекс Мосбиржи на новые максимумы», — считает эксперт.