Аналитики SberCIB Investment Research обновили оценку акций крупнейших эмитентов на российском рынке. Основные изменения были в бумагах компаний из сектора металлургии.

НЛМК (NLMK)

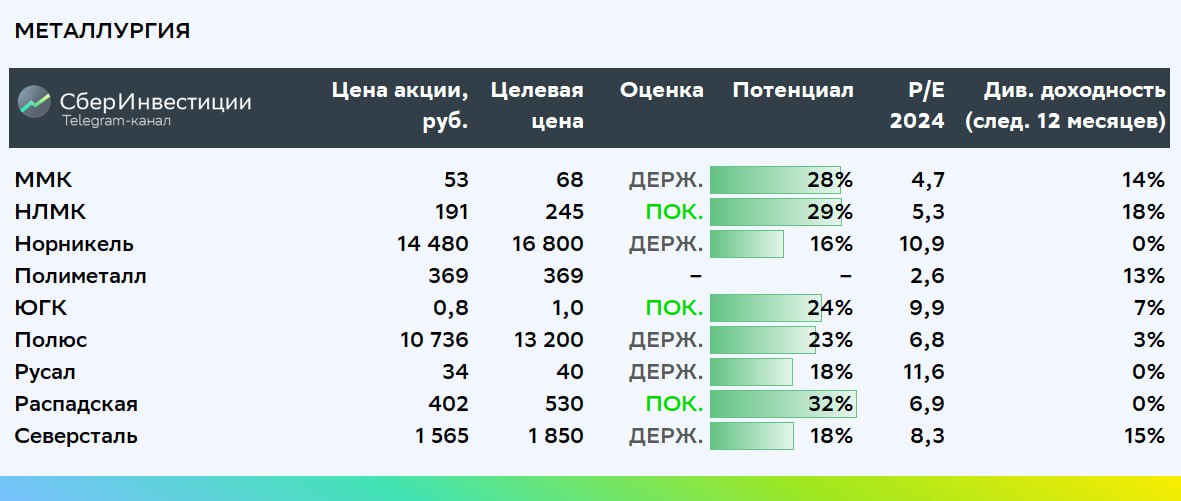

По акциям ММК эксперты SberCIB понизили оценку до «держать», а по бумагам НЛМК — наоборот, повысили до «покупать». Целевая цена по бумагам НЛМК составляет ₽245 за бумагу. Аналитики отметили, что они подняли целевые цены по всем сталелитейным компаниям, но теперь отдают предпочтение бумагам НЛМК благодаря более высокой ожидаемой дивидендной доходности по его акциям (18% в 2024 году) и привлекательной оценке по коэффициенту EV/EBITDA 2024 (прогноз).

ЮГК (UGLD)

Эксперты SberCIB открыли долгосрочную инвестидею на покупку акций золотодобывающей компании ЮГК («Южуралзолото»). Это отличная ставка на рост цены на золото за счет значительного операционного и финансового рычага. Коэффициент EV/EBITDA 2025о у ЮГК почти на 30% ниже, чем у «Полюса». Эксперты считают акции компании ЮГК наиболее привлекательными в секторе золотодобычи. Они рекомендовали покупать бумаги компании с целевой ценой ₽1 за акцию в перспективе 12 месяцев.

«Эталон» (ETLN)

В SberCIB по-прежнему осторожно оценивают перспективы сектора недвижимости в 2024 году. Эксперты сохранили оценку «держать» для акций Группы ЛСР и ПИК, но повысили оценку акций ГК «Эталон» до «покупать» после сильных январских данных. Оценка акций «Самолета» осталась на пересмотре до прояснения ситуации с резко возросшим во втором полугодии 2023 года долгом. Теперь эксперты ожидают отчетности по МСФО, которая выйдет в марте, и обновленной оценки портфеля проектов компании. Целевая цена по бумагам «Эталона» составляет ₽114 за акцию.

Бумаги одного из лидеров рынка кикшеринга России — компании Whoosh достигли целевой цены ₽258 за акцию, оценка SberCIB акций компании — «держать».