С 2022 года российские физические лица значительно увеличили объемы переводов иностранным банкам и брокерам. Объем валютных трансграничных нетто-переводов физических лиц в 2022 году составил $56 млрд, в 2023 году он снизился на 46%, до $30 млрд. Рублевые переводы претерпели обратную динамику — в 2022 году за границу физлица перевели ₽972 млрд, а в 2023 году на 26% больше — ₽1,22 трлн. В первом квартале 2024 года физлица перевели на зарубежные счета $5,13 млрд и ₽294,4 млрд.

Брокерам-нерезидентам 2023 году физические лица перевели ₽183,2 млрд, а в 2023-ем — ₽142,5 млрд (нетто), за январь—февраль 2024 года еще ₽32,0 млрд. В итоге остаток средств на счетах иностранных брокеров увеличился до ₽413,2 млрд.

Налоговым резидентам России, у которых есть счет за границей, по закону до 1 июня необходимо подать в Федеральную налоговую службу отчет о движении денежных средств (ОДДС). Но в 2024 году последний день подачи отчета — 31 мая, так как 1 июня — выходной. Это касается только тех счетов, сумма остатков по которым на 31 декабря превысила ₽600 тыс. или сумма оборотов по которым внутри года превысила ₽600 тыс. (или эквивалент в иностранной валюте).

Если было открыто несколько счетов, то установленный лимит ₽600 тыс. в год рассчитывается по каждому счету в отдельности, а не суммарно в целом.

Кто должен сдавать отчет о движении денежных средств по счету

Отчитываться о движении денежных средств по зарубежным счетам обязаны налоговые резиденты России с суммой остатков или оборотов более ₽600 тыс. (или эквивалент в иностранной валюте).

«Статус валютного резидентства для этого отчета не имеет значения, так как все граждане с паспортом Российской Федерации являются валютными резидентами, даже если есть еще одно гражданство. Эти два статуса не зависят друг от друга и никак не влияют на обязательства, которые имеются у каждого из этих статусов», — уточнила генеральный директор консалтинговой компании «ТаксМейт» Валерия Назаренко.

Как узнать, я налоговый резидент или нет?

Налоговый резидент — это физическое лицо, фактически находившееся в Российской Федерации не менее 183 календарных дней в течение 12 следующих подряд месяцев. Чтобы понимать, надо ли подавать ОДДС, нужно проверить свой статус налогового резидента на 31 декабря отчетного года.

«То есть мы смотрим статус не на сейчас, когда наступает срок подачи ОДДС за 2023 год — на 1 июня 2024 года, а на последний день отчетного периода — 31 декабря 2023 года», — подчеркнула Назаренко.

Как сдавать отчет о движении денежных средств по счету

Когда

- Отчет представляется ежегодно в срок до 1 июня года, следующего за отчетным. Если отчетная дата выпадает на выходной день, отчет необходимо сдать раньше — в последний рабочий день перед 1 июня, так как по этому виду отчетности правило о переносе срока не применяется.

- Если зарубежный счет закрывается в течение года, то отчет ОДДС подается одновременно с уведомлением о его закрытии не позднее одного месяца со дня закрытия.

Кто

- Непосредственно физическое лицо — резидент.

- Уполномоченный представитель физического лица — резидента, полномочия которого подтверждены в соответствии с законодательством Российской Федерации.

Форма

- В электронном виде через личный кабинет налогоплательщика на официальном сайте ФНС России.

- На бумажном носителе лично.

- На бумажном носителе заказным письмом с уведомлением по почте.

Куда

- В налоговый орган по месту учета (месту регистрации). В случае отсутствия регистрации — в любой налоговый орган по выбору.

О чем нужно отчитываться

Согласно рекомендациям ФНС, в ОДДС необходимо отразить информацию по всем движениям денежных средств на зарубежных банковских счетах, а также по всем движениям денежных средств и движениям ценных бумаг на зарубежных брокерских площадках, за исключением операций по конвертации валюты, говорит Валерия Назаренко.

«Не стоит забывать и об ограничениях по движению валюты, которые действуют сейчас. Нарушение этих правил подпадает под закон о валютном регулировании. Штрафы могут достигать до 40% от «незаконных» оборотов в зависимости от конкретной нормы законодательства, под которую подпадает случай человека», — напоминает эксперт.

Можно ли указывать в отчете только общие суммы или часть операций

«Мы рекомендуем отражать всю информацию по счету, поскольку ФНС получает информацию из других государств не только о наличии счетов, но и об общем обороте средств по счету. Поэтому, если не отразить часть операций, при проверке налоговым органом может возникнуть вопрос у инспектора, почему такая разница. Придется показывать скрытые операции», — предупреждает Назаренко.

Она отмечает, что по опыту работы с кейсами со скрытыми операциями сроки на разрешение спора с налоговой могут составлять до одного года. За это время налогоплательщик успеет получить налоговые санкции в виде начисленных штрафов по валютному и налоговому законодательству. На сегодняшний день имеются прецеденты привлечения налогоплательщиков в ответственности за неотражение каких-либо операций и суммы штрафа достигают миллионов рублей при существенных оборотах.

Некоторые инвестиционные и налоговые советники рекомендуют отражать в ОДДС только общие данные: сколько было денег на начало, сколько на конец года, сколько пришло, сколько ушло, сколько осталось. Они выдвигают предположение, что налоговая не узнает обо всех операциях, если вы сами о них не сообщите, и таким образом можно уберечься от проверки и штрафов.

Однако Валерия Назаренко указывает на то, что отчет в общей форме не дает гарантии защиты от проверки со стороны ФНС. «При расхождении сумм с данными, пришедшими по международному обмену, от ФНС придет требование с представлением пояснений и корректировки ОДДС. Если такое требование не исполнить — административные риски достаточно существенны», — предупреждает эксперт.

Можно ли не подавать ОДДС?

Избежать подачи отчета можно при одновременном соблюдении условий:

- по счету остаток на 31 декабря менее ₽600 тыс. или сумма оборотов по нему внутри года не превысила ₽600 тыс. (или эквивалент в иностранной валюте);

- при этом счет открыт в банке или брокерской компании, любой другой финансовой организации, которые расположены на территории государства — члена ЕАЭС, или на территории иностранного государства, осуществляющего автоматический обмен финансовой информацией с Россией.

Если ваша ситуация не отвечает условиям, когда отчет можно не подавать, не стоит нарушать закон, рассчитывая остаться незамеченным для налоговиков, предупреждает Валерия Назаренко. По ее словам, даже через два года ФНС выявляет тех, кто не представил ОДДС, и тогда дело принимает более серьезный оборот. Срок давности привлечения к административной ответственности за непредставление или некорректное представление ОДДС — два года с момента, когда такой отчет нужно было представить. И если инспекция выявит подобный акт, то будет составлен административный протокол со всеми вытекающими последствиями, отмечает Назаренко.

«А если по зарубежным счетам прошел незадекларированный доход, с которого не уплачен налог больше ₽2,7 млн, то в силу вступает уголовный закон и будут применяться уже иные меры по привлечению к ответственности: от штрафа в размере, предусмотренном уголовным кодексом, вплоть до лишения свободы. Звучит устрашающе, но на сегодняшний день это реальные риски», — говорит эксперт.

«Если не подать ОДДС или подать не в срок, штраф составит от ₽1 тыс. до ₽3 тыс. Плюс к этой сумме добавляется риск получения штрафа до 40% еще и по валютному законодательству. А если по зарубежному счету проходили доходы, которые не задекларированы в России, то здесь наступает налоговая ответственность за непредоставление 3-НДФЛ и неуплату налогов. Штраф может быть от ₽1 тыс. до 50% от доначисленной суммы налога. Мы рекомендуем проводить чекап перед окончанием отчетного периода (года), чтобы спланировать свои действия по составлению отчетности и застраховать себя от налоговых, административных, валютных и уголовных рисков», — отметила Валерия Назаренко.

Как заполнить отчет о движении денежных средств по счету (вкладу) через личный кабинет налогоплательщика

1. Заходим в личный кабинет налогоплательщика для физических лиц на сайте ФНС России. Это можно сделать с помощью подтвержденного аккаунта на «Госуслугах» или ранее созданной электронной подписи (ЭП). Если подпись ранее не была создана или срок действия прежней истек, то ее потребуется создать на следующем этапе.

2. Создание неквалифицированной электронной подписи: в личном кабинете в правом верхнем углу наводим курсор на свои ФИО, переходим в «Настройки профиля» и далее в «Электронная подпись». Для создания электронной подписи следуйте подсказкам из экранного окна. На генерацию ЭП уходит от 15 минут до суток, поэтому не следует откладывать заполнение отчета на последний день.

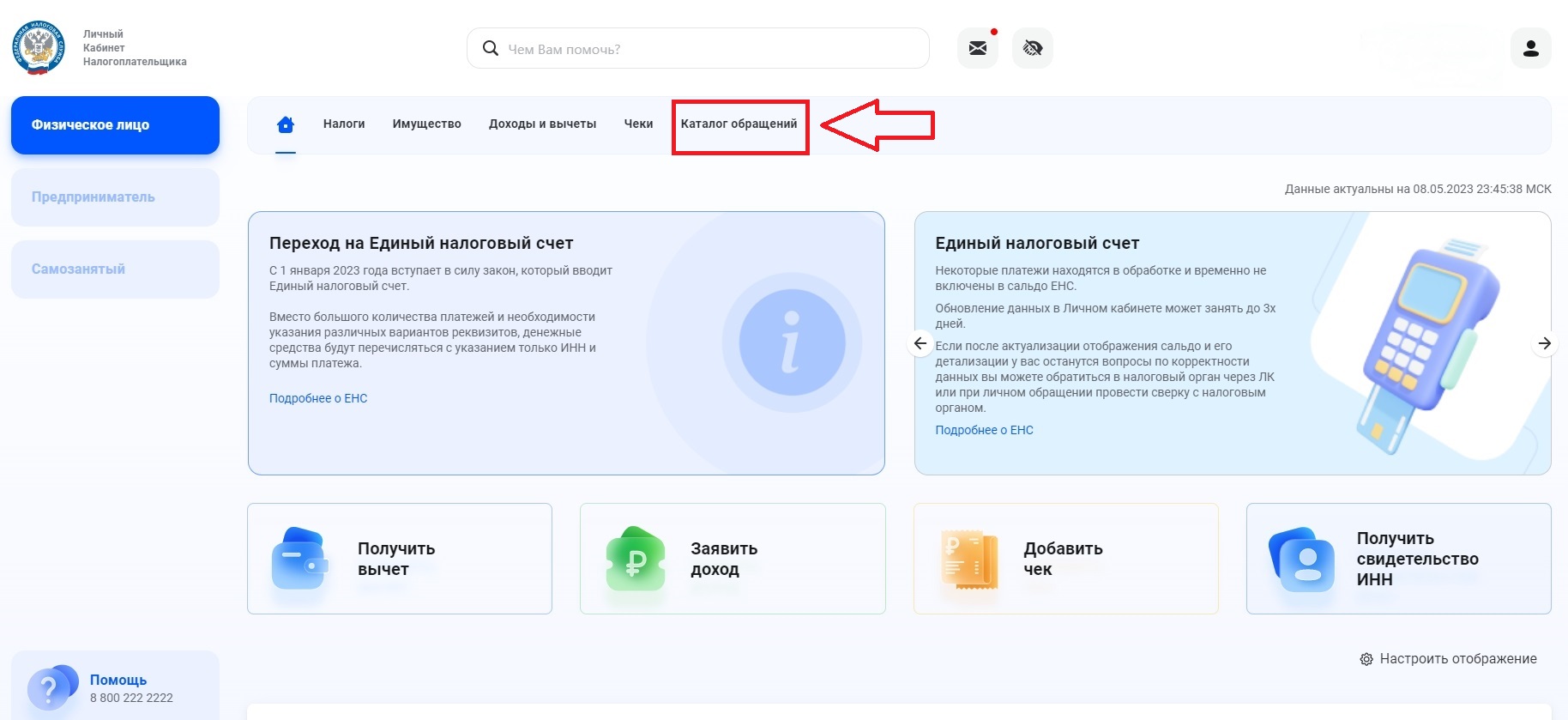

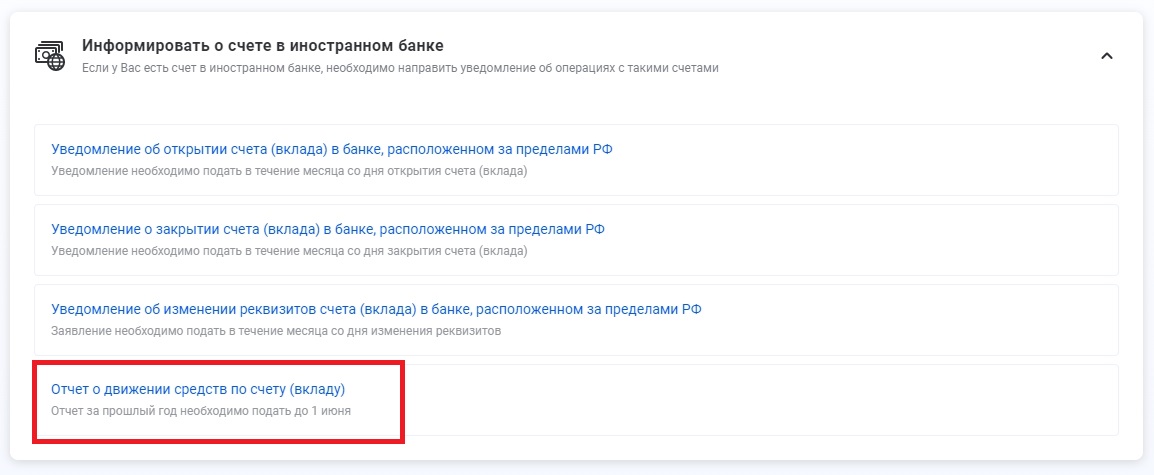

3. В личном кабинете налогоплательщика выбираем в меню пункт «Каталог обращений»:

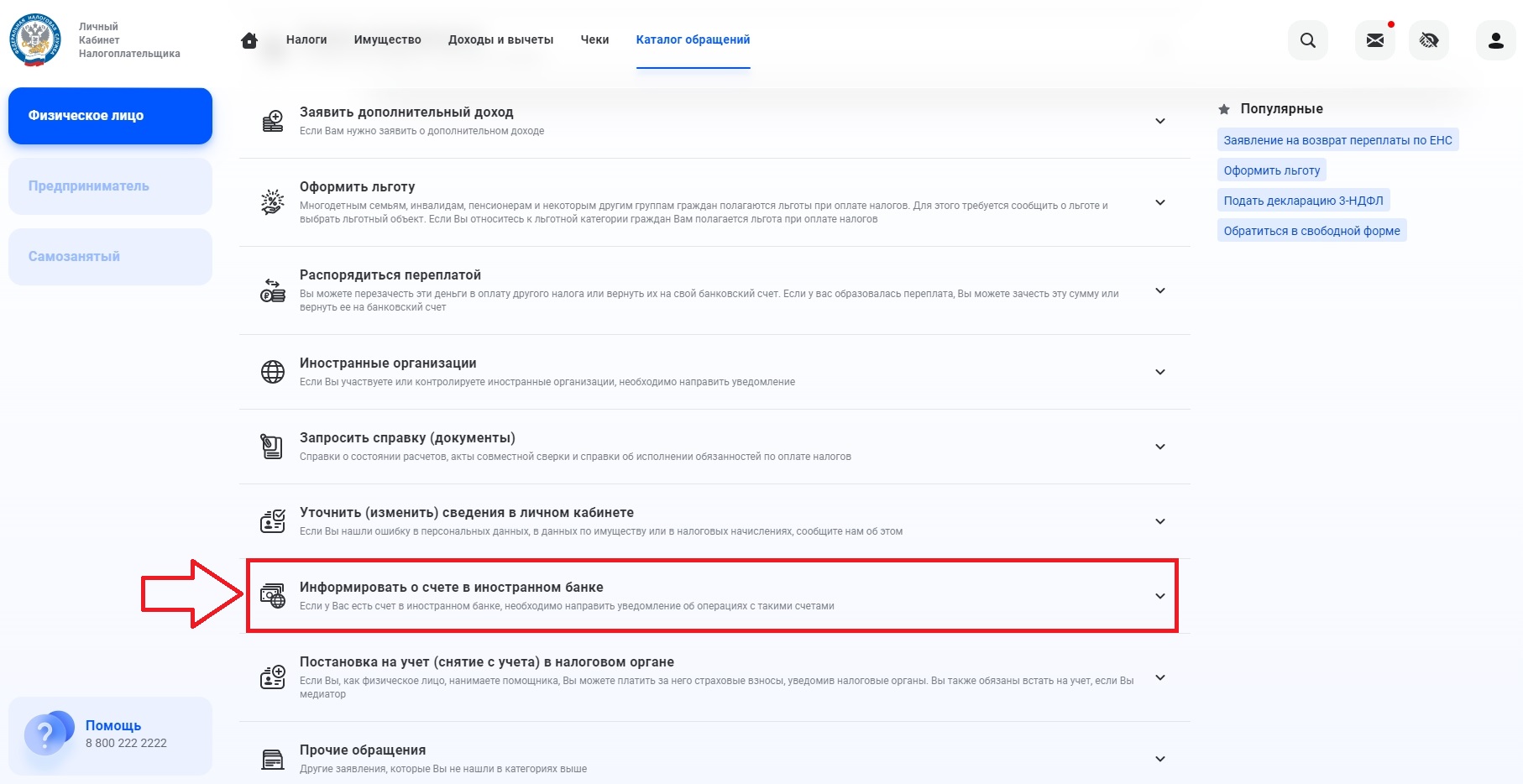

4. Далее раскрываем выпадающий список пункта «Информировать о счете в иностранном банке»:

5. Выбираем «Отчет о движении денежных средств по счету (вкладу)»:

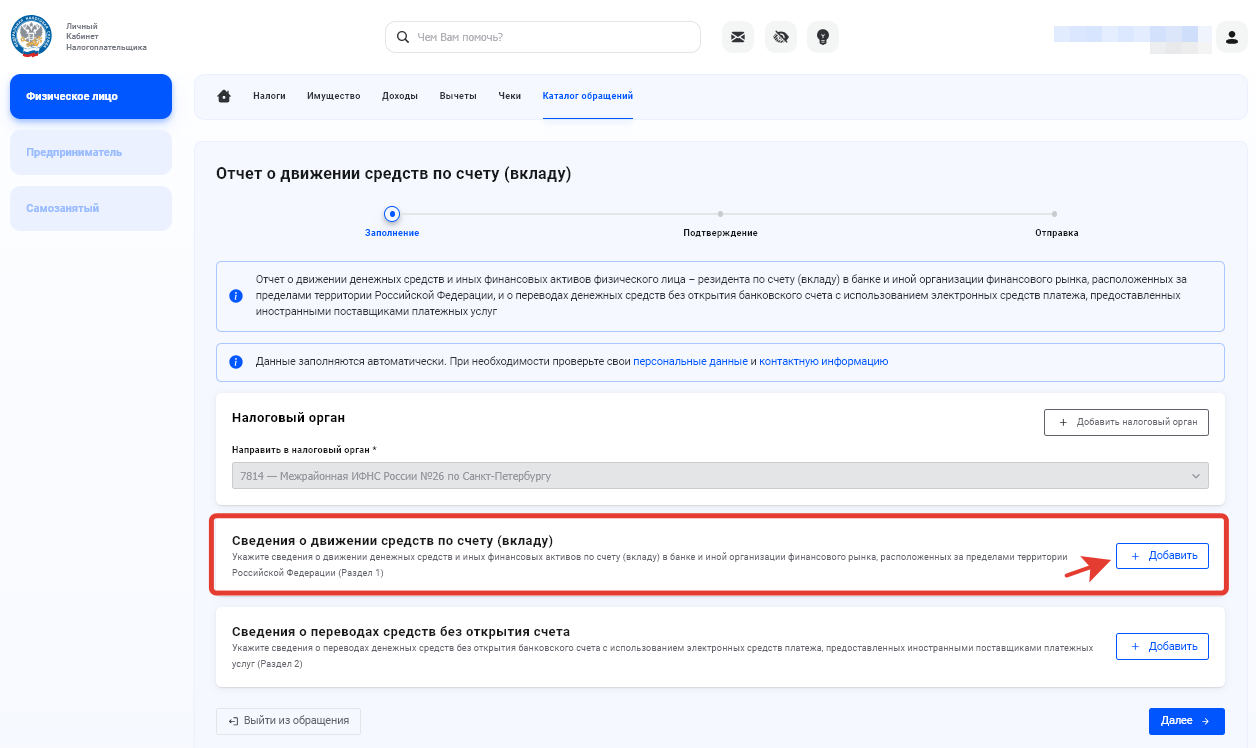

6. В открывшейся форме для заполнения данные налогоплательщика (ФИО и ИНН) и данные налогового органа заполнены автоматически:

Для заполнения информации по счетам в банках и у брокеров выбираем «Сведения о движении денежных средств по счету (вкладу)». При нажатии на кнопку «добавить» появится форма для заполнения «Счет — 1»:

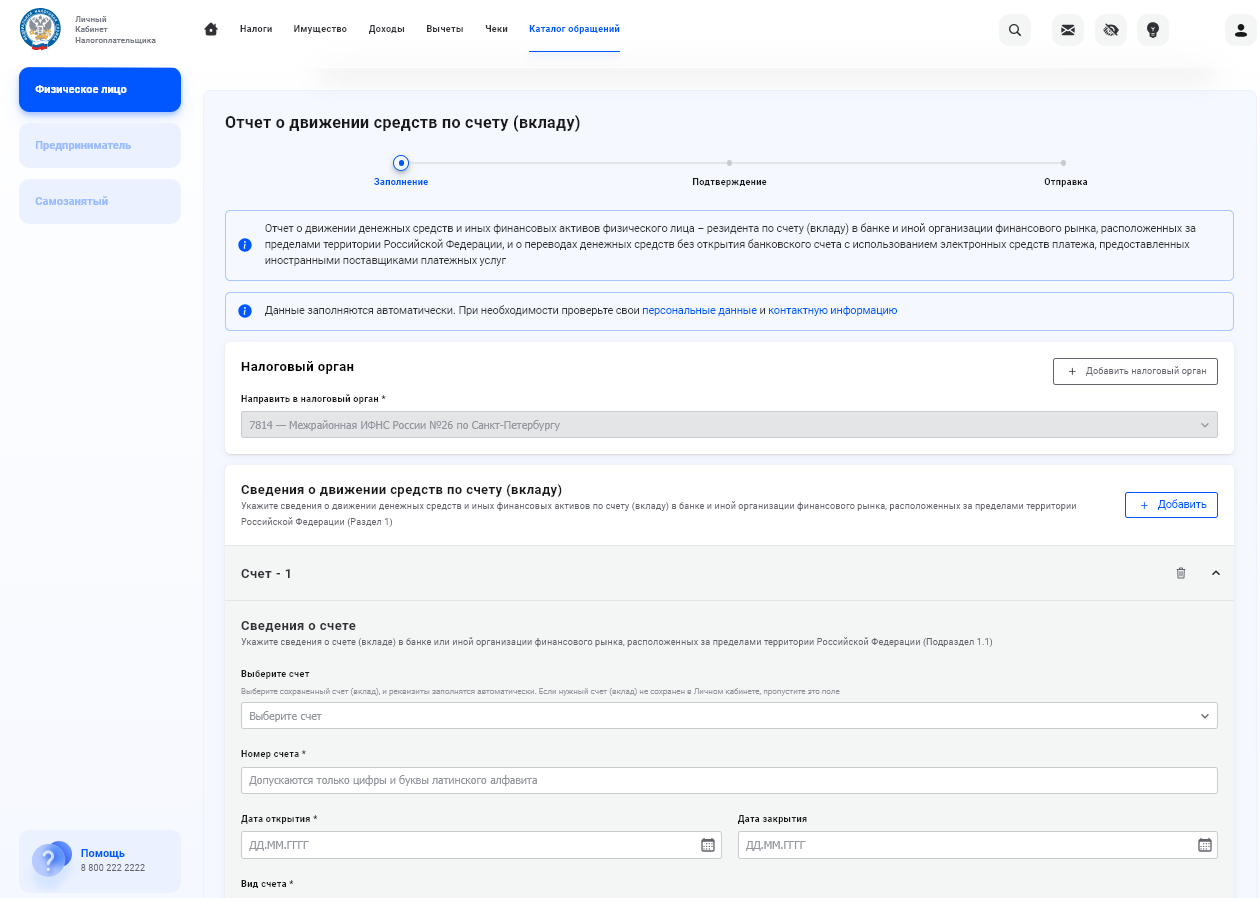

7. Чтобы далее заполнять форму, открываем отчет «Операции по текущему счету», который предварительно заказали или выгрузили в приложении банка/брокера:

8. Заполняем форму «Сведения о счете (вкладе) в банке или иной организации финансового рынка, расположенных за пределами территории Российской Федерации (подраздел 1.1)». Если владелец счета своевременно уведомил ФНС о его открытии, система предложит выбрать его из выпадающего списка — и все остальные поля заполнятся автоматически.

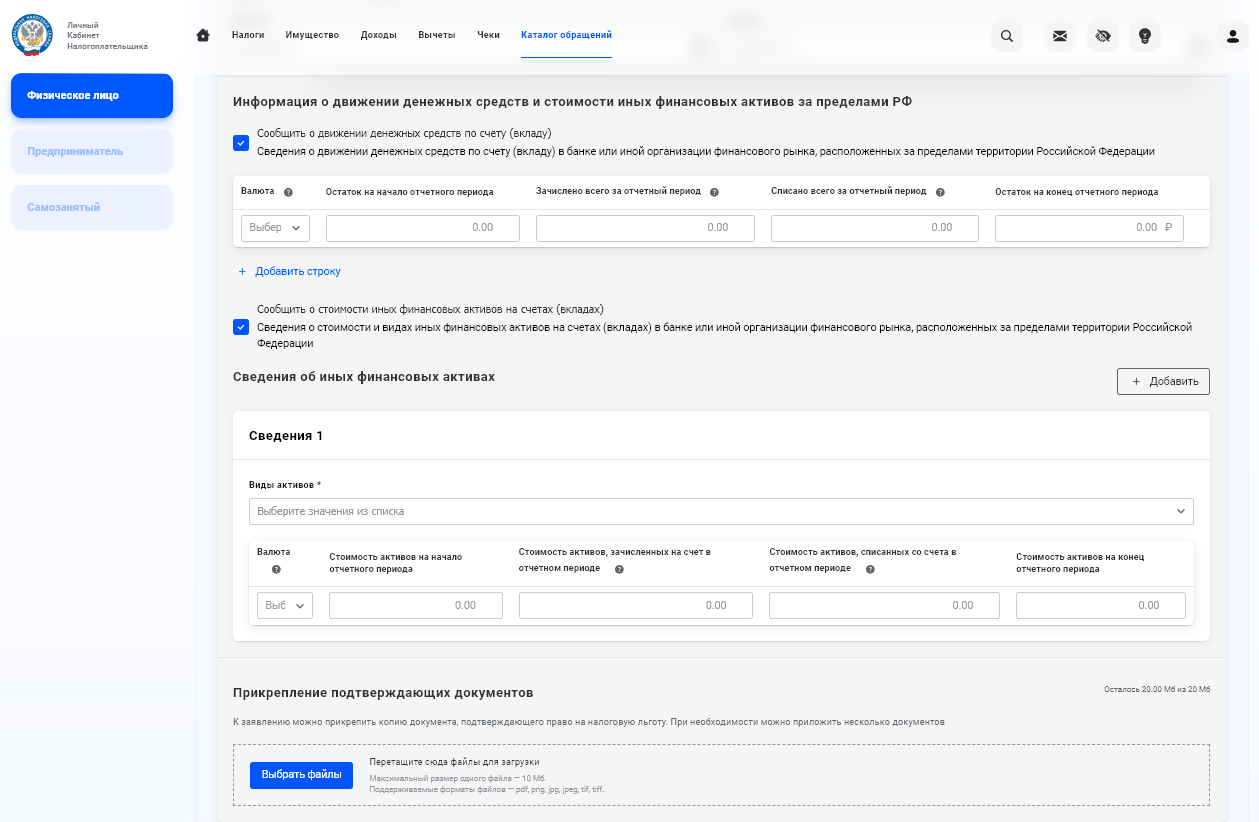

9. Заполняем форму «Информация о движении денежных средств и стоимости иных финансовых активов:

- В первой таблице-форме заполняем информацию о движении денежных средств. Для каждой валюты делаем это отдельно.

- Во второй таблице-форме заполняем информацию о стоимости финансовых активов — акций, производных финансовых инструментов и т. д. Для активов в разных валютах для каждой валюты делаем это отдельно.

10. Прикрепите подтверждающие документы — это необязательно, но желательно. Предварительно переименуйте документ, чтобы он имел индивидуализирующие признаки — наименование, реквизиты. Например, «Отчет ОДДС за 2023 год Ивановой О. Н. ИНН 123456789123». Если документы на иностранном языке, то они должны быть переведены на русский язык и заверены нотариусом.

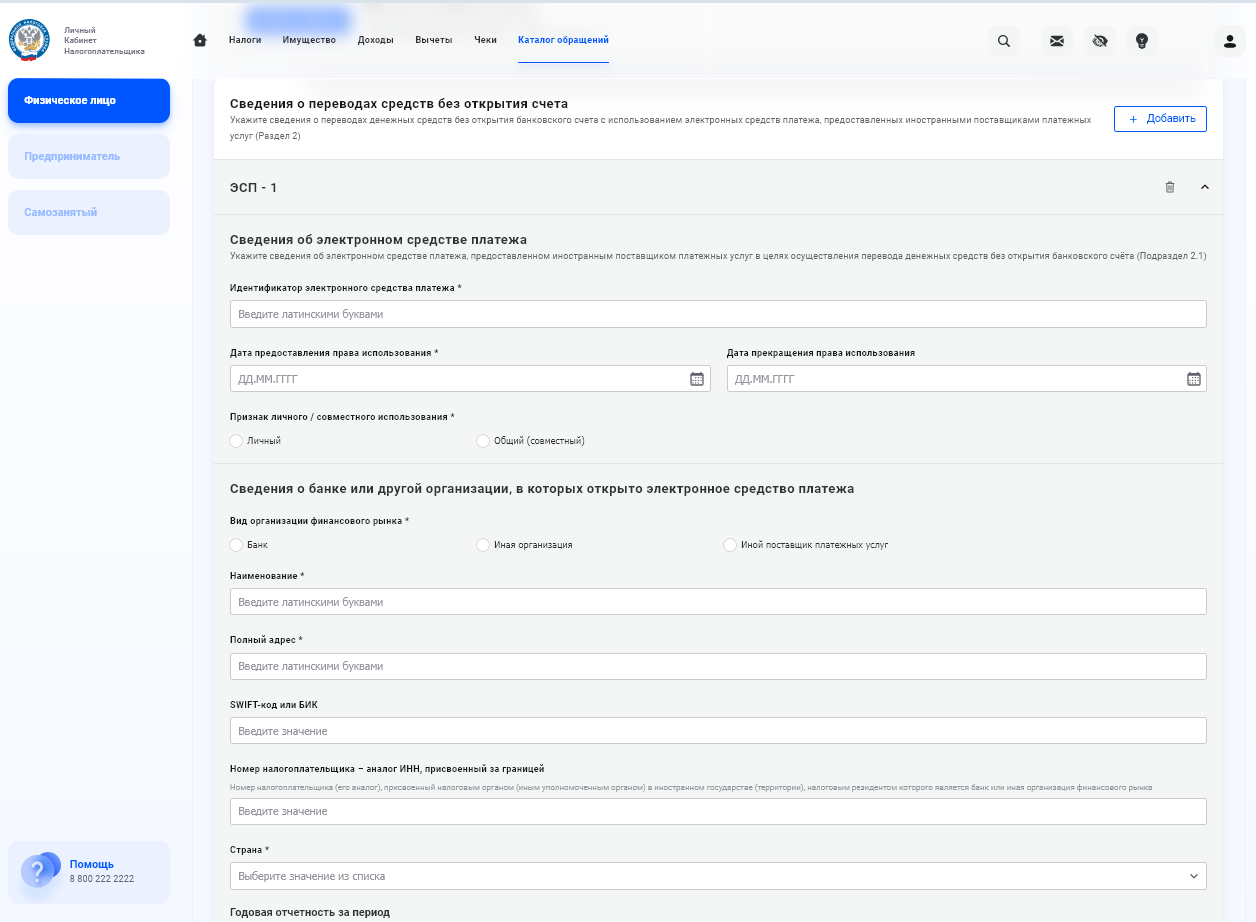

11. Для заполнения информации по счетам в электронных кошельках выбираем «Сообщить о переводах денежных средств с использованием электронных средств платежа». Появится форма для заполнения «ЭСП — 1».

Форма заполнения аналогична форме по банковским и финансовым организациям. За исключением идентификатора электронного средства платежа — это номер счета в электронном кошельке (допускаются только цифры и буквы латинского алфавита).

12. На вкладке «Подтверждение» вы увидите сформированный документ, здесь же можно проверить правильность введенной информации. Если все заполнено верно, то вводим электронную цифровую подпись и нажимаем кнопку «Отправить».

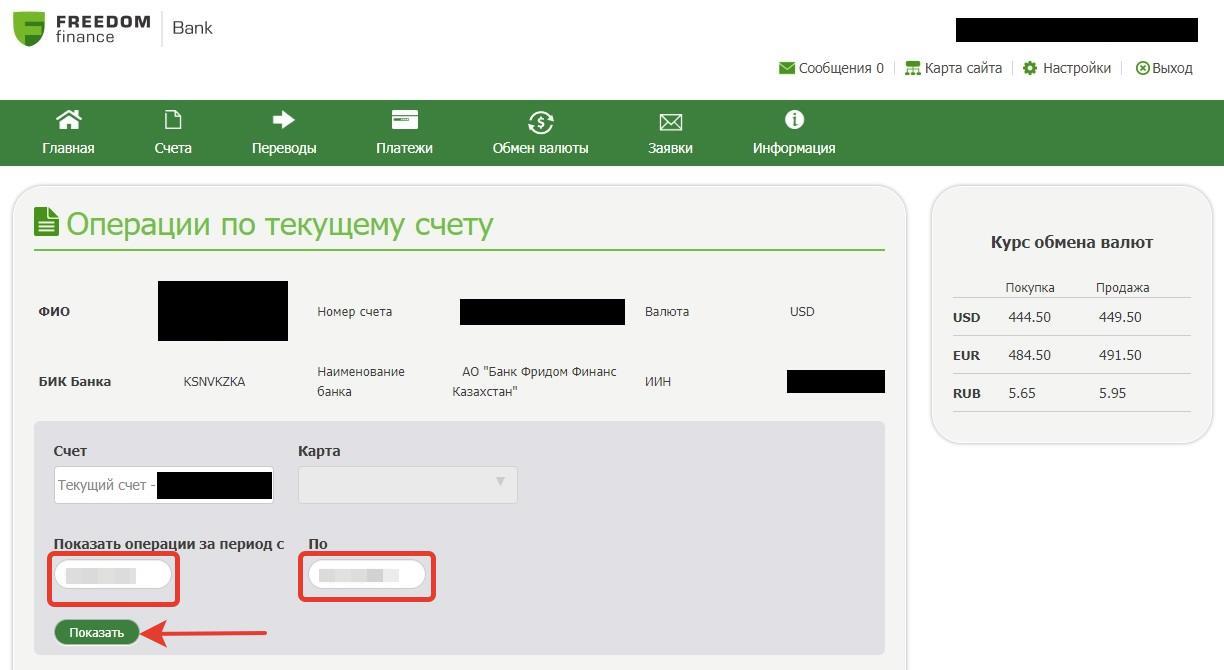

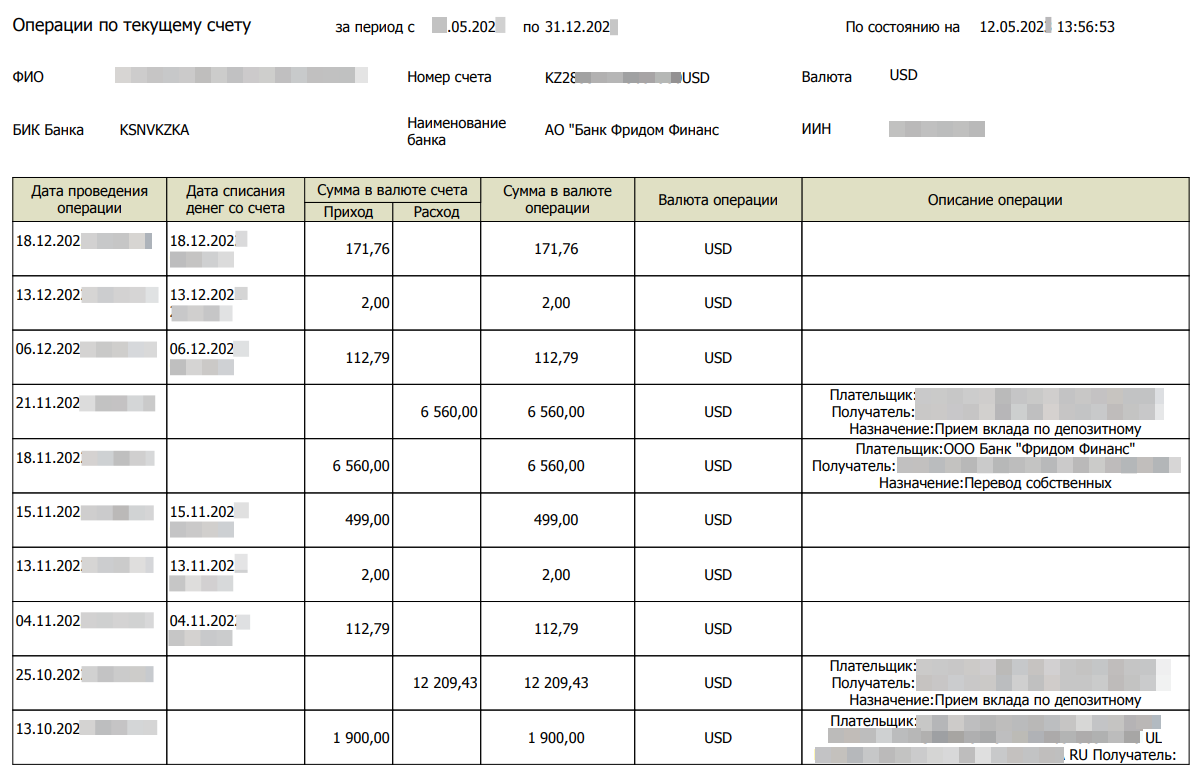

Как запросить отчет «Операции по текущему счету» в банке «Фридом Финанс Казахстан»

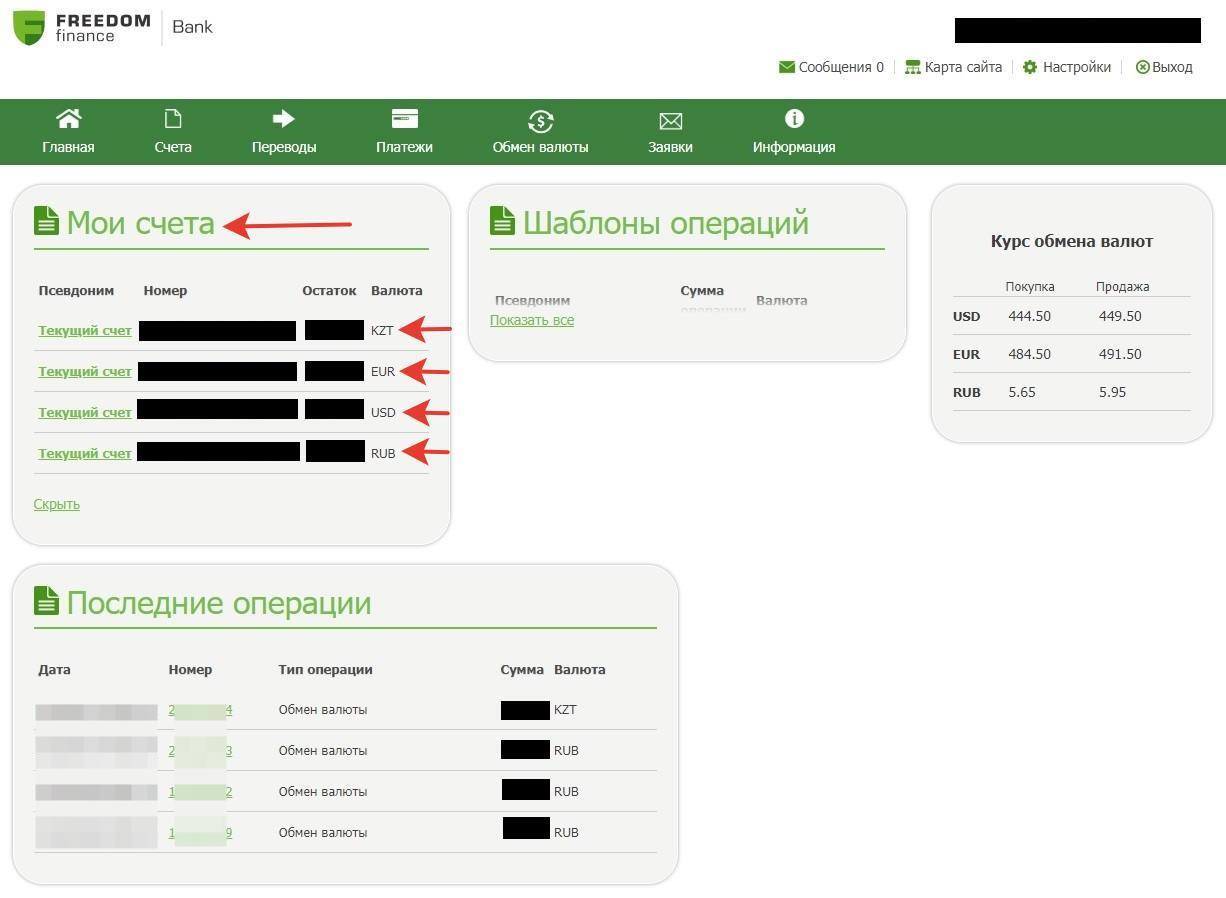

На примере банка «Фридом Финанс Казахстан» показываем, как можно скачать в мобильном банке отчет «Операции по текущему счету», который понадобится для подачи отчета о движении денежных средств (ОДДС) по зарубежному счету.

1. Зайти в мобильный банк «Фридом Финанс Казахстан», логин и пароль такой же, как и в мобильном приложении:

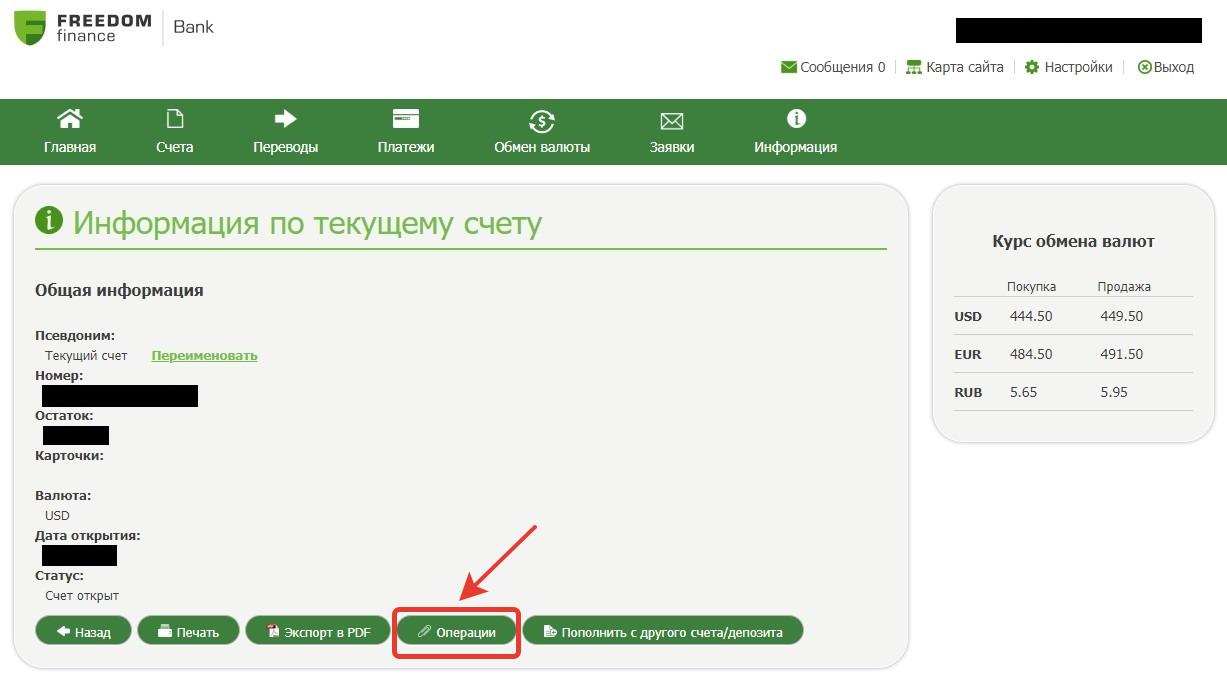

2. Выбрать один из счетов, нажав на него в разделе «Мои счета». Нажать кнопку «Операции»:

3. В открывшемся окне указать интересующий период — либо полностью год с 01.01.2023 по 31.12.2023, либо с даты открытия счета по 31.12.2023. Нажать кнопку «Показать». Прокрутить отчет вниз до конца и нажать кнопку «Экспорт в PDF» или «Экспорт в XLS»: