За последние полгода блокировка счетов компании по решению Федеральной налоговой службы (ФНС) стала не только малоприятной ситуацией для эмитентов , но и тревожным сигналом для держателей облигаций в третьем эшелоне.

Например, в июне компания «Бизнес-Лэнд» накануне дебюта на долговом рынке вынуждена была перенести размещение выпуска из-за блокировки счетов ФНС.

А в некоторых случаях действия ФНС повлияли и на возможность эмитентов выполнять обязательства перед инвесторами. В частности, решение налоговой стало одной из причин дефолта ООО «Завод КЭС». Из-за приостановки операций по счетам техдефолт произошел у ООО «Кузина» — эмитент пробовал направить купонный доход через другое юрлицо, но Национальный расчетный депозитарий (НРД) выплату не согласовал и отправил деньги обратно. В итоге ООО «Кузина» повторно направило средства со своих счетов после их разблокировки и вышло из техдефолта. Ситуация стала спорным прецедентом на облигационном рынке, и пока его участники в ожидании разъяснений от регулятора, так как ранее у НРД не возникало вопросов к выплатам купонного дохода со счетов третьих лиц и такие выплаты не противоречат нормам Гражданского кодекса РФ.

О том, как сегодня устроено взаимодействие эмитентов и ФНС, на какие маркеры держателям бумаг обращать внимание в изучении компаний для инвестирования и когда стоит действительно переживать за вложенные деньги — в материале руководителя юридического отдела инвестиционной компании «Юнисервис Капитал» Анастасии Хмыкиной.

Какие налоги платят компании

В России существует более 15 различных видов налогов, сборов и отраслевых платежей. Наступление обязанности по их уплате зависит от многих факторов:

- категории налогоплательщика;

- видов деятельности;

- наличия на праве собственности того или иного имущества;

- применения специальных налоговых режимов и др.

Если говорить о налогоплательщиках-компаниях, то на виды уплачиваемых ими налогов главным образом оказывает влияние применяемый налоговый режим — общий (ОРН, или более привычно ОСНО) или специальный. Наиболее распространенным специальным налоговым режимом является упрощенная система налогообложения (УСН, УСНО).

Кроме налогов на бизнес, компании платят страховые взносы на сотрудников и удерживают НДФЛ, который с 2025 года будет уплачиваться по прогрессивной шкале и размер его составит от 13% до 22% в зависимости от размера получаемой сотрудником зарплаты.

Как введение ЕНС изменило порядок уплаты налогов

С 1 января 2023 года в налоговом законодательстве России произошло очень важное изменение: была введена новая система начисления и уплаты налогов — единый налоговый счет (ЕНС). Этот формат стал обязательным для всех категорий налогоплательщиков. Исключение составляют только самозанятые, которые могут уплачивать налог на профессиональный доход как с использованием ЕНС, так и через приложение «Мой налог».

Раньше компаниям для уплаты налогов приходилось учитывать 1375 изменяющихся кодов бюджетной классификации доходов (КБК) и 60 сроков подачи отчетности в месяц. Из-за этого время от времени складывалась ситуация, когда по одному налогу была недоимка, а по-другому переплата. Благодаря ЕНС ситуация значительно упростилась — теперь бизнес перечисляет единый налоговый платеж (ЕНП) по общим реквизитам для всех налогов и регионов. Исключение составляют только взносы на травматизм и любые госпошлины, они в состав ЕНП не входят.

Зачисленную на счет сумму инспекция сама распределит на конкретный налог или взнос. При этом она будет ориентироваться на суммы, указанные в декларации либо в специальном уведомлении, а иногда может списать сумму и вовсе без каких-то документов от плательщика.

Для сдачи деклараций и уведомлений об исчисленных суммах налогов и взносов тоже установлена единая дата — это 25-е число каждого месяца. Исключение составляют только уведомления по уплате НДФЛ — они передаются в налоговый орган дважды: 25-го числа текущего месяца и 3-го числа следующего месяца.

Как появляется просроченная задолженность по налогам

До 25-го числа каждого месяца организации обязаны подать налоговые декларации и уведомления, чтобы инспекция смогла посчитать объем налоговых обязательств. А до 28-го числа каждого месяца компании должны перечислить сумму налогов по декларациям на ЕНС. Обязанность по уплате налогов, взносов и сборов считается исполненной со дня перечисления ЕНП в бюджет.

Все поступления на ЕНС налоговая инспекция засчитывает в счет уплаты налогов в такой очередности:

Следовательно, если 28-го числа единый налоговый платеж не был уплачен, на следующий день формируется отрицательное сальдо по единому налоговому счету.

Это означает, что появилась налоговая задолженность. С этого момента у ФНС есть три месяца, чтобы выдать требование о ее уплате. После получения этого требования у компаний в распоряжении восемь рабочих дней на то, чтобы требование исполнить. Если организация этого не делает, то налоговая может вынести решение о взыскании задолженности за счет денежных средств, имеющихся на счетах компании, а также приостановить операции по ее счетам.

Если принятые ФНС меры не привели к погашению задолженности (у организации не оказалось денежных средств в размере, необходимом для погашения отрицательного сальдо ЕНС), то вопрос взыскания задолженности передается в работу приставам. Если и в этом случае долг перед налоговой остается неоплаченным, тогда ФНС обращается с заявлением о банкротстве компании.

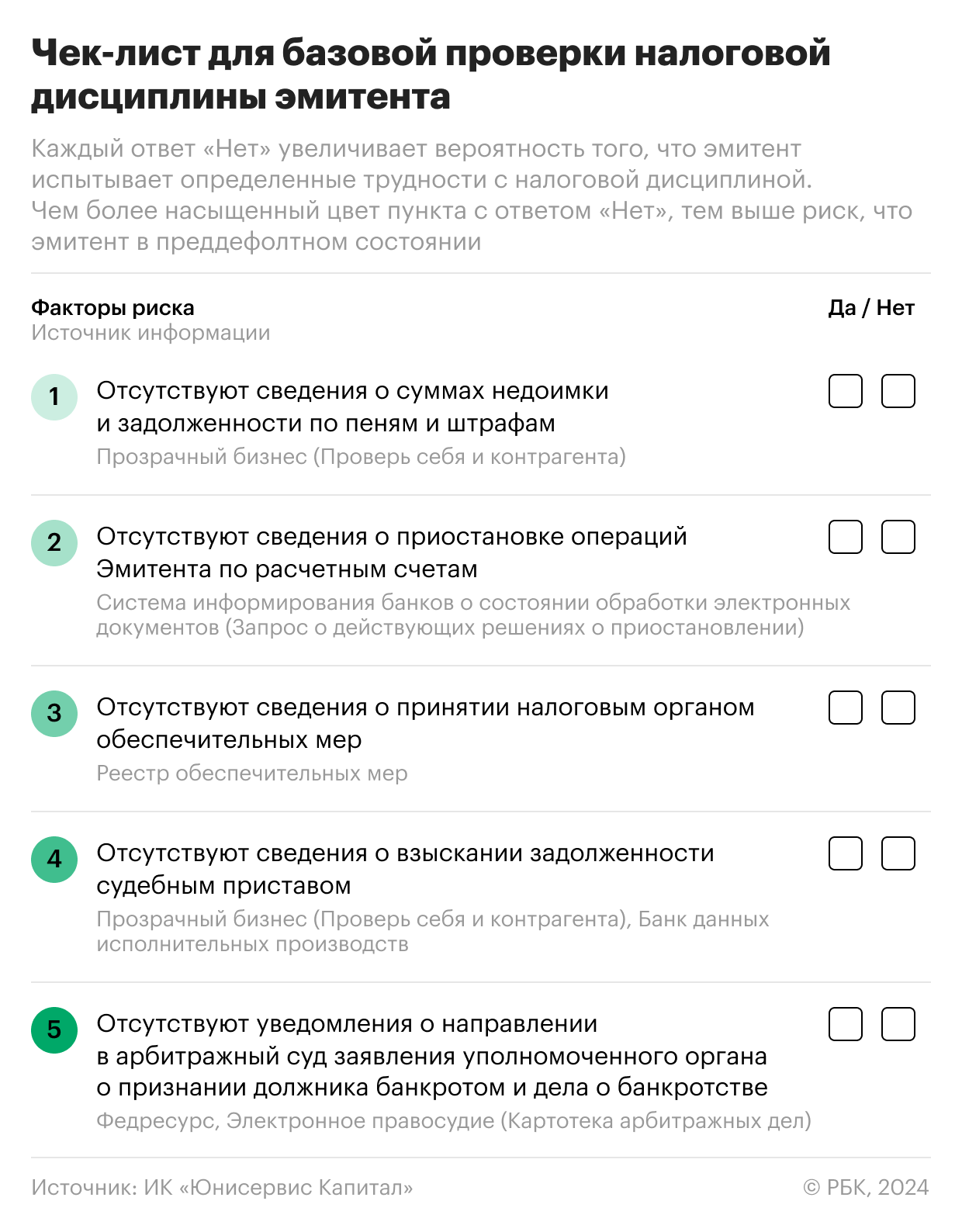

Как инвесторам проверять налоговую дисциплину эмитентов

За последние несколько лет силами ряда государственных органов (и в первую очередь ФНС России) было сделано многое для того, чтобы бизнес в России стал прозрачным, а информация о нем была как можно более полной и открытой. И нужно сказать, что работа в этом направлении не прекращается.

Так, например, в этом году у нас появилась возможность получать учредительные документы компаний бесплатно в режиме онлайн в течение нескольких минут. Ранее это можно было сделать, только обратившись с соответствующим заявлением в ФНС по месту регистрации компании. Подобный сервис позволяет оперативно удостовериться, например, в наличии у директора полномочий на совершение тех или иных сделок.

На предмет налоговой дисциплины проверить эмитента можно, используя ряд ресурсов.

1. Прозрачный бизнес

С помощью этого сервиса можно узнать информацию о:

- применяемой системе налогообложения;

- наличии налоговой задолженности с разбивкой по конкретным видам налоговых платежей;

- факте направления налоговой задолженности на взыскание судебному приставу-исполнителю;

- непредставлении налоговой отчетности в течение более года;

- уплаченных налогах и сборах;

- налоговых правонарушениях и фактах привлечения к налоговой ответственности.

Этот сервис крайне полезен тем, кто планирует инвестировать/инвестировал в компанию, так как позволяет увидеть состояние расчетов эмитента с одним из главных его контрагентов — налоговой.

Однако стоит обратить внимание на то, что информация на портале обновляется не в режиме реального времени, а с достаточно значительным временным лагом. Данные о задолженности, сформированной на 10-е число второго месяца каждого квартала, публикуются 25-го числа последнего месяца этого же квартала. Таким образом, в августе пользователь видит сумму налоговой задолженности, сформированную на 10 мая и опубликованную 25 июня.

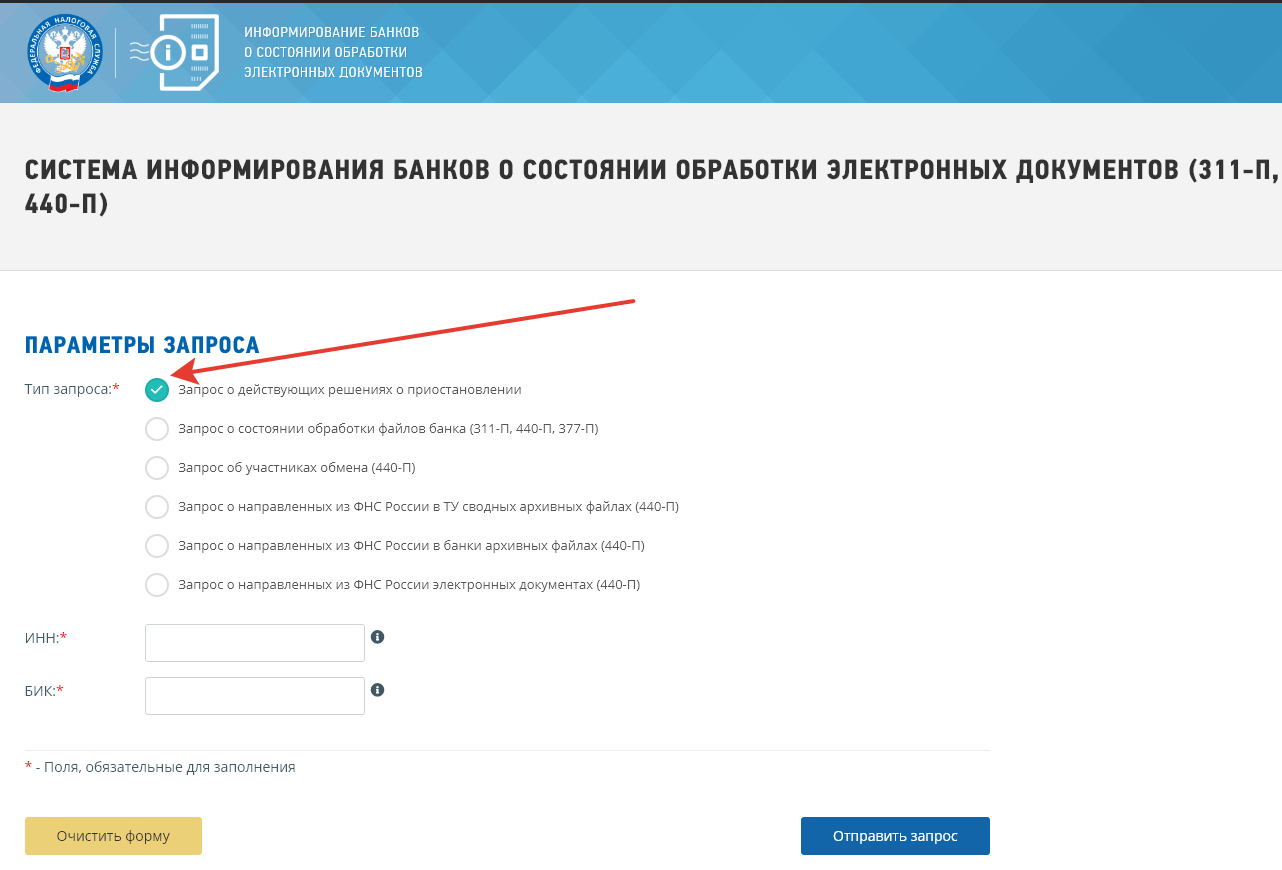

2. Система информирования банков о состоянии обработки электронных документов

С помощью этого сервиса по «запросу о действующих решениях о приостановлении» можно узнать, есть ли в отношении эмитента принятые решения о приостановке операций по счетам. К слову, этот реестр, в отличие от предыдущего, обновляется ежедневно.

Приостановка по счетам означает невозможность осуществления любых расходных операций по расчетным счетам эмитента в размере отрицательного сальдо ЕНС, в том числе невозможность осуществления расчетов с владельцами облигаций по выплате купона, частичного или полного погашения номинальной стоимости облигаций.

Принятие решения о приостановке по счетам возможно в нескольких случаях, в том числе при:

- неисполнении требования налогового органа об оплате налоговой задолженности;

- непредставлении налоговых деклараций или уведомлений, являющихся базой для формирования единого налогового платежа.

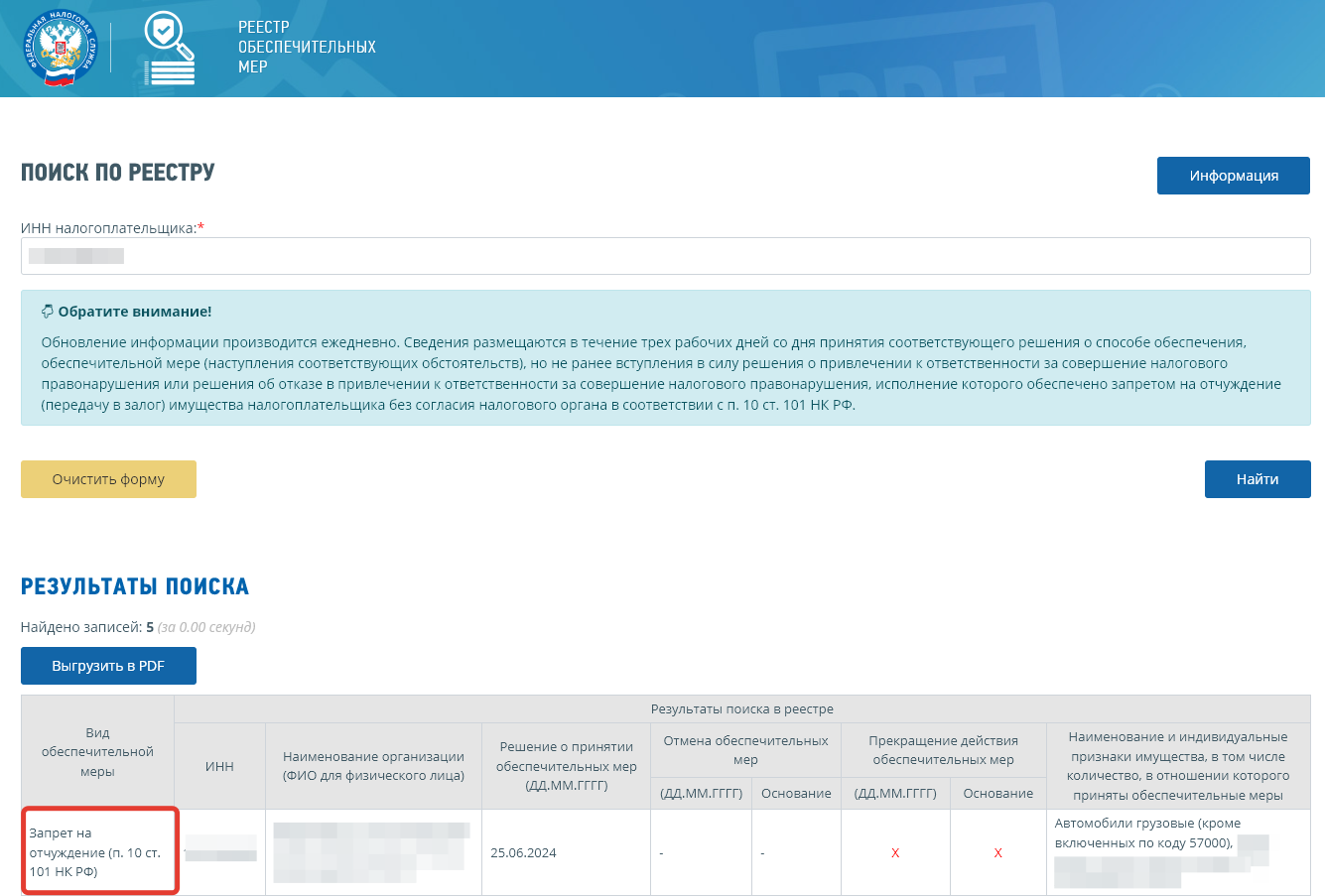

3. Реестр обеспечительных мер

Сервис позволяет получать информацию о способах обеспечения исполнения налоговой обязанности (залоге, аресте имущества, принятых ФНС иных обеспечительных мерах).

Так, например, в случае неисполнения налогоплательщиком-организацией в установленные сроки обязанности по уплате налогов и при недостаточности денежных средств на счетах организации налоговым органом с санкции прокурора может быть произведен арест имущества организации. Информация об этом будет отражена на данном сервисе.

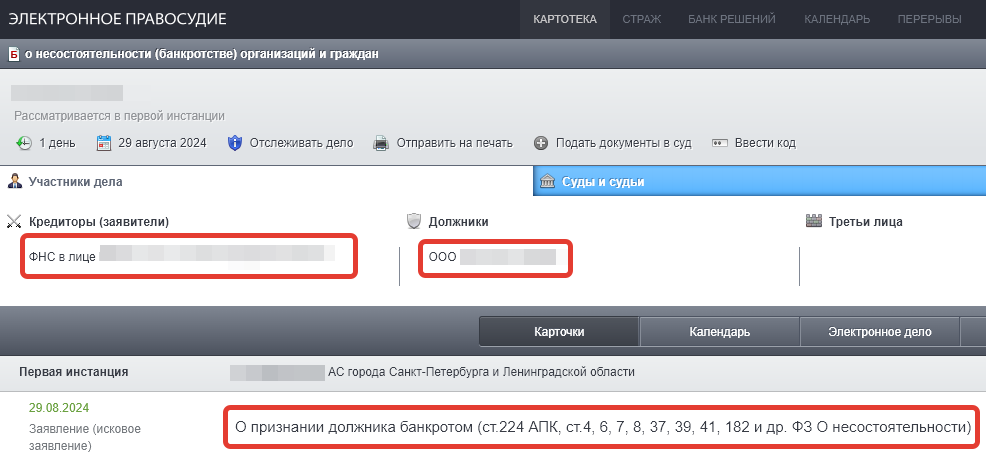

4. Картотека арбитражных дел

Здесь можно получить информацию о наличии у эмитента споров с налоговым органом. Это могут быть споры о взыскании налоговой задолженности и о других принятых налоговым органом решениях. Этот сервис также позволяет проверить наличие в отношении эмитента дел о банкротстве, которые были возбуждены в том числе по инициативе налогового органа.

Кроме того, изучив арбитражные споры компании, можно, в принципе, составить о ней мнение. Так, например, если у эмитентов много исков от различных контрагентов о взыскании денежных средств, то, скорее всего, финансовая дисциплина — не самая сильная их сторона.

5. Банк данных исполнительных производств

В случае если в результате принятых налоговым органом мер налоговая задолженность так и не была исполнена, задолженность передается для взыскания судебному приставу. Информация об этом отобразится на данном ресурсе с пометкой в графе «Предмет исполнения» — «Взыскание налогов и сборов, включая пени».

Собранная из разных источников информация позволит сделать более обоснованный вывод о наличии у эмитента реальных проблем во взаимоотношениях с налоговым органом. Но, например, информация о наличии задолженности по налогам еще не говорит о том, что эмитента неминуемо ждет технический дефолт или дефолт .

Учитывая, что информация обновляется с опозданием в 1,5 месяца, уже на дату публикации она может быть неактуальной. Как правило, так и происходит в большинстве случаев, когда после очередного обновления сервиса «Прозрачный бизнес» мы связываемся со своими эмитентами, уточняем статус задолженности и просим предоставить справку по текущему сальдо ЕНС.

Вместе с тем информация о наличии налоговой задолженности в совокупности с информацией о приостановке операций по счетам и исполнительных производствах на существенные суммы дают основания полагать, что у эмитента есть серьезные проблемы во взаимоотношениях с налоговым органом, а значит, и реальный риск попадания в ситуацию технического дефолта или дефолта. В общем-то, уже на текущий момент мы имеем несколько таких кейсов на рынке высокодоходных облигаций (ВДО).

Внимание! Обнаружена налоговая задолженность

Если по одному, а тем более по нескольким пунктам отображаются записи о наличии проблем с налоговой, оставлять без внимания это, конечно, нельзя. Но и поспешных выводов делать не стоит.

Учитывая, что информация о наличии налоговой задолженности, размещенная на сервисах ФНС «Прозрачный бизнес», может быть попросту неактуальной, инвесторам при обнаружении такой информации можно порекомендовать запросить у эмитента либо у представителя владельцев облигаций (ПВО) пояснения относительно сложившейся ситуации.

Так, например, ПВО в силу закона обязан выявлять обстоятельства, которые могут повлечь за собой нарушение прав и законных интересов владельцев облигаций. Для этих целей он наделен правом запрашивать у эмитента необходимую информацию.

Подтвердить отсутствие текущей налоговой задолженности эмитент может, предоставив:

- справку о наличии положительного или нулевого сальдо единого налогового счета;

- справку об исполнении обязанности по уплате налогов, сборов, пеней, штрафов, процентов.

Указанные справки выдаются на дату их формирования.

Если же в ходе проверки эмитента обнаружено более одного фактора, который указывает на нарушение налоговой дисциплины, и IR-служба эмитента не уделила должного внимания ситуации (не сделаны дополнительные раскрытия существенных фактов, нет комментариев в публичном поле от официальных лиц компании и т. д.), то тут уже встает вопрос веры в то, что эмитент справится с трудностями, возникшими в отношениях с ФНС. И ответ на этот вопрос каждый инвестор определяет для себя сам.