В этой статье:

Что такое экспирация

Экспирация (от лат. exspiratio дословно — «выдыхаться, испускать дух») — это дата, в которую завершается обращение контрактов на срочном рынке и исполняются обязательства по ним. Этот термин инвестор может увидеть в параметрах фьючерсов или опционов.

На бирже одномоментно торгуются несколько контрактов с разной экспирацией. Большинство фьючерсов на Мосбирже исполняются раз в квартал, но есть и фьючерсы, у которых экспирация происходит ежемесячно. Опционы бывают недельные, двухнедельные, месячные и квартальные.

Приближение срока экспирации влияет на стоимость контракта и ликвидность. У ближайших фьючерсов выше оборот торгов, у дальних — ниже, соответственно, ниже их ликвидность . Поэтому инвестору важно обращать внимание на этот параметр. Рассмотрим детально, что происходит при экспирации контрактов.

Экспирация фьючерсов

Экспирация фьючерсов — это момент завершения действия фьючерсного контракта между продавцом и покупателем и исполнение обязательства по нему. Как именно исполняется контракт, зависит от вида фьючерса. Если речь идет о поставочном фьючерсе, то в дату экспирации продавец продает базовый актив по заранее оговоренной в контракте цене, а покупатель выкупает его. Базовым активом поставочного фьючерса обычно является то, что можно зачислить на счет — акции и облигации.

Поставочный фьючерс может быть заключен и на реальный товар. Например, на Санкт-Петербургской международной товарно-сырьевой бирже (СПбМТСБ) торгуются поставочные фьючерсы на нефтепродукты. При их исполнении в дату экспирации продавец поставит покупателю реальный товар по цене контракта.

При исполнении расчетного фьючерса инвестор получает на брокерский счет разницу между ценой приобретения контракта и ценой исполнения, что может быть как прибылью, так и убытком. Например, на Мосбирже обращаются расчетные фьючерсы на нефть и металлы. При исполнении такого фьючерса товар не поставят, а спишут или начислят разницу между ценой покупки и исполнения.

Экспирация опционов

Экспирация опционов — это дата истечения срока действия опциона. Исполнение опциона также зависит от вида контракта. На срочном рынке Мосбиржи торгуются маржируемые опционы на фьючерсные контракты, базовым активом которых являются индексы, акции российских эмитентов, валюты, товары, а также премиальные опционы на акции. Промежуточный расчет для маржируемых происходит ежедневно во время клиринговых сессий, а в дату экспирации продавец и покупатель перечисляют друг другу только остаток.

Дата экспирации

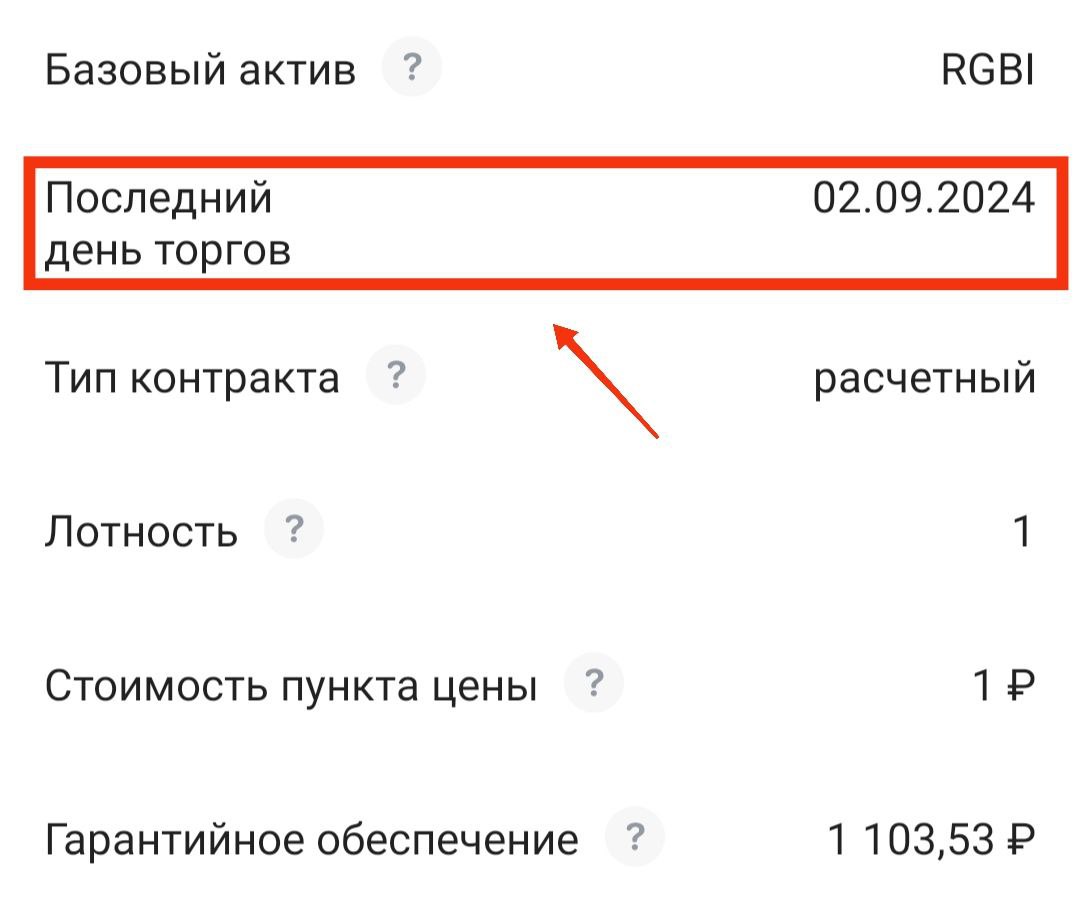

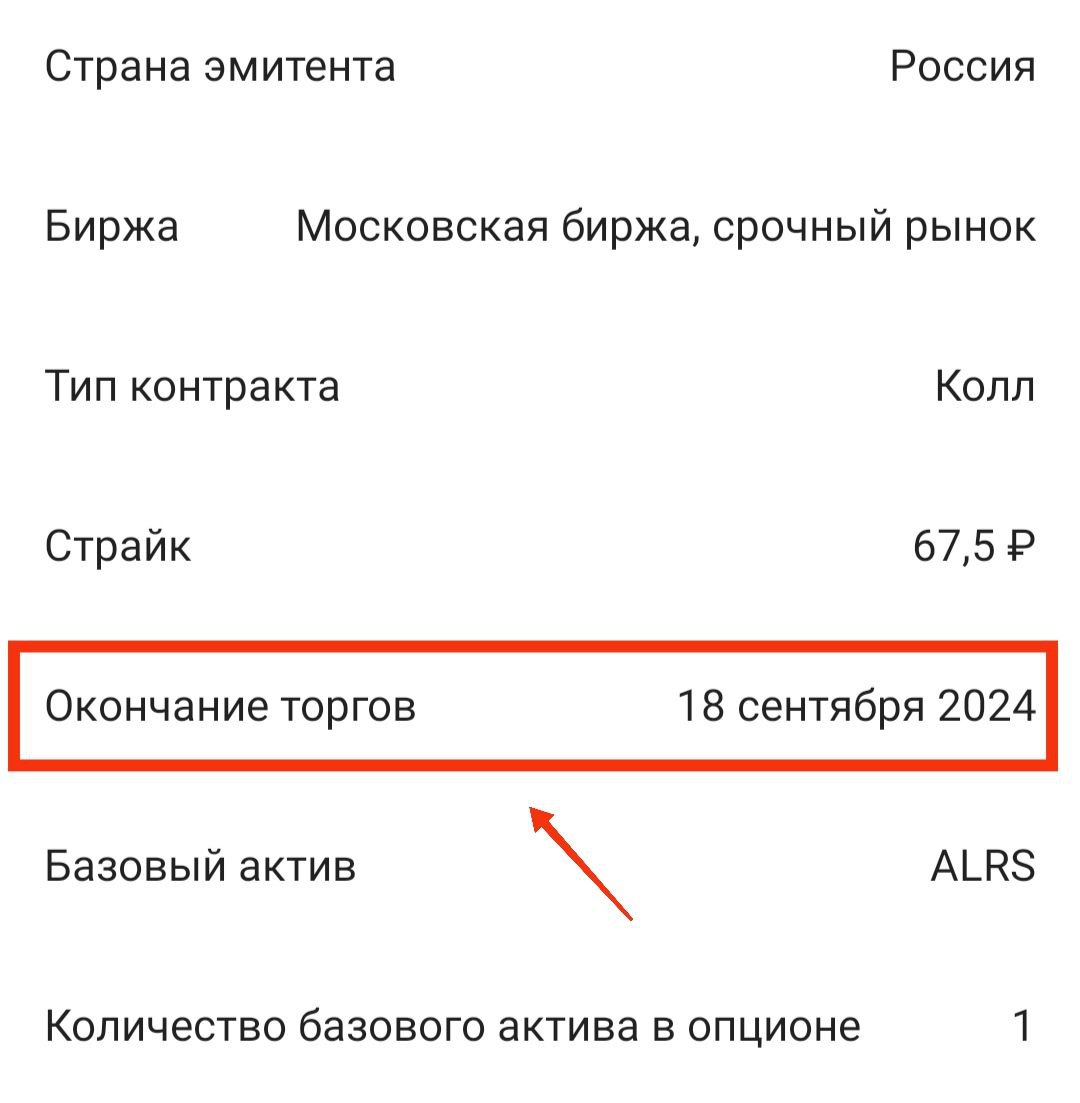

Дата экспирации совпадает с датой последнего дня торгов. Число указано в описании актива наравне с другими параметрами контракта.

Пример указания даты экспирации для фьючерса на RGBI:

Пример указания даты экспирации для опциона на акции АЛРОСА:

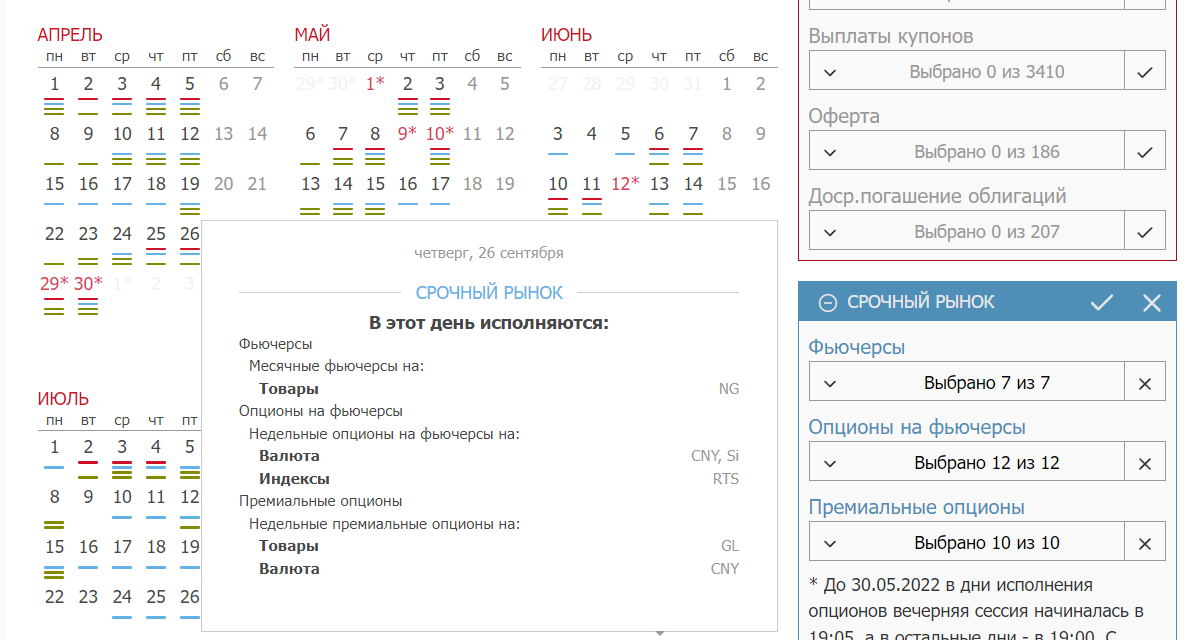

Более полную картину по датам экспирации контрактов на срочном рынке на Московской бирже можно посмотреть в торговом календаре. Для того чтобы найти нужный вам инструмент, воспользуйтесь фильтрами в правой части экрана.

С датой разобрались, но важно знать еще и время. Расчет контрактов происходит в клиринг — период, когда биржа делает перерыв в работе, чтобы рассчитать обязательства по совершенным сделкам. На Мосбирже есть дневной клиринг (14:00–14:05 мск) и вечерний клиринг (18:50–19:05 мск). По данным торговой площадки, в дневной клиринг исполняются фьючерсы на курс китайский юань — российский рубль, на драгоценные металлы (в валюте), на сахар-сырец, нефть, цветные и промышленные металлы, природный газ, сельскохозяйственную продукцию, индекс RGBI. Остальные фьючерсы исполняются в вечерний клиринг.

Автоматическая экспирация опционов происходит в вечернем клиринге дня истечения контракта, кроме опционов на Si (фьючерс на пару доллар/рубль) и Eu (фьючерс на пару евро/рубль) — по ним автоматическая экспирация осуществится в дневном клиринге (pdf).

Важно отметить, что весной 2022 года на Мосбирже запустились торги принципиально новым типом инструмента — вечными фьючерсами на валютные пары. У них нет срока экспирации, расчеты выполняются, только когда один из участников купит или продаст контракт.

Контракт с какой датой исполнения наиболее выгодный, зависит от цели инвестора. По словам аналитика ИК «Цифра брокер» Наталии Пырьевой, если речь идет, например, о хеджировании валютных рисков, то сроки обращения фьючерса в теории должны совпадать со сроками планируемой покупки валюты в будущем.

«Когда же речь заходит о спекуляциях, то нужно понимать, что в цене фьючерса учитывается текущий уровень процентной ставки, и чем длиннее фьючерс, тем дороже он обойдется. Кроме того, следует учитывать ликвидность на рынке, которая, как правило, является максимальной по фьючерсам за один — три месяца до экспирации», — говорит аналитик.

Как происходит экспирация

В момент экспирации, то есть в сам клиринг, происходит расчет между всеми сторонами сделки:

- продавец получает за базовый актив оговоренную сумму, если это поставочный фьючерс (при расчетном фьючерсе и продавец, и покупатель получают только прибыль или убыток);

- покупатель получает базовый актив по оговоренной сумме по поставочному фьючерсу (или прибыль/убыток, если речь идет о расчетном фьючерсе);

- биржа удерживает комиссию за сделку.

В этот день трейдеры должны решить, что делать с контрактом: закрыть, исполнить или перенести на следующий период. Последнее называется роллированием. Если трейдер понимает, что до экспирации контракт вряд ли достигнет цены, которую он прогнозировал, но все еще верит в свой прогноз, то текущую позицию можно закрыть и открыть аналогичную с более дальним сроком истечения.

На рынке в дату экспирации и за день до нее может наблюдаться высокая волатильность — стоимость контракта может сильно отклоняться от тренда, причем за короткий промежуток времени. Это связано с тем, что к дате экспирации трейдеры закрывают позиции. Торговать в этот период сложно, инвестору стоит быть осторожным.

Как отмечает Наталия Пырьева, рынок действительно может показать повышенную волатильность в даты экспирации, но это утверждение, по ее словам, не является закономерностью. «На самом деле многое зависит от ликвидности базового актива на рынке и объема нетто-открытой позиции на дату экспирации», — говорит Пырьева.

Она напоминает, что фьючерсы фактически позволяют инвесторам открывать позиции с кредитным плечом. «Объем открытой позиции по фьючерсам может многократно превышать величину залоговой маржи. В зависимости от рыночной ситуации брокеру может потребоваться закрыть встречную позицию на рынке на дату экспирации. Волатильность может повыситься в том случае, если размер позиции будет сильно превышать среднедневные обороты по базовому активу», — объясняет эксперт.

Как экспирация влияет на ход торгов

Поведение фьючерсов и опционов перед экспирацией сильно различается. Если обобщить, то цена фьючерса по мере приближения даты экспирации приближается к цене базового актива и в итоге сравнивается с ней. Временная стоимость опциона будет снижаться и к дате экспирации станет нулевой.

А если не обобщать, то все гораздо сложнее. Как говорит руководитель проектов ИК «ВЕЛЕС Капитал» Валентина Савенкова, стороны фьючерсного контракта могут либо спекулировать им внутри срока обращения, либо выйти на экспирацию, либо, если есть необходимость, продлить срок удержания позиции — произвести роллирование позиции. Как отмечает Валентина Савенкова, эта опция оказывает существенное влияние на ход торгов, так как фактически роллирование фьючерсной позиции — это закрытие текущей позиции и открытие точно такой же в более дальнем контракте.

«Таким образом, происходят две вещи: растут объемы в более дальнем фьючерсе, за несколько дней до экспирации практически сравниваются с ближним, и в последний день обращения могут наблюдаться серьезные ценовые движения из-за тех участников торгов, которые производят роллирование. В какую сторону будет меняться цена, зависит от того, какие именно позиции роллируются — длинные или короткие. При роллировании длинных позиций цена ближнего фьючерса будет снижаться, при роллировании коротких — расти», — говорит Савенкова.

Что касается опционов, то, по словам Валентины Савенковой, основное влияние на поведение цены опциона перед экспирацией оказывают стратегии спекулятивной продажи опционов и игры на временном распаде стоимости.

Валентина Савенкова говорит, что продавцы опционов стремятся продать опцион, который к экспирации окажется «вне денег», и получить таким образом прибыль от временного распада опционной цены, который происходит за счет того, что опцион по-прежнему не в прибыльной зоне, до исполнения все меньше времени и вероятность выйти в прибыль снижается, а значит — опцион дешевеет. «В последний день торгов цена опускается до нескольких рублей за контракт (с нескольких сотен или тысяч рублей в период обращения), продавцы откупают проданный опцион и зарабатывают на этом», — говорит эксперт.

На опционы «в деньгах» в последние дни перед экспирацией влияют покупатели-спекулянты. Как отмечает Савенкова, они играют в противоположную игру, ставя на рост внутренней стоимости опциона: там тоже могут вырасти объемы за счет тех покупателей, кто удерживал опционные позиции до последнего дня обращения в случае соответствующей динамики базового актива.