За последний год Банк России в несколько приемов повысил ключевую ставку до 21%, а на последнем заседании указал, что «допускает возможность» нового ее повышения.

Рост ставки увеличил приток средств не только в традиционные консервативные инструменты (вклады и накопительные счета), но и сделал популярным денежный рынок, доступный ранее только крупным или институциональным инвесторам. Согласно данным InvestFunds, активы биржевых фондов денежного рынка приближаются к ₽700 млрд, а в октябре приток превысил ₽138 млрд. Сейчас уже почти каждая финансовая компания запустила свой фонд денежного рынка — их насчитывается 13, а число инвесторов, имеющих в портфеле фонд денежного рынка, превысило 700 тыс. человек.

На первый взгляд, между ними нет никакой разницы, ведь все фонды инвестируют в денежный рынок, ставки там одинаковые для всех, так что можно брать любой. Но это не так. Фонды денежного рынка — инструменты, доходность которых гораздо сильнее зависит от нюансов, на которые обычно люди не обращают внимания при вложениях в другие фонды или ценные бумаги , поэтому важно разобраться в тонкостях и подводных камнях, чтобы фонд денежного рынка добавлял портфелю гибкость, а не снижал его доходность.

Что такое денежный рынок: инструменты

Денежный рынок — название условное. Сами инструменты могут обращаться на бирже, а также ими можно воспользоваться в обычном банке. Например, накопительный счет тоже можно назвать инструментом денежного рынка. Суть в том, что эти инструменты носят краткосрочный характер (от одного дня до года) и имеют высокий уровень ликвидности .

На денежном рынке представлен широкий набор финансовых инструментов. Наиболее популярные:

- накопительные счета;

- межбанковские кредиты;

- фонды денежного рынка;

- сделки РЕПО (о них ниже).

Ставки денежного рынка: RUONIA и RUSFAR

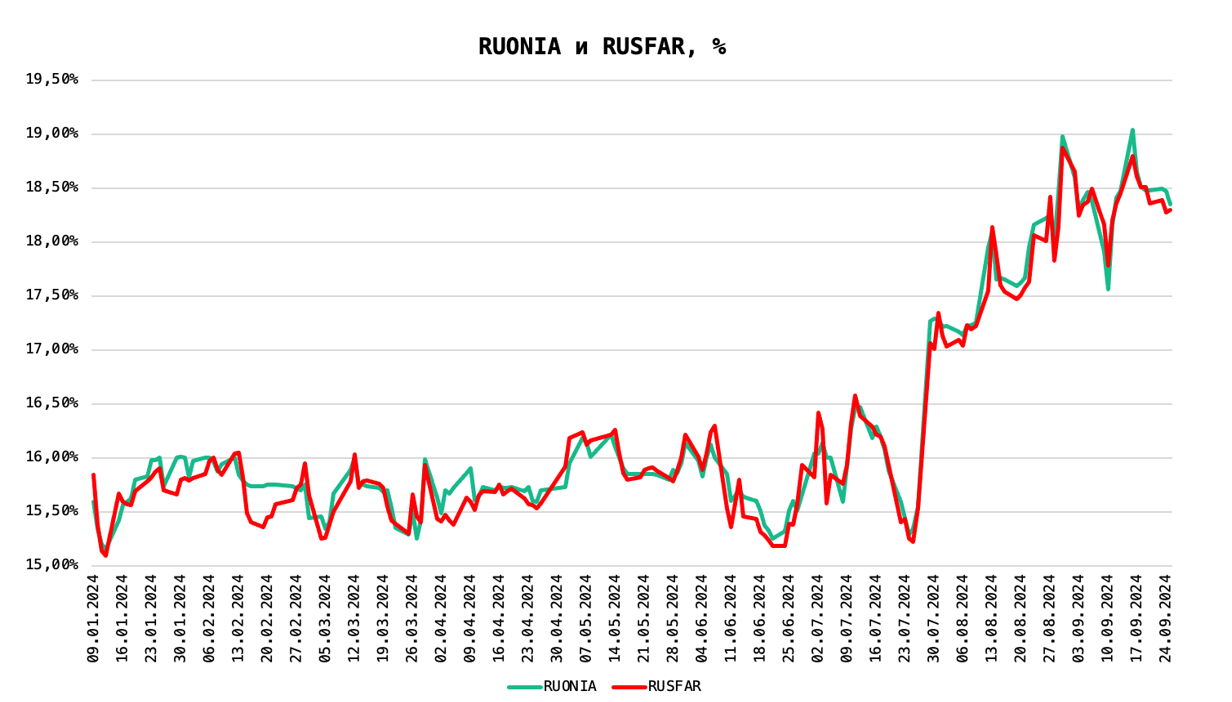

Для инструментов денежного рынка есть собственные индикаторы, которые выступают в качестве ориентиров по доходности. На российском рынке это ставки RUONIA и RUSFAR. Эти индикаторы важны, так как они являются ориентирами по доходности для финансовых инструментов.

Говоря простым языком, Банк России отслеживает процент, по которому крупнейшие российские банки выдают друг другу кредиты на один день, и на основе данных рассчитывает ставку RUONIA. Ставка может быть выше ключевой — это значит, что банкам необходимы деньги, или ниже — то есть денег у банков для кредитования достаточно.

Основой для RUSFAR является РЕПО — сделка, состоящая из двух частей. Логика таких сделок заключается в том, что одна из сторон сделки продает ценные бумаги второй стороне и обязуется их выкупить через определенный период времени по заранее оговоренной цене. Первая сторона сделки получает деньги, которые использует по своему усмотрению, а вторая — ценные бумаги, которые в будущем будут выкуплены дороже либо останутся у второй стороны, если первая не выполнит свои обязательства. Разница в стоимости выкупа ценных бумаг и есть доходность.

На Мосбирже есть специальный механизм, который гарантирует исполнение таких сделок. Фактически риск того, что одна из сделок не исполнит свои обязательства по сделке РЕПО, берет на себя сама биржа .

И RUONIA, и RUSFAR являются бенчмарками, на которые ориентируются инструменты денежного рынка, в том числе и популярные биржевые паевые инвестиционные фонды (БПИФы). При этом они имеют разные источники происхождения, что влияет на процентные ставки и доходности.

Например, с начала года по конец сентября среднее значение ставки RUONIA составляло 16,53%, а RUSFAR — 16,49%. Поэтому инвестору в начале года было более выгодно разместить денежные средства в инструменты с привязкой к ставке RUONIA.

Комиссии, риски, мейкеры

Фонды ликвидности инвестируют в инструменты денежного рынка, которые перечислены в начале.

Биржевые фонды на Московской бирже, как правило, инвестируют в инструменты денежного рынка через сделки РЕПО. За такую операцию фонд, как и его пайщики, получают доход, близкий к ключевой ставке или бенчмарку, — RUSFAR. Займы выдаются под залог ценных бумаг, в основном ОФЗ, стороне, которой необходимы деньги. Исходя из природы денежного рынка, в нем возможен только положительный результат, а от уровня ставки зависит лишь скорость прироста дохода.

Важно отметить, что фонды могут инвестировать и в другие инструменты (например, корпоративные облигации ), которые несут больше рисков, поэтому этот момент важно учитывать. Такие нюансы обязательно прописаны в правилах доверительного управления (ПДУ) фондом, которые управляющая компания публикует на своем сайте.

Перед тем как переходить к лайфхакам, нужно понимать, как формируется доход в фондах денежного рынка. Если говорить простым языком, то это ключевая ставка , поделенная на 365. Сейчас ставка 21%, то есть это примерно 0,0575% в день. Соответственно, каждая десятая доля процентов влияет на вашу доходность.

Разница в доходностях между депозитами и фондами денежного рынка незначительная, поэтому такие вещи имеют большое значение.

Лайфхак 1: комиссия

При вложении в биржевые фонды можно столкнуться с несколькими видами комиссий — комиссия за управление, брокерская и биржевая (инфраструктурная). Чем ниже комиссия фонда, тем выше доходность инвестора. С комиссиями можно ознакомиться на сайте УК либо сравнить их в одном из агрегаторов.

При разнице в комиссии между двумя фондами в 0,2%, что кажется несущественным, надо понимать, что фактически вашему фонду нужно будет почти на четыре дня больше работать в году, чтобы отбить эту разницу. Причем важно понимать, что комиссия за управление взимается в фондах ежедневно.

Стоит отметить, что расходы на биржевую комиссию можно полностью обнулить, купив фонд денежного рынка у брокера-партнера. Например, средняя комиссия посредника в 0,3% может стоить вам больше пяти дней доходности фонда.

Чем больше фонд, тем больше он экономит на издержках за счет масштаба, так как многие из них могут быть для управляющей компании фиксированными (например, комиссия биржи). Это означает, что для фонда со стоимостью чистых активов (СЧА) ₽100 млрд и для фонда со СЧА ₽1 млрд ряд комиссий будет разным из-за эффекта масштаба.

Лайфхак 2: сложный процент

Огромным преимуществом инструмента является ежедневная капитализация. Эффект снежного кома, которым восхищается Баффет, работает и в фондах денежного рынка, так как происходит ежедневная капитализация , а полученные «вчера» проценты начинают работать уже со следующего дня.

Например, текущая доходность денежного рынка на день вперед составляет 18,5%. Но с ежедневной капитализацией доходность инвестора через год превысит 20,3%. Наш мозг привык считать простыми процентами, а мир финансов живет сложными.

Лайфхак 3: спред

Например, стоимость пая может составлять ₽10, при этом на бирже спред может быть, например, ₽0,1 — продажа по ₽10,1 и покупка по ₽9,59. 0,51% от ₽10 будет примерно ₽0,05. Это значит, что фонд должен работать еще день, чтобы отбить спред.

Например, у фонда «Сберегательный» (тикер — SBMM) спред составляет всего ₽0,001, что несущественно влияет на его доходность.

Лайфхак 4: ликвидность

Еще один важный момент — ликвидность паев фонда, то есть насколько быстро и по какой цене их можно купить и продать.

У всех фондов есть свой маркетмейкер — крупный брокер, который обеспечивает покупку и продажу паев фонда на бирже так, чтобы упомянутый выше спред был минимальным, то есть не было большой разницы между ценой покупки и продажи. Но и у маркетмейкеров есть свои лимиты — сумма, свыше которой они не смогут выкупить паи фондов, то есть объем заявок на покупку и продажу.

К тому же у самых популярных фондов денежного рынка ликвидность поддерживают и сами инвесторы, которые активно проводят операции и обеспечивают спрос на паи фонда вдобавок к тому, что делает маркетмейкер. Если же какому-либо фонду не хватит ликвидности (например, количество людей, которые захотят продать или купить паи фонда, превысит выделенные маркетмейкером суммы, и спроса со стороны самих инвесторов также не хватит), тогда рыночная стоимость пая может сильно отклониться от расчетной, что скажется на его доходности.

Фонды денежного рынка растут гигантскими темпами — сейчас они приближаются к порогу ₽700 млрд, а еще год назад их объем не составлял и десятой доли этой суммы.

В качестве ключевых рисков БПИФов денежного рынка выделяют два: ликвидность и исполнение обязательств второй стороны.

Сравнение рыночной цены с расчетной ценой пая позволит решить эту проблему. Также можно уточнить у своего брокера или управляющей компании, каковы лимиты маркетмейкера.

Лайфхак 5: грамотный управляющий

Биржевые фонды — это пассивные инвестиции . Работа управляющего в них сводится исключительно к тому, чтобы максимально точно следовать выбранному индексу или бенчмарку. Их ценность именно в этом, а не в том, чтобы показать как можно бóльшую доходность над бенчмарком (для последнего есть фонды с активным управлением). Но повторять на 100% точно динамику индекса невозможно, потому что в фонды каждый день вкладывают или забирают деньги.

Казалось бы, что плохого, если ставка RUSFAR — 18,6%, а фонд показал доходность 19,6%, то есть отклонился на 1%. Такое отклонение для фондов денежного рынка довольно высокое, и это значит, что фонд может отклониться и в другую сторону на такую же величину. И нет гарантий, что это не произойдет именно в тот момент, когда вам нужно будет продать паи.

Максимальное значение отклонения от бенчмарка фиксируется в ПДУ фонда, а ряд компаний, например УК «Первая», рассчитывает для своих инвесторов значение в ключевом информационном документе (КИД). Как правило, у крупных БПИФов денежного рынка за последний год отклонение не превышает 1%.

На первый взгляд, все это очень мелкие детали и тонкости. Однако главное преимущество фондов денежного рынка — в гибкости: человек может забрать свои деньги в любой момент и весь накопленный за это время доход. То есть в фондах денежного рынка есть смысл размещать деньги на короткие по меркам фондового рынка промежутки времени, например на один-два месяца.

Перспективы фондов денежного рынка

Согласно последней недельной статистике, инфляция выросла на 0,27%, а показатель годовой инфляции составляет 8,6%.

Новые параметры проекта бюджета, согласно которым индексация цен в ряде отраслей, а также ослабление рубля и рост дефицита 2024 года могут усложнить процесс снижения инфляции к цели и потребовать большей жесткости, как и сохранение высокого уровня корпоративного кредитования и низкой безработицы.

На последнем заседании Банк России повысил ключевую ставку до 21% и сопроводил решение жестким сигналом. Мы ожидаем, что 20 декабря ставка будет повышена до 22%, а Банк России допускает возможность повышения ключевой ставки в декабре до 23%, если ориентироваться на его новый макропрогноз.

Потенциальные повышения еще больше увеличат стоимость денег, а соответственно, и доходность денежного рынка и БПИФ, на него ориентирующихся.