Аналитики инвесткомпании «Атон» ожидают, что к концу 2025 года индекс Мосбиржи будет находиться в диапазоне 3300-3500 пунктов. Об этом говорится в стратегии брокера на следующий год под названием «На пороге больших перемен» (есть в распоряжении «РБК Инвестиций»). С учетом текущего уровня бенчмарка (2586,74 пункта по итогам торговой сессии 2 декабря), это предполагает рост на 27,6-35,3%. Также эксперты проанализировали перспективы изменения ключевой ставки ЦБ, валютный рынок и дивидендные выплаты российских компаний в 2025 году.

Основная идея заключается в том, что российский рынок акций напоминает «сжатую пружину», сдерживаемую двумя основными факторами: высокой ставкой и геополитической напряженностью. «Снижение геополитических рисков и запуск переговоров по Украине, конечно, является ключевым фактором, который может стать спусковым крючком для разжатия пружины российского фондового рынка. Прогнозировать, когда начнется этот процесс и начнется ли он, сложно, но он играет важную роль для рынка», — говорится в документе.

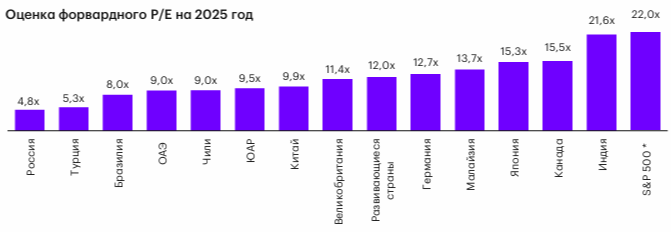

На основе прогнозов «Атона» по чистой прибыли российских публичных компаний на 2025 год, медианный мультипликатор P/E составляет около 4,8x, что является «одним из самых минимальных значений» за последние 10 лет. Это значение напрямую зависит от процентных ставок в экономике. Ожидается, что переоценка мультипликатора начнется с изменением ожиданий инвесторов в сторону снижения ключевой ставки.

Из актуальной версии макропрогноза ЦБ следует, что в 2025 году регулятор ожидает среднегодовой уровень ключевой ставки в диапазоне 17-20% против текущего уровня в 21%. Эксперты полагают, что возврат ключевой ставки к 17-18% приведет к восстановлению P/E в целом по рынку до 6,0-7,0x. При этом рынки большинства крупных стран, как развитых, так и развивающихся, оцениваются по более высоким мультипликаторам (8x-20x и выше).

Валютный рынок России в 2025 году

Как отметили эксперты, основным фактором курсообразования российского валютного рынка является динамика показателей внешней торговли. По их оценкам, профицит счета текущих операций в 2025 году составит около $60 млрд, что исключает дефицит валютной ликвидности. В то же время для валютного рынка периодически характерна избыточная волатильность из-за снизившейся ликвидности и прозрачности ценообразования.

«С учетом того, что инфляция в России заметно превышает аналогичный показатель в США, ослабление курса на разницу в этих величинах в 2025 году

видится основным сценарием», — резюмировали эксперты.

Дивиденды российских компаний в 2025 году

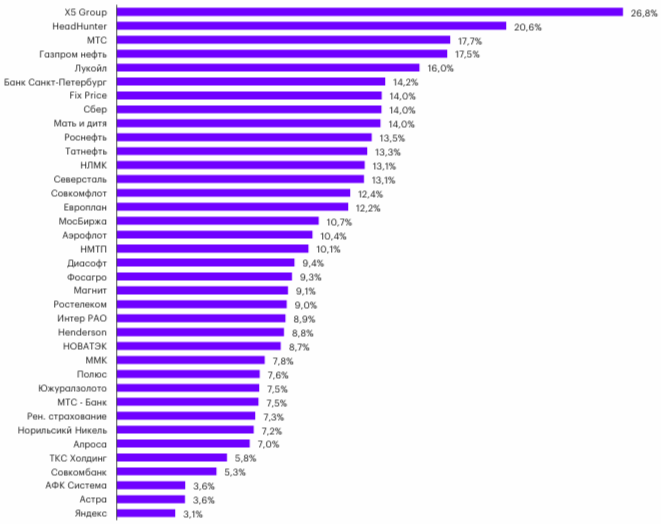

По оценкам аналитиков, в ближайшие 12 месяцев крупные публичные компании заплатят более ₽4,5 трлн дивидендов. Более половины этой суммы (свыше ₽2,5 трлн) может прийтись на нефтегазовый сектор. На акции в свободном обращении может быть выплачено около ₽1 трлн дивидендов, что соответствует примерно 10-дневному обороту на Мосбирже, полагают эксперты.

«В целом готовность российских компаний продолжать выплачивать хорошие дивиденды является важным фактором инвестиционной привлекательности российского рынка в глазах частных инвесторов», — считают аналитики.

Средняя дивдоходность российских акций исторически составляла около 10-12%. Однако сейчас на фоне снижения фондового рынка многие публичные компании предлагают дивидендную доходность выше средних исторических уровней, говорится в стратегии. Прежде всего, это компании нефтегазового сектора — ЛУКОЙЛ, «Роснефть», «Татнефть» и «Газпром нефть».

В конце 2024 года ожидается выплата промежуточных дивидендов от ЛУКОЙЛа, «Роснефти» и ряда других эмитентов . Однако ряд компаний, например, НЛМК, «Норникель», вероятно, не готовы выплачивать промежуточные дивиденды, пишут аналитики.