Российский рынок акций в последнее время крайне волатилен. Так, 17 декабря, индекс Мосбиржи достиг локального минимума, опустившись ниже 2400 пунктов. С тех пор индекс вырос более чем на 27%, хотя в процессе рост достигал и 42% — максимум индекса Мосбиржи в 2025 году зафиксирован 25 февраля на уровне 3371,06 пункта.

Основными драйверами роста индекса были:

- неожиданное решение Банка России сохранить ключевую ставку на уровне 21% на заседании 20 декабря 2024 года;

- смягчение геополитической напряженности между Россией и США — в феврале текущего года начались официальные встречи и переговоры.

Однако, оптимизм инвесторов, строившийся на ожиданиях урегулирования ситуации вокруг Украины, начал угасать — в пятницу рынок закрылся на уровне 3025,65 пункта.

Мы видим, что геополитические новости затмевают любую выходящую статистику. Поэтому смело можно сказать, что в краткосрочном и среднесрочном периоде дальнейшая динамика рынка акций зависит от геополитических новостей. В долгосрочном периоде, конечно, значительное влияние на динамику рынка акций будет оказывать проводимая Банком России денежно-кредитная политика.

Сценарии динамики индекса Мосбиржи на 2025 год

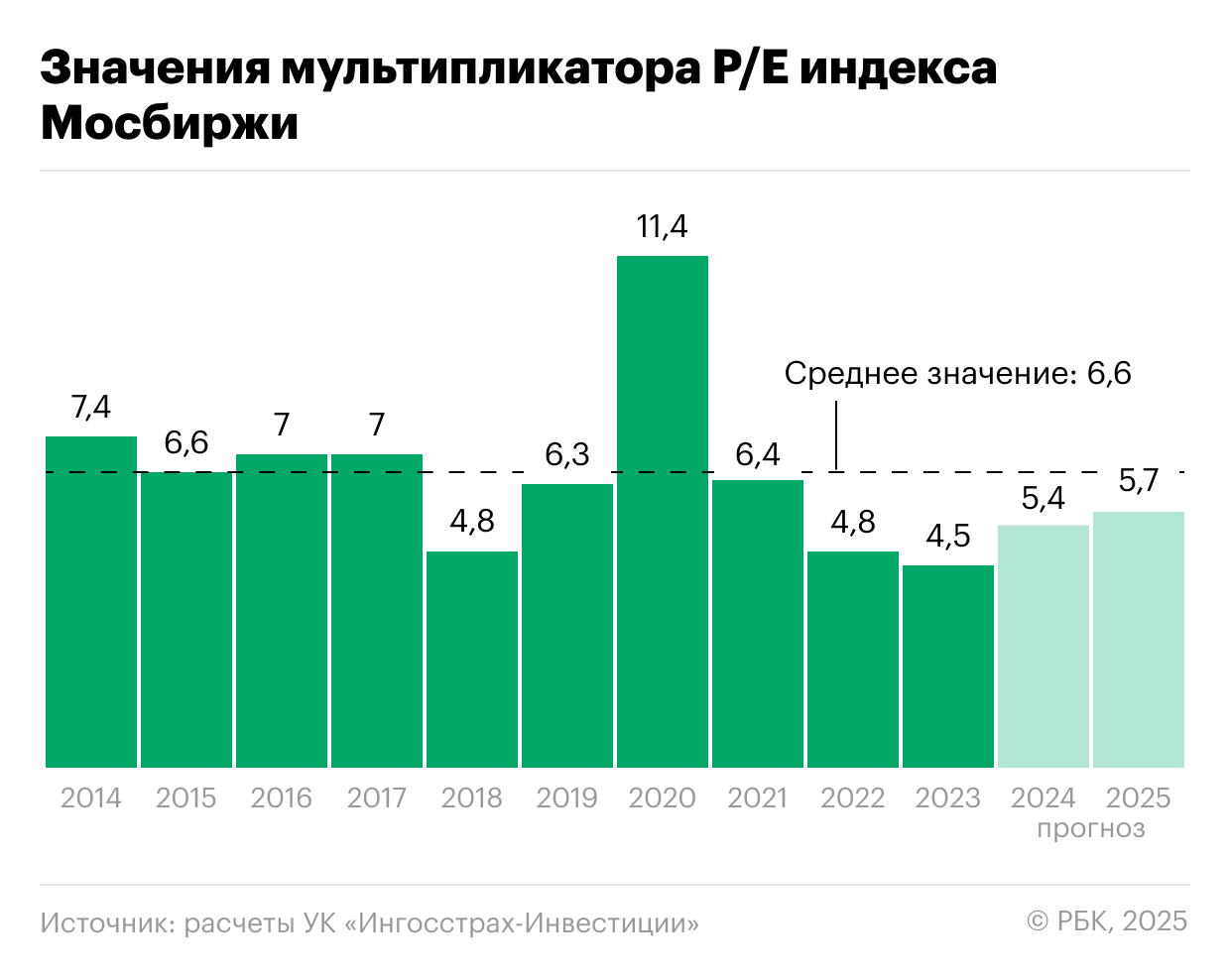

С 2014 по 2023 годы среднее значение мультипликатора P/E индекса Мосбиржи составляло около 6,6х. На текущий момент оценка индекса остается ниже по сравнению с историческими значениями, даже после существенного роста индекса с декабря 2024 года.

Однако российская экономика никогда ранее не сталкивалась с подобным количеством вызовов — продолжающееся ужесточение санкционного давления, рекордно высокий уровень ключевой ставки, геополитическая неопределенность. В условиях текущей повышенной неопределенности мы выделяем три сценария дальнейшей динамики индекса Мосбиржи:

- Базовый сценарий. Постепенное уменьшение геополитической напряженности, незначительное снижение ключевой ставки во втором полугодии текущего года. Целевая цена по индексу Мосбиржи на конец 2025 года — 3500 пунктов;

- Оптимистичный сценарий. Быстрая разрядка, ослабление части ограничений и снижение ключевой ставки к концу текущего года более чем на 5 процентных пунктов. Целевая цена по индексу Мосбиржи на конец 2025 года — 3800 пунктов;

- Пессимистичный сценарий. Новый виток напряженности, ужесточение внешнего давления, возобновление роста инфляции и удержание ставки на уровне 21% до конца текущего года. Целевая цена по индексу Мосбиржи на конец 2025 года — 2800 пунктов.

Опрос профессиональных аналитиков, проведенный Банком России в марте, зафиксировал улучшение ожиданий по динамике ВВП, ключевой ставке и курсу рубля. Кроме того, в последний месяц поступает много позитивных геополитических сигналов. Указанные факторы и позитивные ожидания быстрого смягчения международной обстановки и ослабления внешнего давления поддерживали российский фондовый рынок.

В то же время, существует ряд факторов, которые могут оказывать негативное влияние на финансовые результаты и динамику акций российских компаний в 2025 году:

- Рост долговой нагрузки и сворачивание инвестиционных программ. Ключевая ставка продолжает находиться на рекордном уровне в 21%, не ожидаем, что Банк России в скором времени перейдет к ее ощутимому снижению. Перенос или отмена инвестиционных программ могут оказать негативное влияние на темпы роста бизнеса в будущем;

- Рост процентных платежей за обслуживание долга. Все больше компаний тратят существенную часть операционного дохода на обслуживание долга, что давит на их финансовый результат;

- Повышенная инфляция. Хотя последнее время наблюдается некоторое замедление недельной инфляции, данные пока нельзя назвать устойчивыми. Инфляция продолжает оставаться заметно выше таргета ЦБ РФ в 4%, что является аргументом для регулятора не переходить к циклу смягчения денежно-кредитной политики;

- Снижение цен на нефть. Цены на нефть в марте достигали минимального уровня с 2021 года (ниже $69 за баррель). Цены на нефть негативно реагируют на разгорающиеся торговые войны (рост пошлин в США на зарубежные товары и ответные меры других стран), которые подрывают перспективы мирового спроса на товары. Также на цены давит сигнал ОПЕК+ о готовности нарастить поставки нефти, что увеличит предложение. Снижение цен на нефть — негатив для российских нефтегазовых компаний;

- Укрепление рубля. С начала 2025 года курс рубля (официальный курс ЦБ РФ) укрепился более чем на 15% по отношению к доллару. Подобное укрепление (с одновременным снижением цен на энергоносители) может оказать негативное давление на финансовый результат и потенциальный объем дивидендов экспортеров.

- Рекордно низкий уровень безработицы в России. Низкий уровень безработицы (2,4%) приводит к конкуренции между компаниями за качественные кадры, что перерастает в «гонку» зарплат. Необходимость поддерживать высокие зарплаты сотрудников давит на финансовые показатели компаний.

Что делать инвестору

По нашему мнению, после недавнего бурного роста, оценки многих компаний приблизились к фундаментально справедливым значениям с учетом тех ограничений, в которых российский бизнес продолжает работать.

Есть множество рисков, реализация которых может привести к отрицательной переоценке индекса Мосбиржи. В то же время, огромное влияние на рынок сейчас оказывает геополитика. Любые позитивные новости на этом направлении, в том числе о потенциальном смягчении санкционного давления на российские компании, вызывают ралли в акциях. Однако, по нашему мнению, сценарий, при котором происходит урегулирование, санкции снимают, а Банк России переходит к резкому снижению ключевой ставки в самое ближайшее время, выглядит крайне оптимистичным.

В текущих условиях повышенной неопределенности инвестору стоит аккуратно подходить к выбору компаний для инвестирования. При формировании инвестиционного портфеля его часть можно аллоцировать в акции:

- большая часть в перспективные истории, на которые не повлияет потенциально возможное возвращение зарубежных конкурентов — «Яндекс», Ozon, HeadHunter;

- а также компании с низкой долговой нагрузкой — Х5, «Интер РАО», «ЛУКОЙЛ».

Инвесторы с высокой толерантностью к риску в ожидании потенциального снижения ключевой ставки могут добавить в портфель на небольшую долю акции компаний с повышенной долговой нагрузкой, но понятными перспективами развития бизнеса — «Русал», En+, «Делимобиль».

Но не стоит забывать и про корпоративные и государственные облигации , а также про инструменты денежного рынка и депозиты, которые дают привлекательную доходность в условиях высоких ставок при кратно меньшем уровне риска.

Кроме того, можно обратить внимание на валютные инструменты (замещающие облигации, облигации в юанях, квазивалютные облигации, фьючерсы), в целях хеджирования портфеля от потенциального ослабления рубля. Таким образом, портфель инвестора должен быть сбалансирован с уклоном на инструменты в зависимости от принимаемого уровня риска.