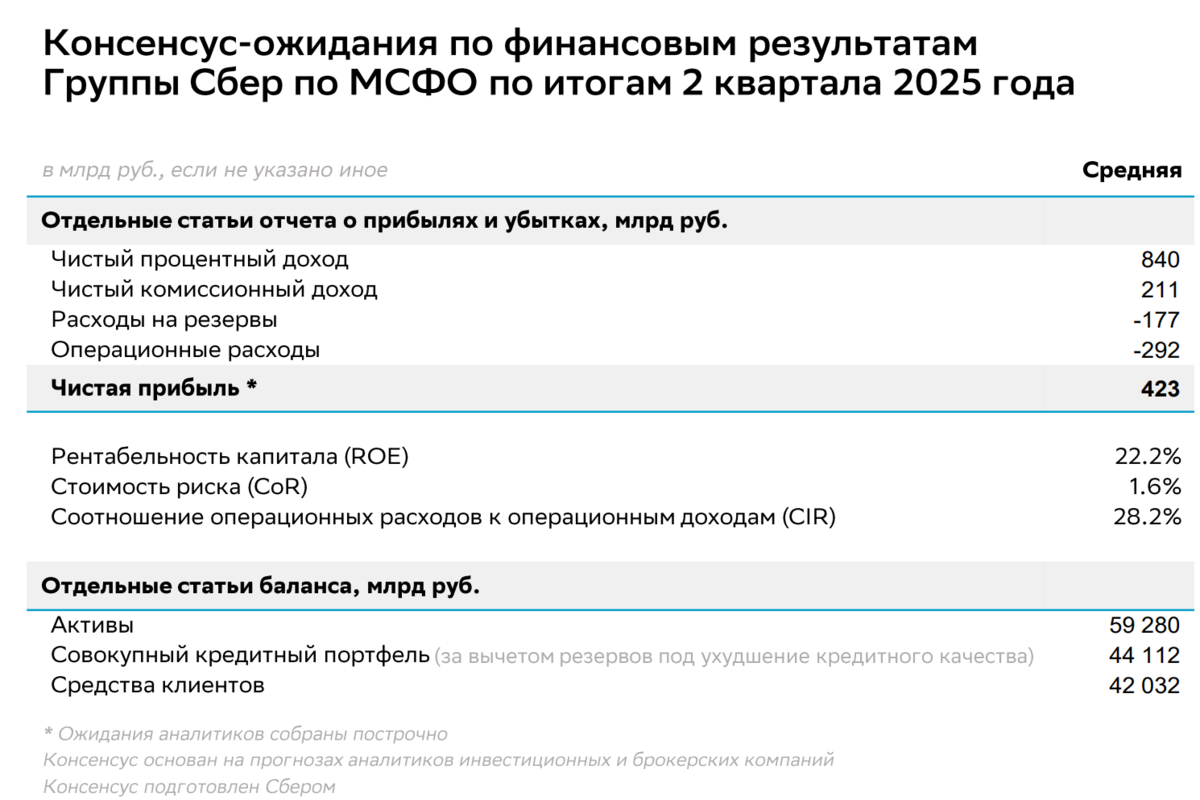

Аналитики ожидают, что чистая прибыль Сбербанка (SBER) по итогам второго квартала 2025 года по МСФО составит, согласно средней оценке, ₽423 млрд. Это следует из опроса 11 аналитиков инвестиционных и брокерских компаний, который провел банк. Результаты опроса приводятся в рассылке Investor Relations «Сбера», которая есть в распоряжении «РБК Инвестиций». Консолидированные результаты группы по МСФО за второй квартал 2025 года будут опубликованы 29 июля.

Чистая прибыль Сбербанка за три месяца может вырасти на 1,02% по сравнению с аналогичным показателем в прошлом году, свидетельствуют данные консенсус-прогноза. Но квартал к кварталу показатель, согласно оценкам аналитиков, наоборот, может упасть на 3,01%.

Согласно консенсус-прогнозу, чистый процентный доход «Сбера» за второй квартал 2025 года ожидается в среднем на уровне ₽840 млрд, а чистый комиссионный доход — на уровне ₽211 млрд. Эксперты прогнозируют, что расходы на резервы составят ₽117 млрд, операционные расходы — ₽292 млрд, а рентабельность капитала (ROE) — 22,2%.

В прошлом году «Сбер» показал рекордный финансовый результат второй год подряд. По итогам 2024 года чистая прибыль банка по МСФО выросла на 4,8%, до ₽1,5803 трлн. Норматив достаточности капитала банка достиг 13,3%. Такое значение норматива допускает выплату 50% чистой прибыли акционерам в виде дивидендов.

Сбербанк выплатит акционерам рекордную сумму дивидендов за 2024 год — ₽786,9 млрд, или ₽34,84 на одну обыкновенную или привилегированную акцию. Дивидендная доходность по ценам накануне отсечки составила 10,7% и 10,8% соответственно. Выплаты всем группам акционеров поступят не позднее 22 августа.

18 июля на фоне дивидендного гэпа обыкновенные акции Сбербанка (SBER) на старте основной сессии упали на 8,2%, а привилегированные акции (SBERP) — на 8,4%. Но вскоре просадку начали выкупать, обыкновенные акции завершили день снижением на 5,5%, а «префы» — на 4,86%.