Этот год проходит под влиянием трех ключевых факторов: ожидания смягчения денежно-кредитной политики, неожиданно крепкого рубля и геополитических событий, отразившихся на ценах активов. Что ждет инвесторов в третьем квартале и какие инструменты могут принести доход? Ответ — в новой стратегии «ВТБ Мои Инвестиции», представленной в эфире РБК.

Доходность и дюрация: долгосрочные ОФЗ и корпоративные рублевые облигации

ВТБ прогнозирует, что ключевая ставка ЦБ может снизиться до 18% к концу 2025 года. На этом фоне инвесторам стоит задуматься о фиксации доходности, особенно в инструментах на длительный срок.

«Сейчас целесообразно фиксировать доходности в корпоративных облигациях первого и второго эшелона со сроком погашения от двух лет», — прокомментировал инвестиционный стратег «ВТБ Мои Инвестиции » Алексей Корнилов.

В первую очередь эксперты советуют обратить внимание на рублевые облигации надежных эмитентов . По словам Алексея Корнилова, сегмент ААА предлагает возможность зафиксировать текущую высокую доходность на срок четыре-пять лет. «Да, возможно, доходность не такая высокая, как по депозитам. Но преимущество — в фиксации той доходности, которую вы вряд ли получите в будущем на депозитах или в фондах денежного рынка, потому что там доходность жестко привязана к ставке ЦБ. Сегмент АА тоже можно рассматривать: там более интересная доходность, но придется пожертвовать сроком — выбор, скорее всего, будет на один — три года», — уточнил Корнилов.

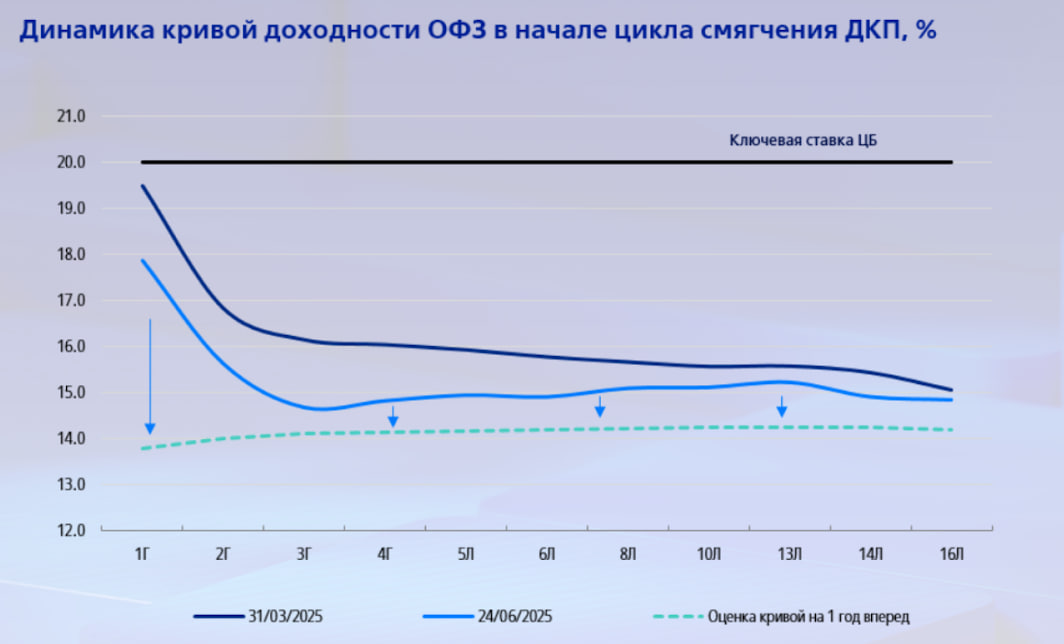

Управляющий директор управления инвестиционного консультирования «ВТБ Мои Инвестиции» Максим Перлин отметил, что именно длинные государственные облигации первыми начинают активно реагировать на разворот в политике Центрального банка, а вслед за ними — корпоративные. Чем длиннее срок до погашения, тем выше потенциальная доходность для инвестора.

«Когда мы говорим про начало цикла снижения, всегда прежде всего рассматриваем государственные облигации — они более интересны, потому что помимо доходности можно заработать на движении цены. Корпоративные облигации целесообразнее рассматривать в рамках краткосрочного горизонта два-три года, поскольку найти качественные корпоративные выпуски с длинной дюрацией на рынке достаточно сложно», — говорит Перлин.

Аналитики ВТБ рекомендуют увеличить срочность портфеля за счет длинных ОФЗ. На фоне начала смягчения денежно-кредитной политики они сохраняют потенциал роста в цене, а значит, позволяют заработать не только на купоне. «Кривая доходности облигаций показывает, что в перспективе года доходности долгосрочных ОФЗ могут опуститься до 14%. С перспективой полутора–двух лет такие графики, скорее всего, сохранятся. Мы ждем длительный цикл снижения ставки на протяжении всего 2026 года», — пояснил Алексей Корнилов.

Управляющий директор управления инвестиционного консультирования «ВТБ Мои Инвестиции» Артем Маркин также подчеркнул, что момент для входа еще не упущен, потому что «цикл снижения ставки только начался».

Валютные инструменты

Аналитики «ВТБ Мои Инвестиции» в базовом сценарии прогнозируют постепенное ослабление курса рубля до ₽86,7 за доллар к концу 2025 года. Это делает текущий момент комфортным для валютной диверсификации — как для входа, так и для получения потенциальной доходности, считают в ВТБ.

Облигации

По мнению Максима Перлина, валютные инструменты по-прежнему могут занимать ощутимую долю в портфеле инвестора. Несмотря на общую тенденцию к ее сокращению, он считает такие бумаги удачной инвестиционной покупкой, позволяющей зафиксировать доходность, привязанную к движению курса национальной валюты.

Среди наиболее доступных вариантов — суверенные замещенные облигации (РФЗО) и корпоративные выпуски, номинированные в иностранной валюте, но торгуемые в рублях.

Особенно заметна тенденция роста объема выпусков, привязанных к юаню: многим российским компаниям удобнее и дешевле занимать в этой валюте, считают аналитики. ВТБ рекомендует облигации с длинной дюрацией, прежде всего суверенные бумаги. Корпоративные выпуски также остаются интересными на более короткий период. Артем Маркин подчеркнул, что доходности в валюте могут быть существенно выше, чем кажется на первый взгляд, особенно в юаневых инструментах.

«Ставка RUSFAR в юанях сейчас колеблется около 0%, и это создает уникальную возможность для покупки облигаций за счет дешевого юаневого фондирования. Так можно получить целевую доходность до 14–20% годовых в валюте», — рассказывает Маркин. При этом он отметил, что ситуация с юанем может быть временной: пока крупные корпоративные игроки не могут полноценно работать в юанях в российском контуре, стоит воспользоваться доступным окном возможностей.

По словам Перлина, в длинных выпусках, номинированных в евро и долларах, разброс доходностей составляет 6,5–7,5% годовых. При этом разница в доходностях между суверенными российскими облигациями и глобальными бенчмарками остается высокой. Поскольку ЦБ находится в цикле понижения ставок, это повышает инвестиционную привлекательность суверенных замещенных облигаций с расчетом на уменьшение дифференциала по доходности.

Инструменты, привязанные к криптовалютам

ЦБ разрешил профессиональным участникам рынка выпускать инструменты, привязанные к криптоактивам. ВТБ представил структурные облигации на основе биткоина и эфириума — они позволяют диверсифицировать портфель, делая ставку на дальнейшую институционализацию цифровых активов и рост их цены.

Артем Маркин при этом напомнил, что криптовалюта — это по-прежнему высокорисковый актив. Для тех, кто интересуется этой темой, важно заранее получить статус квалифицированного инвестора: «Порог для получения этого статуса уже вырос в два раза в начале 2025 года — с ₽6 млн до ₽12 млн. С начала 2026 года показатель снова удвоится — до ₽24 млн», — говорит эксперт.

Акции компаний, ориентированных на внутренний рынок

Совокупный потенциал роста индекса Мосбиржи к 2026 году эксперты «ВТБ Мои Инвестиции» оценивают на уровне 3480 пунктов. С учетом ожидаемой дивидендной доходности в размере 8,2% потенциальная доходность по российскому рынку акций может составить около 35%.

По словам Алексея Корнилова, снижение ставки благоприятно влияет не только на долговой рынок, но и на фондовый. Рынок акций становится особенно интересным в переломные моменты цикла, когда экономика выходит из зоны пиковых значений ставок. Корнилов отмечает: «Раньше прогноз по акциям был сдержанно нейтральный. Но сейчас мы видим, что рынок становится более интересным. Акции — это инструмент, в котором никто заранее не фиксирует дивиденды , прибыль, выручку. Это делает его потенциально более доходным, премия за риск по сравнению с консервативными активами может достигать 7%. В долгосрок это интересно. Особенно в переломные моменты цикла».

Наиболее интересными, по мнению аналитиков ВТБ, в третьем квартале остаются акции финансового, потребительского, технологического и транспортного секторов, которые выигрывают за счет устойчивого внутреннего спроса.

Золото и золотодобытчики

Золото остается одним из ключевых защитных инструментов, особенно в условиях глобальной волатильности и геополитической неопределенности, считают аналитики. Этот актив привязан к международной торговле в долларах, но на российском рынке выражен в рублях, что делает его удобным для валютного хеджирования внутри портфеля.

«Наши золотодобытчики — одни из самых рентабельных компаний в мире. Текущие цены комфортны для достижения их целей», — считает Артем Маркин. Он также подчеркнул, что золото может выступать прокси-долларом и оставаться интересным инструментом в условиях неопределенности: «Сама по себе динамика цен на золото во многом зависит от геополитики. Такая геополитика может привести к тому, что золото будет еще выше. Облигации, номинированные в золоте, также могут быть привлекательным инструментом».