Реинвестирование — один из самых простых способов увеличить итоговую доходность благодаря сложному проценту. В случае с облигациями это работает так: инвестор получает купоны, снова их вкладывает в долговые бумаги, соответственно, доход может расти быстрее. Но прежде чем вложить купоны, стоит выбрать стратегию, которая будет наиболее соответствовать целям и запросам инвестора. Эксперты «СберИнвестиций» рассмотрели самые интересные стратегии реинвестирования купонов облигаций.

1. Купить те же облигации

Самый простой вариант — вложить купоны в те же облигации. Это удобно: не надо ничего пересчитывать, портфель остается сбалансированным, а доходность может чуть подрасти. Но можно упустить более выгодную возможность по доходности и риску. Поэтому к реинвестициям лучше подходить как к возможности новых вложений.

2. Найти новые возможности

После получения купона стоит сравнить текущие бумаги в портфеле с рынком. Есть ли облигации с таким же сроком, но с более высокой потенциальной доходностью? Или стоит снизить риск и перейти в ОФЗ или бумаги с более высоким рейтингом? Такой подход требует анализа, но может помочь увеличить доходность или снизить риск.

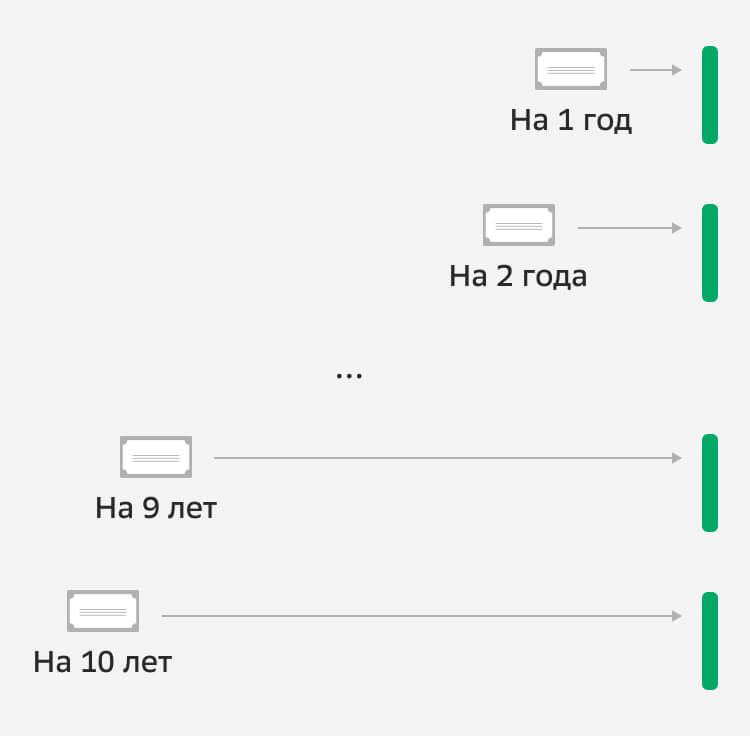

3. «Лестница»

Реинвестировать можно в бумаги с разным сроком погашения. Представьте: у вас не просто облигации, а целая лестница из них. Вы раскладываете деньги по облигациям с разными сроками погашения. Например:

- часть бумаг покупаете с погашением через один год;

- часть — на два года,

- часть — на три года и т. д.

Когда одна ступенька исчезает — бумагу погасили, вы докупаете новую бумагу на самый долгий срок и продолжаете достраивать лестницу. Таким образом можно всегда быть в рынке и регулярно получать выплаты.

Варианты стратегии

- Когда рынок нестабилен, можно рассмотреть лестницу с более коротким шагом погашения — от месяца до полугода. Но придется активно управлять портфелем.

- Если ждете роста ставок — можно делать ступени короче, чтобы чаще реинвестировать под больший процент.

- Ждете снижения — можно растянуть лестницу на два-три года вперед, но тогда особенно важна надежность эмитента, так как при увеличении дюрации повышаются риски, что за это время произойдут различные события, способные повлиять и на эмитента, и на доходность бумаги.

Что дает стратегия

- Прогнозируемый денежный поток и гибкость: облигации гасят каждый год.

- Снижение риска скачков ставки: нет привязки к одному сроку.

- Удобно, если нужны деньги к конкретной дате.

Какие облигации подходят

- Без амортизации и оферт — чтобы не сбивался срок погашения.

- Желательно ниже номинала — так итоговая доходность может быть выше.

- С фиксированным или постоянным купоном — чтобы выплаты были предсказуемыми.

4. «Штанга»

Когда непонятно, куда пойдет рынок, может подойти стратегия «Штанга»:

- одна часть портфеля — короткие облигации на один-два года с высокой потенциальной доходностью;

- вторая — длинные — от пяти лет и выше, которые могут подорожать, если ставки снизятся.

Купоны от коротких бумаг можно реинвестировать в длинные, и наоборот. Так можно и получить доход сейчас, и оставить себе шанс заработать вдолгую.

Какие облигации подойдут

- Долгосрочные — без оферт и амортизации, с фиксированным купоном, с высоким кредитным рейтингом.

- Краткосрочные — более гибкие инструменты, например флоатеры и бумаги с офертой, возможен умеренный риск.

- Срок погашения долгосрочных бумаг — под дату, когда понадобятся деньги.

5. «Пуля»

Суть стратегии: покупка облигаций с погашением к дате, когда понадобятся деньги. Удобно, если копите на цель с известным сроком. Например, оплатить учебу через десять лет.

Какие облигации подойдут:

- Длинные и с высоким рейтингом.

- Можно с офертой и амортизацией, главное — купоны сразу реинвестировать в нужные бумаги.

- Подойдут флоатеры и облигации с индексируемым номиналом.

6. «Колесо»

В этой стратегии нужно собрать портфель из нескольких облигаций с разными датами выплат купонов так, чтобы деньги приходили регулярно. Например, каждый месяц. Допустим, купить несколько выпусков с купонами по четыре раза в год, но в разные месяцы, чтобы в итоге получать купоны ежемесячно.

Покупаете облигации на одинаковый срок — например, три года — и постоянно докупаете новые по мере погашения старых, и так по кругу.

Вверху — частота выплат по одной облигации. Внизу — совокупность трех выпусков. С таким портфелем купоны будут приходить каждый месяц.

Благодаря «Колесу» можно получать деньги часто и сразу их реинвестировать.

Какие облигации подойдут

- С регулярными купонными выплатами.

- С датой погашения под вашу цель.

- С высоким рейтингом для долгосрочных бумаг.

Меняйте выпуски, если найдете более выгодные, но новые облигации должны подходить по срокам и частоте купонов.

Что важно запомнить

- Реинвестирование купонов помогает увеличить доходность за счет сложного процента. Но важно делать это по стратегии.

- Покупать те же облигации — удобно и понятно, но можно упустить выгодные возможности.

- Искать более выгодные облигации — сравнивайте свой портфель с рынком, чтобы постараться увеличить доходность или снизить риск.

- «Лестница» — облигации с разными сроками. Погашения идут по очереди, вы докупаете новые.

- «Штанга» — сочетание коротких и длинных бумаг. Можно получать доход сейчас и оставить шанс на рост в будущем.

- «Пуля» — все облигации гасятся к дате вашей цели.

- «Колесо» — купоны приходят каждый месяц.