Группа МТС опубликовала консолидированные финансовые и операционные результаты за ll квартал 2025 года. Главные результаты в динамике год к году:

- выручка — ₽195,4 млрд (+14,4%);

- OIBDA — ₽72,7 млрд (+11,3%);

- чистая прибыль — ₽2,8 млрд (-61,1%);

- чистый долг — ₽430,4 млрд (+1,5%);

- соотношение чистого долга к OIBDA — 1,7х (уменьшение на 0,1 пункта).

Инвестиционный стратег УК «Арикапитал» Сергей Суверов отметил, что результаты МТС выглядят весьма уверенно. «Компания чувствует себя лучше, чем в предыдущие кварталы, а показатель выручки достиг рекордного уровня. Я ожидаю, что положение с чистой прибылью будет улучшаться по мере снижения ключевой ставки ЦБ, и, соответственно, показатель должен стабилизироваться», — уверен Суверов.

Главный аналитик отдела публичного анализа акций «Совкомбанка» Дмитрий Трошин также положительно оценивает отчетность: «МТС опубликовал сильные результаты за первое полугодие 2025 года по МСФО, которые превзошли наши ожидания, особенно в части FCF ».

Выручка

Менеджмент заявил, что бизнес-модель компании подтверждает свою эффективность. Группа нацелена на поддержание двузначного темпа роста выручки по итогам 2025 года, отметила генеральный директор и председатель правления МТС Инесса Галактионова.

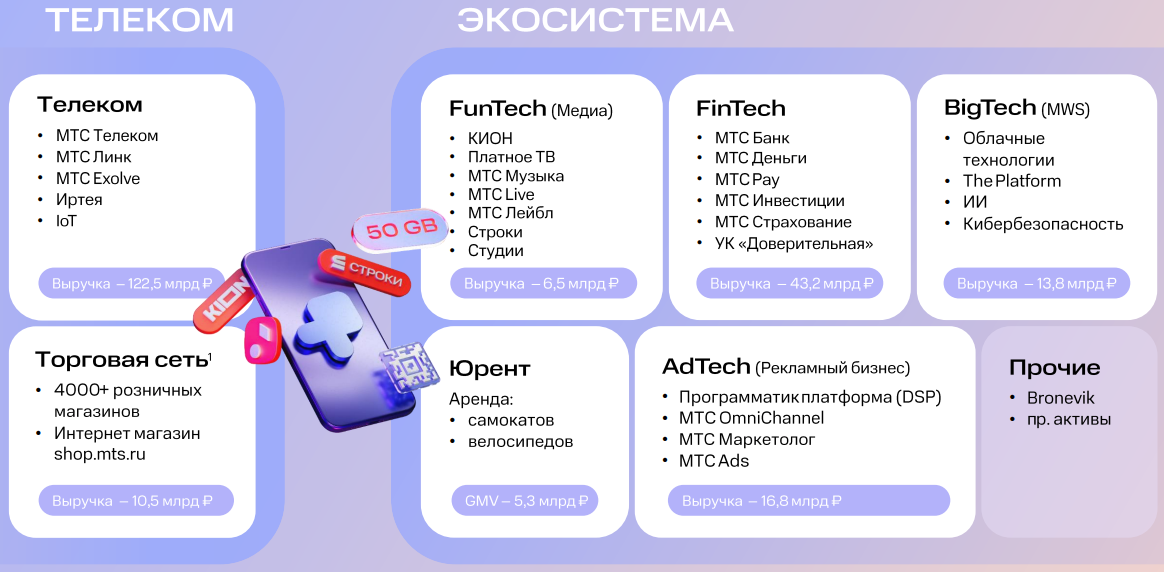

Во ll квартале показатель увеличился до ₽195,4 млрд (+14,4%), обновив исторический рекорд. Рост обеспечили доход базового телеком-бизнеса ₽122,5 млрд (+9,1%) и развивающихся направлений.

МТС завершила крупный проект трансформации, передав активы вне телекома в «Экосистему МТС». По итогам квартала вклад «Экосистемы МТС» в выручку группы составил более 40% (₽82,9 млрд). По итогам трансформации компания сформировала шесть вертикалей: в ПАО МТС остался телекоммуникационный бизнес, в «Экосистему» вошли направления Adtech, «Юрент», Fintech, Funtech и MWS (IT-вертикаль).

Президент «Экосистемы МТС» Ровшан Алиев отметил: «В 2026 году мы ожидаем, что нетелеком-выручка будет составлять не менее половины доходов всей группы. Мы намерены повысить прозрачность этих бизнесов за счет собственной отчетности, улучшить управляемость и систему принятия решений».

OIBDA

OIBDA (операционная прибыль до амортизации) выросла до ₽72,7 млрд (+11,3%).

«В условиях сокращения расходов и роста бизнеса группа показала здоровые темпы роста. Динамика OIBDA связана с оптимизацией операционных расходов и поддерживается доходами от услуг связи, рекламного сегмента и медиа-направления», — прокомментировала показатель Инесса Галактионова.

Чистая прибыль

Чистая прибыль снизилась до ₽2,8 млрд (-61,1%) на фоне роста процентных расходов и амортизационных отчислений.

По словами ведущего аналитика IT-сектора «Т-Инвестиций» Ляйсян Седовой, ключевым фактором давления на результат стала высокая ключевая ставка : «Мы видим, что процентные расходы за квартал выросли даже квартал к кварталу на 15% (и на 76% год к году), несмотря на двузначный рост доходов компании и оптимизацию операционных расходов».

Чистый долг

Чистый долг компании составил ₽430,4 млрд. Соотношение чистого долга к LTM OIBDA уменьшилось до 1,7х (-0,1).

Суверов считает, что «такой показатель является адекватным и приемлемым для акционеров».

В МТС отметили, что уделяют повышенное внимание обслуживанию долга, эффективности и экономии: внедрены меры, которые контролируют долговую нагрузку, несмотря на высокую ключевую ставку. Ляйсян Седова также подтвердила, что фокус менеджмента на управлении долгом показал свои результаты, учитывая отношение чистого долга к OIBDA.

Генеральный директор ПАО «МТС» Инесса Галактионова добавила: «Усиление контроля над расходами и эффективное управление долговой нагрузкой позволили нам второй квартал подряд сокращать показатель соотношения чистого долга к OIBDA».

Дмитрий Трошин уточняет, что благодаря росту OIBDA компания может удерживать долговую нагрузку на приемлемом уровне и при этом продолжать выплачивать дивиденд не менее ₽35 на акцию — это соответствует дивидендной доходности около 15% к цене акции».

Менеджмент ожидает, что антикризисные меры в сочетании со снижением кредитных ставок в следующие отчетные периоды продолжат оказывать положительное влияние на финансовые показатели группы МТС.

Сергей Суверов не исключает и возможные первичные публичные размещения (IPO) экосистемных бизнесов в 2026 году. «Хотя при благоприятных условиях компания могла бы реализовать его уже в конце 2025 года», — считает Суверов. Трошин также отмечает, что IPO дочерних компаний в 2025-2026 годах и потенциальная продажа башенного бизнеса могут дополнительно увеличить капитализацию МТС на 28%.