За последние несколько лет российский рынок слияний и поглощений (M&A, от англ. mergers and acquisitions) переживал фазы замедления и периоды активного роста, и сегодня в ряде его сегментов отмечается устойчивый курс на консолидацию. Так, сохраняется интерес к сделкам M&A в секторе агропромышленного комплекса (АПК), что обусловлено снижением маржинальности отрасли и стремлением крупных агрохолдингов оптимизировать свои бизнес-процессы. А консолидация в ИТ-секторе связана со ставкой на технологический суверенитет, необходимость разработки комплексных решений и формирования устойчивых бизнес-моделей, в которых отдельные команды и их разработки дополняют друг друга.

При правильном подходе приобретение действующего бизнеса открывает компаниям доступ к ценным активам, ресурсам, технологиям и клиентской базе партнеров по сделке, обеспечивает плацдарм для стремительного рывка вперед. Однако на новостях о покупке котировки объекта сделки зачастую ведут себя нервно, отражая сомнения инвесторов в будущем эмитентов . О самых заметных сделках M&A на российском рынке и их влиянии на котировки компаний рассказала финансовый аналитик инвестиционной компании «Юнисервис Капитал» Татьяна Заппарова.

Что происходит на рынке M&A сегодня

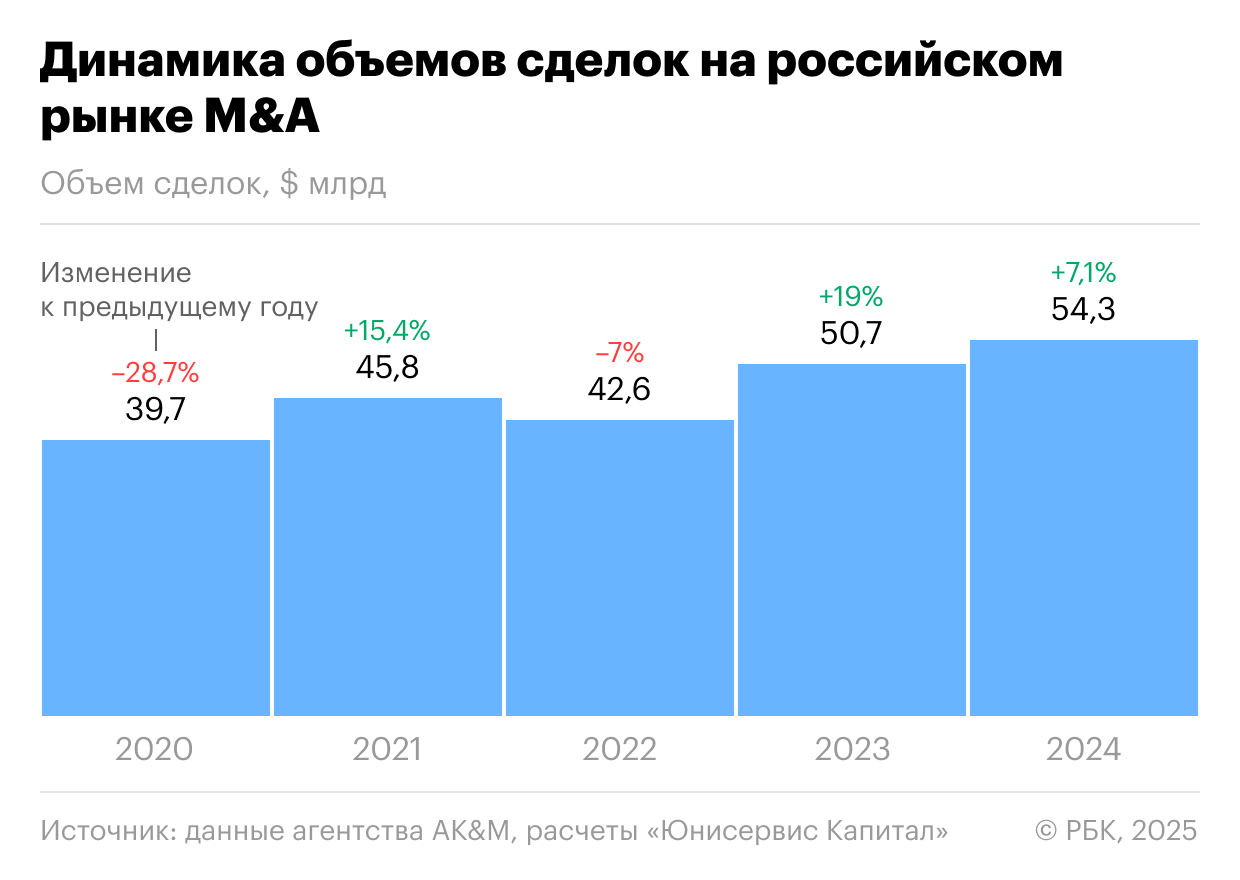

Анализ сделок слияния на российском рынке в период с 2020 по 2024 год выявляет несколько ключевых тенденций. Во-первых, отмечалась нестабильная, но в целом восходящая динамика: по итогам 2024 года объем таких сделок оказался рекордным — более $54 млрд или ₽5 трлн. Наибольшую интенсивность показал четвертый квартал — бизнес готовился к отмене налоговых льгот, а часть компаний продавалась, не выдержав давления кредитных ставок. Во-вторых, консолидация нарастала по ряду приоритетных отраслей, таких как IT, финансы, телеком, фармацевтика и энергетика. Наконец, обозначился тренд на активизацию участия публичных компаний в сделках M&A.

За первое полугодие 2025 года объем сделок M&A на российском рынке составил $18,67 млрд или ₽1,55 трлн, падение на 8% к аналогичному периоду прошлого года. При этом наблюдается существенный рост во втором квартале 2025 года — на 54% относительно января — марта, с $7,3 млрд до $11,3 млрд, под влиянием смягчения денежно-кредитной политики ЦБ.

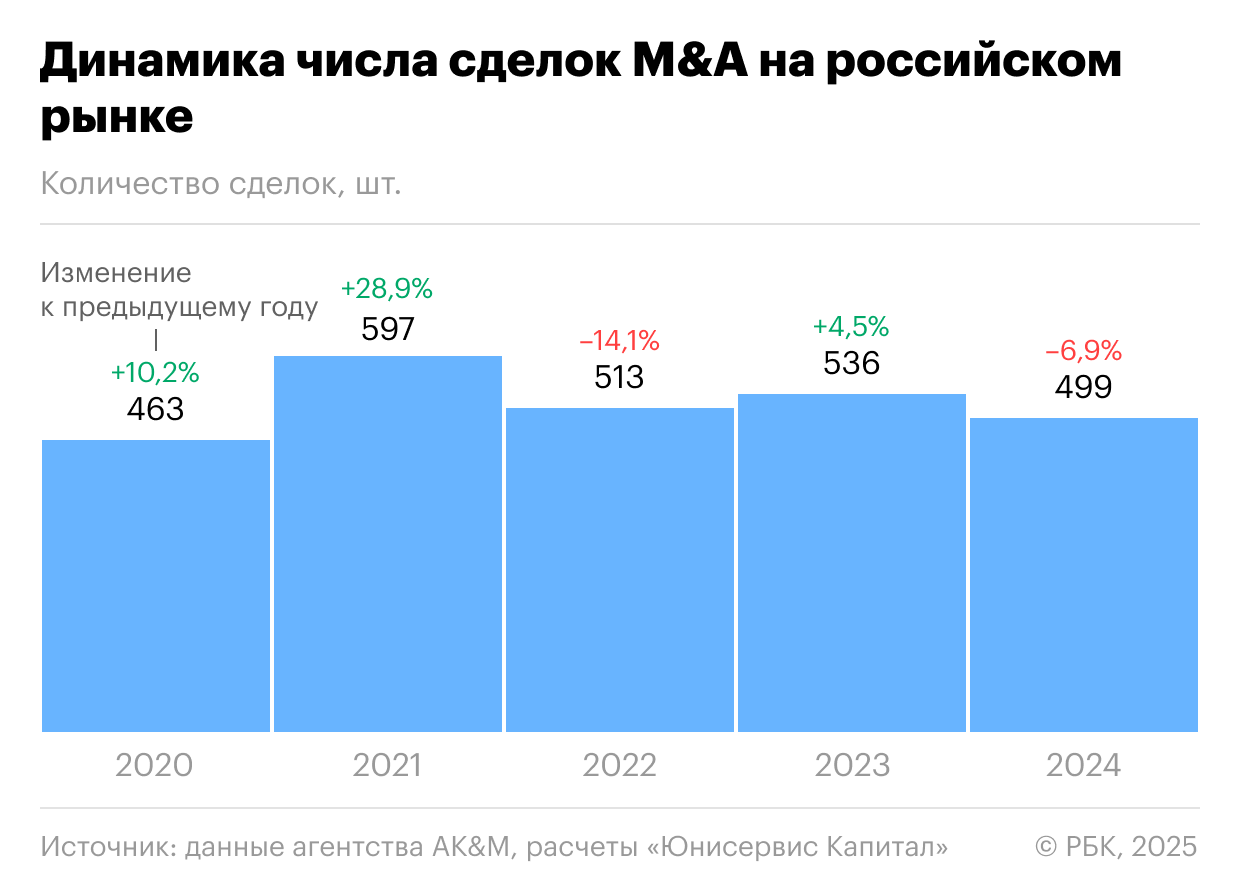

Среди лидеров слияний по числу сделок — строительство, торговля и услуги, IT и АПК.

Влияние M&A сделок на котировки IT-компаний

Согласно исследованию Dsight, технологический рынок России в 2024 году пережил бум M&A сделок: их количество взлетело на 36% по сравнению с 2023 годом. В первом полугодии 2025 года рост продолжился и составил 6,6% к первому полугодию 2024 года, несмотря на отрицательную динамику в целом по M&A сделкам, согласно данным агентства AK&M.

Рассмотрим несколько сделок по слиянию и поглощению в отрасли, чтобы разобраться, как новость о покупках отражалась на котировках.

«Группа Астра»

Капитализация «Группы Астра» к концу 2024 года выросла на 40,9% со дня IPO, что говорит об уверенности инвесторов в потенциале компании.

3 апреля 2024 года в СМИ появилась новость, что группа компаний «Астра» приобрела 80% провайдера облачной инфраструктуры Rusonyx, цена составила от ₽313 млн до ₽438 млн, что составляет около 8% от собственного капитала «Группы Астра» за 2023 год.

На следующий день после анонса сделки обороты торгов выросли на 133% на фоне роста котировок на 2%, но эффект оказался кратковременным, далее на рынок влияли события SPO.

Более умеренной была реакция рынка на приобретение у ГК Smart ООО «Платформы Боцман»: 4 декабря, в день выхода сообщения, объемы торгов «Астры» увеличились на 36%, цена при этом отреагировала снижением, в этот период оказались более значимым для инвесторов другие новости — 20 декабря принято постановление правительства России о поддержке отрасли.

Долгосрочная динамика акций в большей степени определялась общерыночной волатильностью (12% за февраль — май 2024 года), а также публикацией пресс-релизов с финансовыми результатами, где группа показала существенный рост объемов деятельности, в том числе и за счет сделок M&A, которые компания активно проводила с 2020 года.

«Софтлайн»

ПАО «Софтлайн» — еще одна компания сегмента ИТ, использующая стратегию завоевания рынка с помощью M&A: в 2024 году ею было совершено девять таких сделок. На конец 2024 года цена акции компании упала на 17% к началу года и составила ₽118,9.

Разберем одну из сделок по приобретению контролирующей доли в НТО «ИРЭ-Полюс» — крупнейшего производителя волоконных лазеров в России. Сделка состоялась в сентябре 2024 года, ее сумма составила ₽4,5 млрд, или 53% от собственного капитала группы по данным отчетности за 2023 год. Слияние позволило «Софтлайн» расширить свое присутствие в промышленном, телекоммуникационном и медицинском секторах.

Сама новость о слиянии не привела к росту котировок «Софтлайн»: к концу сентября 2024 года акции просели на 4% относительно начала месяца и составили ₽140, волатильность за месяц составила 6%.

Однако 18 февраля 2025 года ПАО «Софтлайн» опубликовало финансовые результаты за 2024 год, где особо отметило положительное влияние сделок M&A. Благодаря слияниям и поглощениям компании удалось увеличить показатель EBITDA на 20%. Отдельным достижением стал оборот в ₽2,5 млрд в четвертом квартале 2024 года по направлению «высокотехнологические продукты», полученный за счет реализации продукции компании НТО «ИРЭ-Полюс». Собственный капитал компании за год вырос на 90%.

В день раскрытия информации объем торгов увеличился вдвое и составил ₽1,15 млрд, акции выросли на 2%, в течение месяца котировки дошли до границы ₽127 за акцию (+8% к началу месяца). Инвесторы активно отреагировали на хорошие результаты работы «Софтлайн».

В июне 2025 года группа компаний Softline объявила о завершении сделки по приобретению 51% доли в ГК «Омег-Альянс», открывающей ей доступ на перспективный рынок цифровой трансформации капиталоемких отраслей. Как и со сделкой ранее, новость прошла незамеченной, возможно, инвесторы замерли в ожидании отчетности за 2025 год, где будет виден эффект от сделки.

Несмотря на то, что ПАО «Софтлайн» активно развивается, наращивая обороты за счет операционной деятельности и сделок M&A, акции компании испытывают давление на Московской бирже. В августе котировки держатся в диапазоне ₽103-104, что на 52% ниже цены IPO и на 15% ниже уровня начала года. Позитивные новости о расширении бизнеса пока не оказывают существенной поддержки акциям.

Влияние M&A сделок на котировки рынка финансовых услуг

Сместим фокус нашего внимания в сторону рынка финансовых услуг, и посмотрим, как сделки M&A отражаются на настроениях инвесторов и динамике котировок компаний в этой сфере.

ВТБ

Начнем с резонансной сделки 2022 года: приобретения банком ВТБ банка «Открытие» у Банка России за ₽340 млрд. На новость о покупке 22 декабря акции ВТБ отреагировали ростом на 4%, достигнув ₽85,2, а объемы торгов в первый день выросли в 3,3 раза. Ожидания синергетического эффекта от объединения банков — укрупнение капитала, снижение издержек, повышение эффективности — подогревали интерес инвесторов, а эксперты прогнозировали рост акций ВТБ на 30% по итогам 2023 года.

Реальность превзошла ожидания: завершение присоединения «Открытия» в конце 2023 года и отражение его результатов в отчетности МСФО продемонстрировали значительный рост финансовых показателей. Чистые процентные доходы увеличились в 2,5 раза до ₽761 млрд, чистые комиссионные доходы выросли на 47%, до ₽217 млрд, кредитный портфель достиг ₽22,4 трлн, а чистая прибыль составила ₽432 млрд против убытков в 2022 году.

После публикации отчетности акции ВТБ в феврале 2024 года достигли ₽118, что на 38% выше уровня 22 декабря 2022 года. Однако к концу 2024 года котировки снизились до ₽80,03, после чего на некоторое время восстановились, но в августе 2025-ого они снова оказались на уровне около ₽80. Вероятно, это связано с общерыночными тенденциями — ростом ставок, резервов по сомнительным долгам. Тем не менее, очевидно, что присоединение «Открытия» оказало существенное положительное влияние на результаты ВТБ.

«Совкомбанк»

ПАО «Совкомбанк» демонстрирует пример стратегического развития за счет M&A, что подтверждается успешной интеграцией приобретенных активов. В 2023 году была приобретена страховая компания «Инлайф», а 16 февраля 2024 года объявлено о намерении приобрести «Хоум Банк». В этот день, объем торгов вырос почти в два раза и рост продолжился в следующий день торгов достигнув ₽4 млрд, 19 февраля цена достигла самой высокой позиции за месяц ₽18,85 за акцию (+21,5% к началу месяца). На успех во многом повлияла публикация информации о рекордной прибыли по итогу 2023 года.

С целью корректной оценки влияния M&A на котировки, рассмотрим рыночную реакцию на ключевое событие — завершение сделки по присоединению «Хоум Банка» — 7 апреля 2025 года. Данные демонстрируют значительное увеличение объемов торгов в день сделки (прирост на 42%), при этом цена акций практически не изменилась.

Объявленные 14 марта результаты деятельности МСФО за 2024 год, включающие эффект от M&A, вызвали рост котировок: +15,6% (к началу марта 2025 года), до ₽18,8, или +62% к цене размещения. Выручка увеличилась на 80% год к году, активы выросли на 27% (до ₽4 трлн), а капитал — на 31% (до ₽390 млрд). Благодаря выгодному приобретению «Хоум Банка», чистый доход «Совкомбанка» составил ₽19 млрд, а экономия на привлечении клиентов и кредитовании оценивается еще в несколько миллиардов.

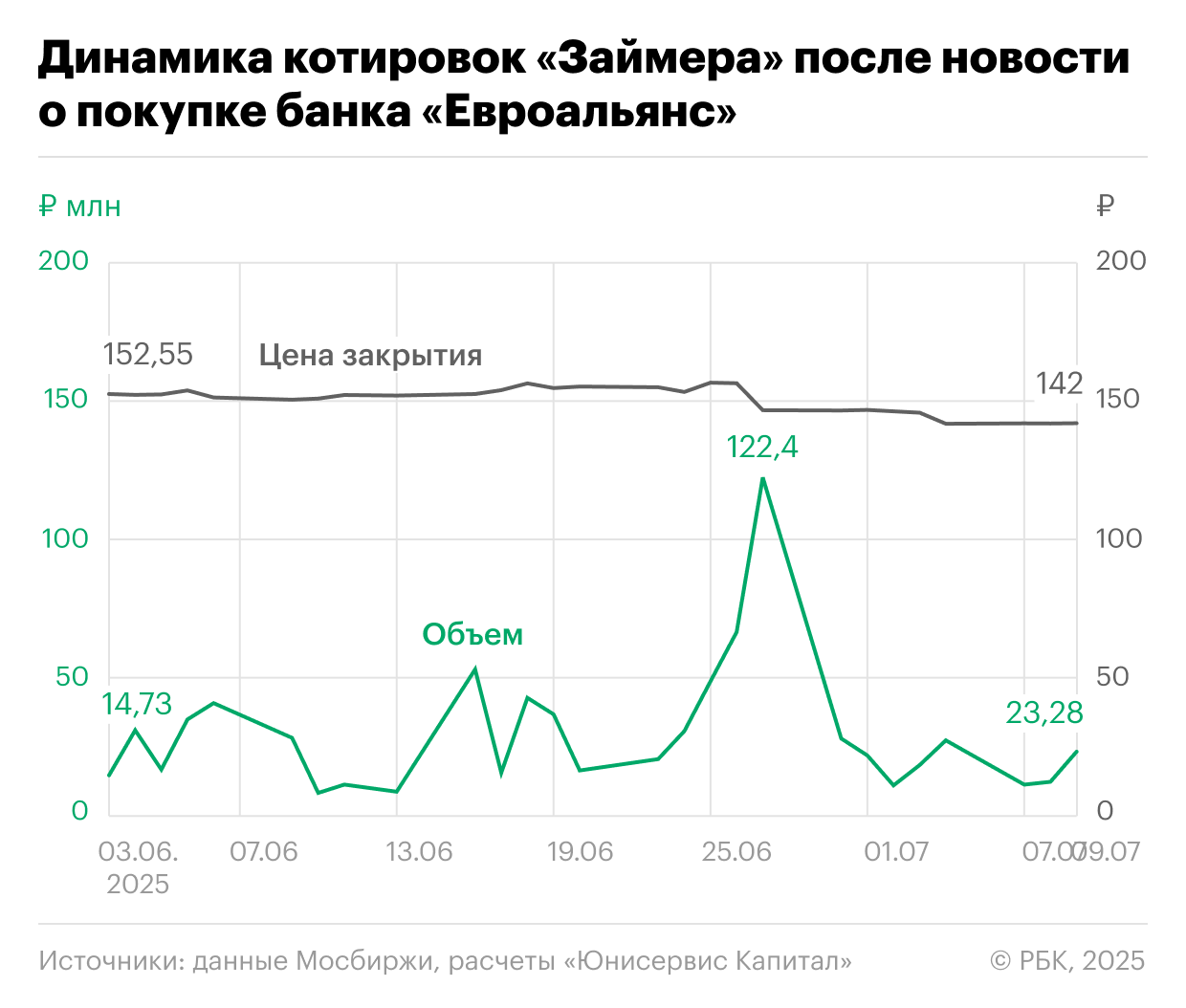

«Займер»

И в завершение обзора финансового сектора, обратимся к МФК «Займер», сделка M&A которой, состоявшаяся совсем недавно, принесла неожиданные и неоднозначные результаты.

Реакция рынка на приобретение «Займером» банка «Евроальянс» за ₽490 млн 27 июня 2025 года оказалась негативной. Акции компании упали на 6% в день объявления, а к 8 июля снижение достигло 9%, или 40% от цены IPO. В то же время, обороты торгов резко возросли, почти в два раза, и достигли своего максимума в этом месяце ₽122 млн, что говорит об активизации участников рынка.

Инвесторы, по-видимому, выразили обеспокоенность сложностями интеграции МФО и банка, а также возможной переплатой за актив (стоимость собственного капитала банка — ₽475 млн руб.), а значит сделка прошла без дисконта. Кроме того, на котировки могли повлиять общие негативные тенденции на рынке. Руководство «Займера» видит в этой сделке возможность расширения бизнеса и выхода на новые рынки, но пока инвесторы занимают выжидательную позицию.

По следам нашумевших M&A: как новости о крупных сделках отразились на капитализации компаний

В 2021 году «СИБУР» реализовал масштабную M&A сделку, приобретя татарстанскую группу «ТАИФ», включающую публичные компании «Нижнекамскнефтехим» (НКНХ) и «Казаньоргсинтез» (КОС). Первоначальная реакция рынка была воодушевленной: после новости об объединении компаний 26 апреля 2021 года, акции КОС взлетели более чем на 23% (до ₽110), а бумаги НКНХ — более чем на 7% (до ₽79), при этом обороты торгов достигали впечатляющих для этих бумаг значений (₽330 млн и ₽120 млн, рост более чем в 23 раза). Однако на фоне сохраняющейся неопределенности относительно долгосрочных перспектив объединенной компании, большая часть этого роста была нивелирована. После завершения сделки M&A 24 сентября 2021 года цена акций стала падать на 7% и 14% соответственно от начала месяца.

Покупка «Магнитом» сети «Дикси» в 2021 году за ₽87,6 млрд стала одним из наиболее заметных событий в российском продуктовом ретейле за последние годы. Сделка позволила «Магниту» значительно усилить свои позиции в наиболее платежеспособных регионах и создать основу для дальнейшего развития онлайн-торговли.

Вначале рынок отреагировал с энтузиазмом: 18 мая, в день анонса, акции «Магнита» выросли почти на 5% (до ₽5256), а объемы торгов подскочили в 11 раз. К 22 июля, моменту совершения сделки, акции приросли в цене до ₽5606 (+7% к анонсу новости).

В стремлении достичь амбициозных целей по удвоению выручки «Лента» активизировала M&A-деятельность, приобретя в августе 2021 года сети «Билла» и «Семья» на общую сумму ₽22 млрд. Переформатирование приобретенных магазинов под бренд «Лента» должно было усилить позиции компании в сегменте супермаркетов и расширить возможности экспресс-доставки.

Однако, акции «Ленты» не отреагировали на эти сделки положительно — с момента объявления о приобретении «Биллы» котировки потеряли почти 15%. Возможно, инвесторы сомневаются в эффективности интеграции приобретенных активов или опасаются усиления конкуренции на рынке ретейла.

В октябре 2021 года «Сегежа» объявила о стратегически важной покупке крупной сибирской лесопромышленной группы «Интер Форест Рус» за $515 млн. Благодаря этой M&A «Сегежа» существенно увеличила свои производственные мощности (лесосека +86%, пиломатериалы +133%, пеллеты +154%) и прогнозировала рост OIBDA консолидированного бизнеса на 38–45%.

Помимо расширения масштабов, сделка открыла «Сегеже» доступ к рынкам Азии и создала предпосылки для реализации проекта «Сегежа Восток». Новость была позитивно воспринята рынком: акции «Сегежи» взлетели более чем на 20%, и составили к 20 октября ₽11,1 (на начало месяца цена была ₽8,7), на конец месяца цена откатилась до ₽9,8 (+13%).

Итоги анализа: на что обратить внимание инвестору при M&A

- Первоначальная реакция рынка — не самый надежный показатель. Объявление о M&A вызывает всплеск интереса и увеличение объемов торгов, но котировки обычно реагируют сдержанно. Не стоит делать поспешные выводы.

- Реальные результаты — главный критерий. Положительная динамика акций возможна только при достижении синергии и улучшении финансовых показателей после слияния или поглощения.

- Позитив для поглощаемых, вызов для покупателя. Для акций поглощаемой компании новость о приобретении сильным игроком обычно является хорошим сигналом, тогда как акции компании-покупателя надежно растут на финансовых показателях, отражающих позитивные итоги интеграции.

Признаки перспективной M&A сделки

- Адекватная оценка стоимости приобретаемого актива (в идеале — с дисконтом).

- Наличие перспектив роста в отрасли.

- Отсутствие негативных макроэкономических и регуляторных факторов.

- Стратегический характер сделки, с пониманием целей, выгоды и конкурентных преимуществ от ее заключения.