На рынке корпоративных облигаций выявлено несколько выпусков бумаг, которые имеют доходность ниже аналогичных по дюрации облигаций федерального займа (ОФЗ). Аналитики компании «Эйлер» в своем анализе (есть у «РБК Инвестиций») связали нестандартную диспропорцию цен и доходностей с особенностью оценки инвесторами текущей доходности, и проанализировав подобные облигации , нашли им замену.

«Наша поведенческая гипотеза заключается в том, что такое ценообразование связано с преимущественным, а в отдельных случаях — исключительным, фокусом розничных инвесторов на показателе текущей доходности. В то же время данная метрика не является достаточной для оценки привлекательности облигаций, поскольку не учитывает эффект от погашения или выкупа бумаг по номиналу. Котировки некоторых выпусков с высокой текущей доходностью сейчас превышают номинал, несмотря на приближение даты погашения или оферты, а их эффективная доходность располагается даже ниже кривой ОФЗ», — отметил начальник отдела анализа корпоративного долга компании «Эйлер» Станислав Боженко.

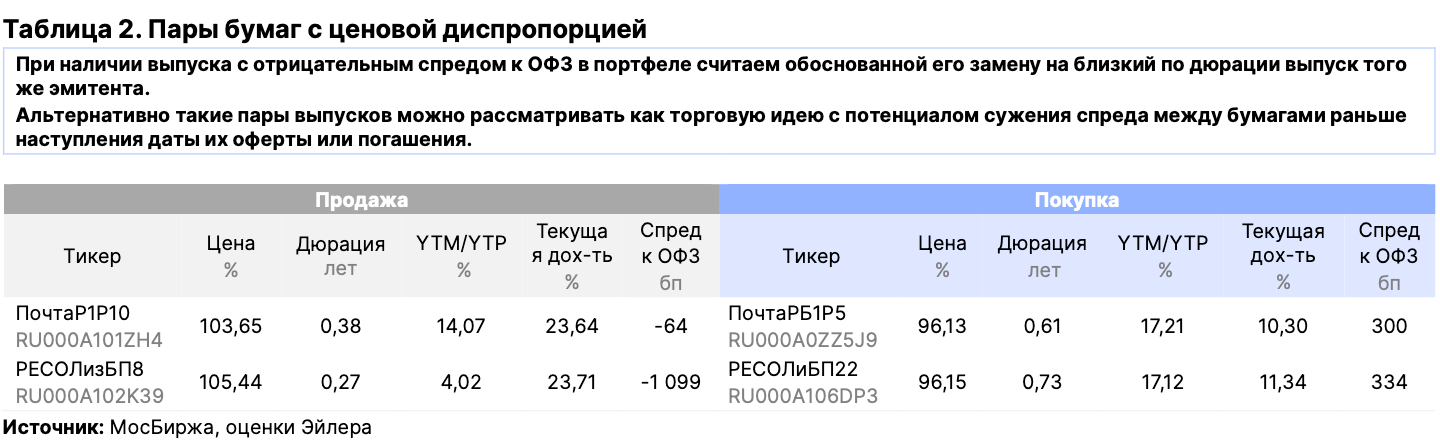

На текущий момент на рынке корпоративных облигаций «Эйлер» насчитал восемь выпусков, торгующихся с отрицательным спредом к кривой ОФЗ (от -35 б. п. до -1099 б. п.), которые при этом являются довольно ликвидными. Некоторые из этих бумаг имеют «пару» — выпуск того же эмитента , предлагающий заметно более высокую доходность (до +13,6 п. п.) при сопоставимой дюрации.

В списке бумаг оказались:

- Магнит 4P05 (RU000A10A9Z1);

- Медси 1P01 (RU000A105YA3);

- АПРИ 2P8 (RU000A10AG48);

- ПочтаР 1P10 (RU000A101ZH4);

- РЕСОЛизБП8 (RU000A102K39);

- ПСБЛизП01 (RU000A10AA10);

- РедСофт2P5 (RU000A108VM8);

- БинФарм1P1 (RU000A1043Z7).

На какие облигации заменить неэффективные бумаги

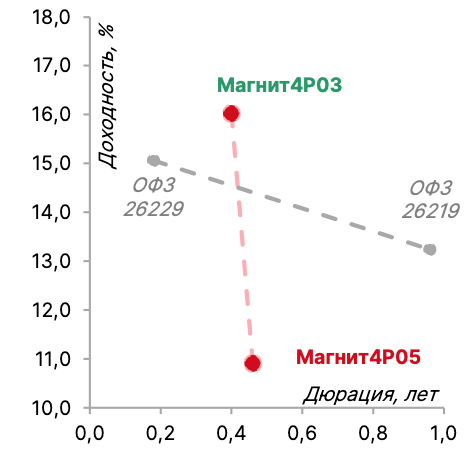

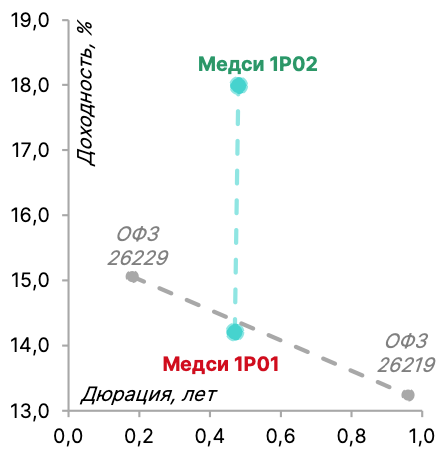

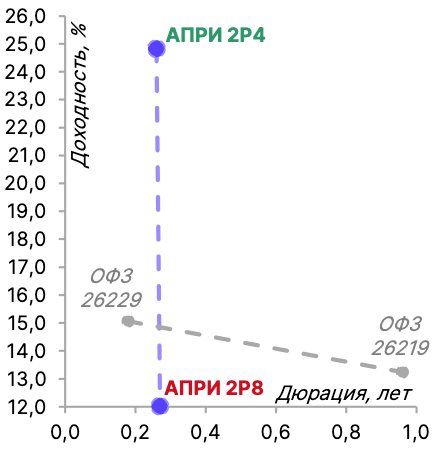

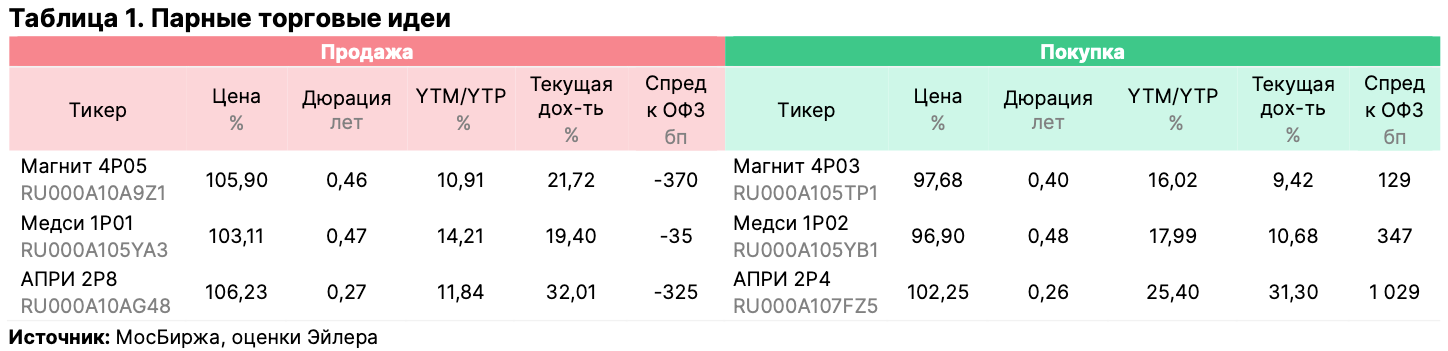

В «Эйлере» считают целесообразной продажу переоцененных бумаг с их последующей заменой на близкие по дюрации выпуски того же эмитента, торгующиеся с более широким спредом, что позволит повысить эффективную доходность инвестиции ̆ без изменения экспозиции на кредитный риск.

В трех парах бумаг сейчас наиболее выражены описанные диспропорции:

- Магнит 4P05 (RU000A10A9Z1) — Магнит 4P03 (RU000A105TP1);

- Медси 1P01 (RU000A105YA3) — Медси 1P02 (RU000A105YB1);

- АПРИ 2P8 (RU000A10AG48) — АПРИ 2P4 (RU000A107FZ5).

Замена бумаг в портфеле может обеспечить дополнительную доходность как в случае скорого сужения спреда между выпусками, так и при удержании позиций до наступления даты оферты или погашения, считают эксперты.

Часть неэффективно оцененных выпусков не имеют «пары» на сопоставимом сроке — в таком случае, по мнению аналитиков «Эйлера», имеет смысл заменить данные облигации (при их наличии в портфеле) на выпуски с более широкими спредами.

У последних трех бумаг отсутствует парная замена на сопоставимой дюрации, поэтому в «Эйлере» считают целесообразной их продажу с покупкой облигаций другого заемщика той же рейтинговой категории.

У «ПСБ Лизинг» кредитный рейтинг на уровне ruАА со стабильным прогнозом по оценке рейтингового агентства «Эксперт РА» и AA (RU) так же со стабильным прогнозом от «АКРА».

Российскому разработчику инфраструктурного программного обеспечения «Ред Софт» агентство «АКРА» присвоило рейтинг BBB (RU) с позитивным прогнозом.

У российской фармацевтической компании «Биннофарм Групп» рейтинговое агентство «Эксперт РА» подтвердило кредитные рейтинги облигаций на уровне ruA в соответствии с аналогичным рейтингом самого эмитента со стабильным прогнозом.

Индекс государственных облигаций Московской биржи (RGBI) в среду, 10 сентября, снижается на 0,08% ниже уровня закрытия вторника, находясь на отметке 120,79 пункта по состоянию на 10:30 мск. С начала месяца бенчмарк вырос на 13,33%. Доходность индекса составляет 13,64%.

Индекс корпоративных облигаций (RUCBTRNS) на открытии основной сессии растет на 0,13%, до 185,9 пункта. Рост с начала года — 22,86%, доходность индекса — 15,48%.