На заседании 12 сентября совет директоров Банка России снизил ключевую ставку до 17% годовых. Решение ЦБ запустило коррекцию ставок по сберегательным продуктам среди крупнейших банков.

«РБК Инвестиции » выяснили, какую доходность предлагают вклады и накопительные счета и в каком из инструментов лучше хранить сбережения, а также составили подборку накопительных счетов в топ-10 банков.

Средние ставки по сберегательным продуктам

Какую доходность дают вклады

«РБК Инвестиции» подсчитали среднюю максимальную ставку по вкладам в топ-10 крупнейших банков. На 26 сентября в зависимости от срока она составляет:

- на три месяца — 15,51% годовых (-0,01 п.п. за неделю, с 19 сентября);

- на шесть месяцев — 14,56% (+0,03 п.п.);

- на один год — 13,19% (-0,07 п.п.).

Спустя две недели после заседания ЦБ ставки по вкладам потеряли от 0,10 до 0,31 п.п., подсчитали «РБК Инвестиции». Активнее всего снижение затронуло вклады на шесть месяцев и один год. Таким образом, средняя максимальная доходность вкладов в топ-10 банков на три месяца находится ниже отметки 16% годовых, на шесть месяцев — ниже 15%, а по вкладам на один год — чуть выше 13%.

В топ-20 банков, согласно данным маркетплейса «Финуслуги» на 26 сентября 2025 года, средняя ставка по трехмесячным вкладам составила 15,25%, шестимесячным — 14,33%, на 12 месяцев — 13,06%. За неделю доходности опустились на 0,01-0,05 п.п. по трехмесячным и годовым вкладам, а по полугодовым вкладам зафиксировано повышение доходности на 0,05 п.п.

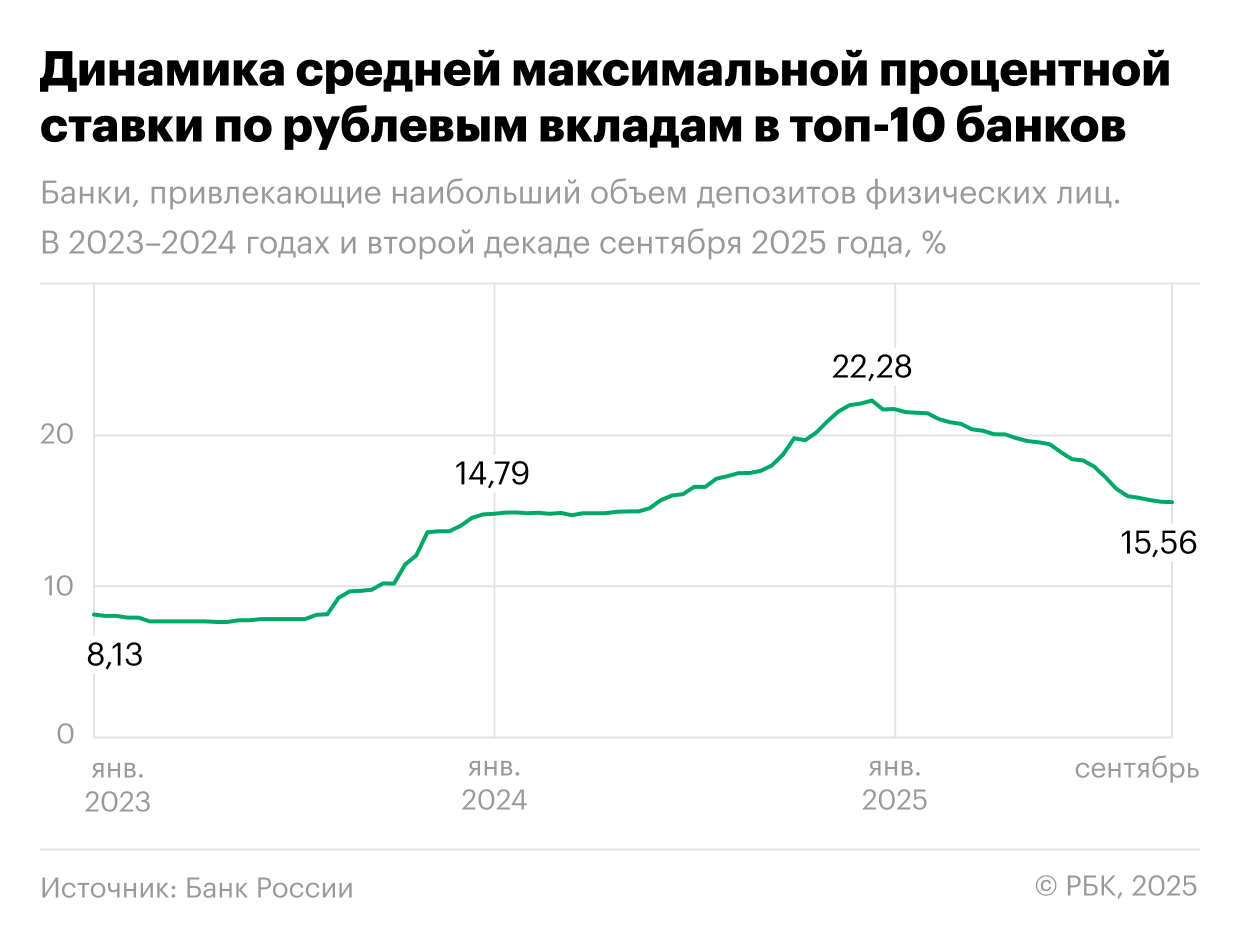

Банк России продолжает фиксировать снижение средней максимальной ставки по вкладам в топ-10 банков, хоть и более умеренными темпами. Во второй декаде сентября она составила 15,56% годовых. С начала августа средняя максимальная ставка снижается более мягко, теряя от 0,03 до 0,15 п.п. за декаду, тогда как в июле показатель падал в диапазоне от 0,41 до 0,78 п.п.

В сентябре несколько крупнейших банков повысили ставки по некоторым сберегательным продуктам, выяснили «РБК Инвестиции». Эксперты поясняли, что такое поведение банков связано с высокой конкуренцией за клиентов, а также с оттоком средств. Стоит отметить, что в большинстве банков повышение ставок прошло одновременно с ухудшением условий на других сроках или снижением ставок по другим сберегательным продуктам.

Какую доходность дают накопительные счета

За неполный сентябрь средняя максимальная ставка по накопительному счету в топ-20 банков выросла на 0,12 п.п., свидетельствует индекс накопительных счетов, рассчитываемый маркетплейсом «Финуслуги».

По расчетам маркетплейса, средняя максимальная ставка по накопительному счету в топ-20 банках по объему средств населения на 26 сентября 2025 года составляет 16,69% годовых. При этом средняя базовая ставка, доступная по истечении промо-периода, составляет 9,80%.

По состоянию на 1 сентября 2025 года эти значения составляли 16,57% и 10,15% соответственно.

Подборка накопительных счетов с максимальной ставкой в топ-10 банков

«РБК Инвестиции» изучили предложения десяти крупнейших банков по накопительным счетам и составили рейтинг. Ставки указаны без дополнительных условий по тратам или требованиям подключить пакет услуг (по состоянию на 26 сентября 2025 года).

В рейтинг включены накопительные счета с выплатой процентов как на ежедневный, так и на минимальный остаток:

- ежедневный остаток — это сумма, которая находилась на счете каждый день в течение месяца;

- минимальный остаток — наименьшая сумма, которая находилась на счете в течение месяца.

Ежедневный остаток выгоднее при активном использовании счета, а минимальный — для тех, кто не снимает средства и хочет более высокую процентную ставку.

1. ПСБ

2. Совкомбанк

3. Газпромбанк

4. ВТБ

5. Россельхозбанк

6. Альфа-банк

7. банк «Дом.РФ»

8. Сбербанк

9. Т-банк

10. МКБ

Вклад или накопительный счет: мнение экспертов

Сейчас выбор вкладчиков сводится к балансу между доходностью и ликвидностью , отмечает аналитик финансового маркетплейса «Банки.ру» Гаянэ Замалеева. Так, срочный вклад дает более высокую ставку и фиксирует ее на весь срок, что позволяет заранее понимать, сколько заработает вкладчик. При этом накопительный счет более гибок: его можно пополнять и снимать средства без потерь.

«Оптимальной стратегией для вкладчика сейчас будет комбинация инструментов: часть суммы на вкладе для получения гарантированного дохода, часть на накопительном счете для доступа к деньгам в любой момент. Такой подход дает сразу два преимущества, что обеспечит сбалансированный портфель сбережений, который будет и ликвидным, и доходным», — считает Замалеева.

Руководитель сберегательных продуктов банка «Дом.РФ» Наталья Мульганова также придерживается подхода диверсификации средств между вкладами и накопительными счетами.

Руководитель продукта «Вклады» в «Сравни» Илья Васильков отметил, что на текущий момент вклады предлагают более выгодные условия в сравнении с накопительными счетами. По его мнению, для максимальной доходности сейчас подойдут краткосрочные депозиты с возможностью переоформления при изменении ставок.

«Выбор между вкладом и накопительным счетом зависит от задач. Если нужно обеспечить ликвидность и доступ к деньгам, то выгоднее накопительный счет. Если важна фиксация доходности хотя бы на несколько месяцев, то трехмесячный вклад выглядит оптимальным», — считает директор департамента коммуникационной политики финансового маркетплейса «Выберу.ру» Анна Романенко.

По мнению Романенко, рациональная стратегия сейчас — не ставить на один инструмент, а распределять средства. При этом помимо накопительных счетов и депозитов эксперт выделяет вложения в длинные ОФЗ, которые позволят зафиксировать высокую ставку на значительно более длинный срок.

«Выбор того или иного продукта зависит от финансовых целей клиента: накопительные счета чаще используют в качестве электронного кошелька для текущих покупок, который можно пополнять и снимать средства в любой момент без потери ранее накопленных процентов. Вклад позволяет зафиксировать доходность на более длительном горизонте. Наиболее эффективной стратегией по формированию сбережений может стать комбинация двух этих продуктов», — рассказали в пресс-службе ВТБ.

В текущих условиях у граждан есть хорошая возможность распределить сбережения между вкладами и накопительными счетами, подтверждает управляющий по анализу банковского и финансового рынков ПСБ Богдан Зварич. «Две трети имеющихся средств можно разместить на краткосрочных вкладах на сроки 3-6 месяцев, зафиксировав таким образом высокую ставку. А оставшиеся средства положить на накопительный счет, чтобы использовать его в качестве подушки ликвидности, исходя из планируемых расходов на горизонте 2-3 месяцев», — считает он.

Комбинирование различных продуктов является оптимальной стратегией и базовым правилом финансовой грамотности, дополнил старший управляющий директор Московской биржи по розничному бизнесу и маркетплейсу «Финуслуги» Игорь Алутин. Эксперт предлагает распределить сбережения не только по типу инструмента, но и по срочности.

Так, часть средств можно разместить на длинном вкладе от года и более для фиксации доходности в условиях возможного снижения ключевой ставки, еще часть средств — на вкладах от трех до шести месяцев для возможности перевложить средства в более доходные инструменты и еще часть — на накопительном счете для свободного доступа к деньгам.