Банк России начал плавный цикл снижения ставки. На этом фоне доходности по вкладам тоже падают, поэтому перед инвесторами встает вопрос: оставаться в привычном депозите или искать более гибкие инструменты, чтобы сохранить ликвидность и заработать немного больше. «РБК Инвестиции » обсудили с аналитиками, куда стоит вкладываться, если нужно придержать деньги на короткий срок.

Вклады: привычный, но уже не такой выгодный инструмент

Ставки по депозитам после последнего заседания Центрального Банка 12 сентября пошли вниз. По расчетам «РБК Инвестиций», средняя максимальная доходность вкладов в топ-10 банков 24 сентября составляет ниже 16% годовых на три месяца, ниже 15% — на шесть месяцев и менее 14% — на один год.

При этом эксперты отмечают, что вклады остаются понятным и востребованным инструментом. Аналитик финансовой группы «Финам» Игорь Додонов считает, что средняя ставка по вкладам в размере 15% — неплохая доходность в нынешних условиях: «Если надо «припарковать» деньги на небольшой срок, банковские депозиты представляются неплохим выбором».

По словам руководителя направления информационно-аналитического контента «Альфа-Инвестиций» Василия Карпунина, у вкладов есть важный плюс: «Если произойдет быстрое снижение ключевой ставки ЦБ, вкладчики с уже зафиксированными ставками окажутся в выигрыше — они смогут заработать чуть больше». Речь о том, что в отличие от фондового рынка вклад позволяет закрепить текущую ставку на весь срок. Если ключевая ставка в ближайшее время пойдет вниз, доход по депозиту может оказаться выше, чем по новым продуктам, которые будут предлагать банки.

Аналитик Freedom Finance Global Владимир Чернов добавляет, что короткие рублевые вклады защищены системой страхования. Но в то же время есть и недостатки — при досрочном снятии средств ставка чаще всего снижается, а доходность не всегда успевает за ключевой ставкой.

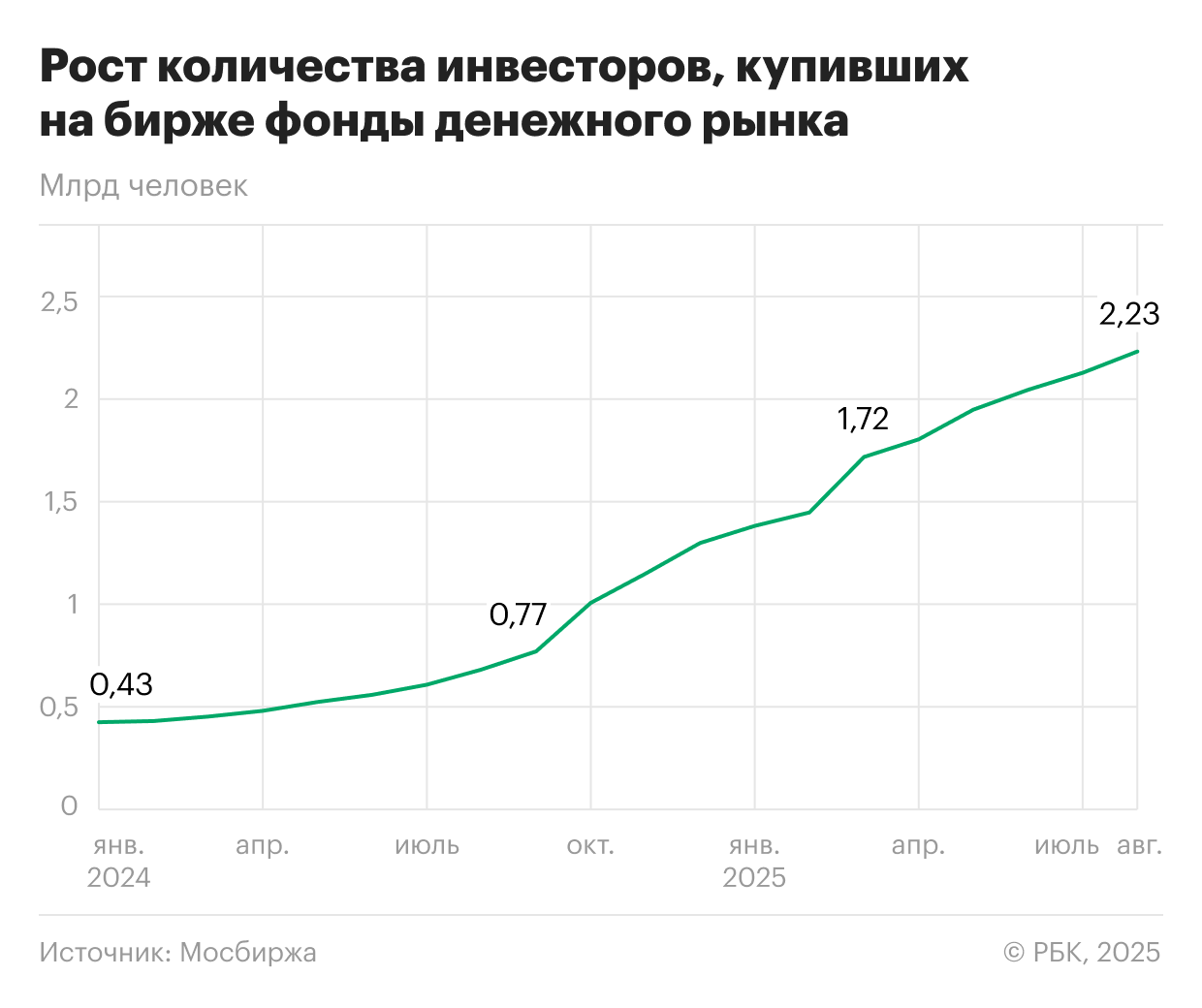

Фонды денежного рынка: бенефициар снижения ставок

Аналитики отмечают, что в условиях цикла смягчения денежно-кредитной политики более интересной альтернативой коротким вкладам становятся фонды денежного рынка.

Директор по развитию продаж продуктов благосостояния ПСБ Максим Быковец называет одним из преимуществ фондов по сравнению с короткими депозитами более высокую доходность: «РЕПО в фондах денежного рынка на текущий момент приносит 16,5%-16,7% годовых с ежедневной капитализацией . Таким образом, хорошей альтернативой коротким вкладам будут фонды денежного рынка, которые на коротком горизонте могут дать более высокую доходность», — говорит он.

При этом аналитик обращает внимание, что даже с учетом возможного снижения ставки к уровню 12% к середине 2026 года фонды денежного рынка за следующие 12 месяцев могут продемонстрировать более 15% годовых за счет ежедневной капитализации, что также выше уровня ставок по однолетним депозитам.

Ранее в разговоре с РБК инвестиционный советник Владимир Верещак описывал этот инструмент так: «В каком-то смысле это просто аналог банковского вклада на брокерском счете, «парковка средств» в период отсутствия инвестиционных идей».

Василий Карпунин прогнозирует доходность по фондам денежного рынка на горизонте трех месяцев на уровне 16,5%. Аналитик считает главным преимуществом фондов высокую ликвидность. Инвестор в любой момент может продать пай и получить средства без потери процентов.

Однако у фондов денежного рынка, в отличие от вкладов, нет гарантии номинала и присутствует небольшая комиссия управляющей компании, обращает внимание Владимир Чернов. «В итоге вклады дают психологическую защиту, а фонды — гибкость и более оперативную реакцию на рынок», — считает эксперт.

Другие инструменты, чтобы «переждать»

Инвесторы сейчас ищут инструменты, которые помогут сохранить капитал и ликвидность, но при этом не упустить будущий рост доходности. Опрошенные «РБК Инвестициями» аналитики рассказали, на что стоит обратить внимание.

Краткосрочный облигации

Доходность, по словам Владимира Чернова, выше, чем у депозитов, на 1-2 п.п., но есть риск колебаний цены. «Это надежный инструмент с фиксированным купоном. Доходность выше, чем по вкладам, но есть риск небольшой просадки цены при изменении ставок», — уточняет он.

Облигации с плавающим купоном

Подойдут тем, кто хочет получать доход, пока ключевая ставка остается высокой. Доходность привязана к ставке Центробанка или ставке RUONIA.

Преподаватель учебного центра «Финама» Сергей Погудин говорит, что это могут быть ОФЗ-ПК, доходность которых привязана к ключевой ставке, плюс бонусный процент 1,5-1,8% сверху: «Текущая прибыль может получиться выше 18% годовых». По мнению Погудина, доходность ОФЗ-ПК будет снижаться вслед за ключевой ставкой и дальше. Но пока ставка еще достаточно высока, ОФЗ будут привлекательными активами в инвестиционных портфелях.

Отдельно Сергей Погудин акцентирует внимание на корпоративных флоатерах — особенно компаний с высокими рейтингами надежности. Их доходность находится на уровне ОФЗ-ПК или немного выше и нет повышенных рисков.

«Важная особенность облигаций с переменным купоном — обычно купон месячный, что позволяет инвестору получать регулярный прогнозируемый доход при малом уровне риска. Выйти из любых облигаций без потери накопленной процентной доходности можно мгновенно, просто продав их на бирже», комментирует Сергей Погудин удобство этого инструмента.

Длинные ОФЗ

На горизонте года аналитики позитивно оценивают этот инструмент. Василий Карпунин объясняет это так: «После недавней просадки длинных ОФЗ доходности к погашению выросли с 13,6% до 14,7% годовых. На горизонте 12 месяцев ключевая ставка может снизиться с 17% до 13-14%, это окажет поддержку длинным выпускам и может дать совокупную доходность выше 20% за счет купонов и роста цены ОФЗ».

Сергей Погудин считает, что снижение ставки до 10% в 2026 году даст продолжение роста длинных ОФЗ (например ОФЗ 26240) ближе к номиналу: «При обещанной ставке по рублю ниже 10% в 2026 году рост может составить до 50% по ценовой шкале. К этой спекулятивной прибыли добавится процентный купон, что еще больше увеличит прибыль для инвесторов».

Максим Быковец оценивает будущую доходность портфеля длинных ОФЗ на горизонте 12-18 месяцев на уровне 30% годовых. «А последние новости, связанные с повышением НДС, среднесрочно и долгосрочно могут стать дезинфляционным фактором, поскольку повышение НДС снижает потребительский спрос в реальном выражении. Таким образом, даже если ЦБ не будет снижать ставку на ближайшем заседании, экономика останется в цикле смягчения ДКП», — считает аналитик.

Валютные инструменты

Василий Карпунин считает валютные активы подходящим инструментом, чтобы именно «пересидеть» снижение ставки и сохранить капитал: «Они позволяют защитить вложения от возможного ослабления рубля и дают доходность около 6-7% годовых в валюте».

Погудин приводит в пример замещающие облигации «Газпрома» и ЛУКОЙЛа: «Рублевая стоимость таких облигаций привязана к курсу валюты номинала и гарантирует защиту от рублевой инфляции, что очень важно для многих инвесторов. Например, выпуски «Газпром капитала» ГазКЗ-26Е или ЛУКОЙЛ 26. Доходность к погашению — примерно 11% в евро и 10% в долларах соответственно. И с погашением — через два года по «Газпрому», и через год по ЛУКОЙЛу. Если курс рубля за год-два серьезно подешевеет от текущих уровней, что вполне вероятно, рублевая доходность по таким облигациям может оказаться очень серьезной».

ЗПИФ недвижимости

Старший аналитик «Эйлер» Елена Бакланова говорит, что выбор инструментов зависит от цели инвестора. Если речь идет об инвестиционной, а не спекулятивной стратегии, то можно покупать облигации и начинать присматриваться к фондовому рынку: «Нужно найти активы, которые обеспечат стабильный, прогнозируемый доход. Например, можно посмотреть на ЗПИФы недвижимости».

По оценкам «Эйлер», дивидендная доходность таких фондов в 2026 году будет около 10%. «Плюс у таких фондов есть изменения стоимости недвижимости в портфеле, так что мы можем говорить о двузначном доходе», — считает эксперт.

Вместе с высокой ключевой ставкой уходит и возможность безопасно получать высокую доходность на вкладах. Поэтому инвесторы ищут баланс между ликвидностью и доходностью — аналитики советуют для этого комбинировать инструменты.