Доходность российских ОФЗ снижается

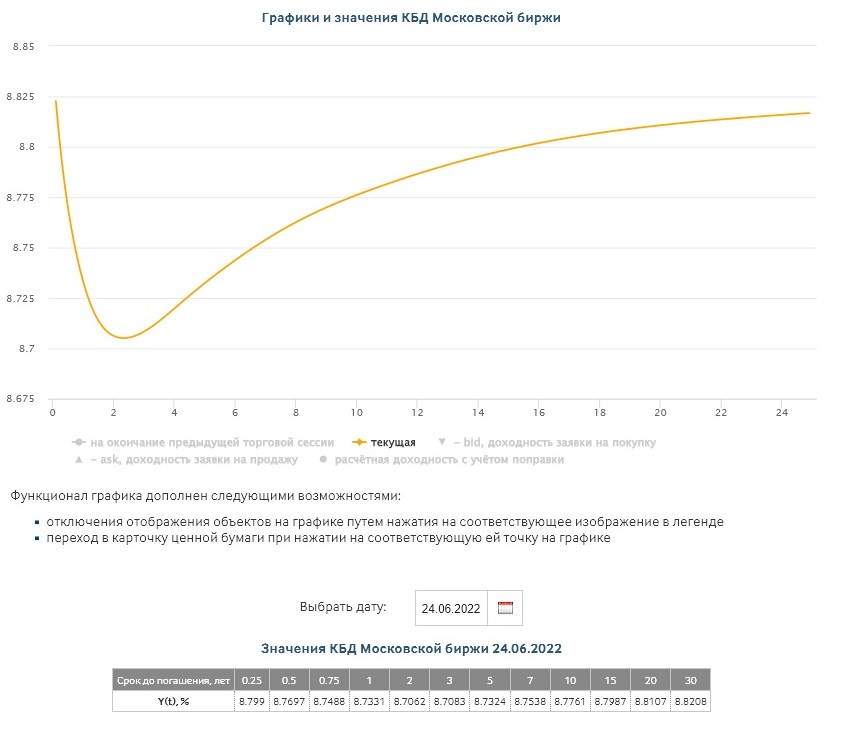

Рынок ОФЗ стабилизировался — кривая бескупонной доходности, которая еще недавно демонстрировала инверсию, стала практически плоской и даже начала принимать классический (нормальный) вид.

На последнем заседании 10 июня Банк России снизил ставку до 9,5% на фоне инфляции на уровне 17,02% годовых, но при этом с наметившимся трендом к ее замедлению и даже небольшой дефляции. По последнему прогнозу ЦБ, годовая инфляция составит 14–17% в 2022 году, снизится до 5–7% в 2023 году и вернется к 4% в 2024 году. Текущий прогнозный диапазон ЦБ для средней ключевой ставки на 2022 год — 10,8–11,4%, на следующий — 7–9%, на 2024 год — 6–7%.

Доходность RGBITR в последние две недели находится в диапазоне 8,86-9,12%. «Кривая стала практически плоской, что говорит о стабилизации ожиданий по ставке ЦБ в районе 8,5-9%, — говорит глава управляющей компании «АриКапитал» Алексей Третьяков. — Использование кривой, как индикатора приближения кризиса, мало информативно, потому что на рынке нет иностранцев (рынок локален), Минфин не выходит с новыми размещениями. О кризисе сегодня говорят признаки того, что в ближайшее время не удастся заместить западных поставщиков азиатскими. Я жду самый глубокий с 1990-х годов экономический кризис, если проблема не будет решена».

Бескупонная доходность облигаций с погашением до года, согласно данным Мосбиржи на закрытие торгов 24 июня, находится на уровне 8,7-8,8%, двухлетних – 8,7%, десятилетних – 8,8%, тридцатилетних – 8,8%.

Настроения инвесторов отражает не только текущая форма кривой ОФЗ, но и динамика изменения доходности, отмечает начальник отдела анализа долгового рынка «Открытие Инвестиции » Владимир Малиновский. «Еще несколько месяцев назад ставки по бумагам были практически вдвое выше. Активное снижение доходности говорит о постепенной стабилизации ситуации на финансовом рынке, ослаблении инфляционного давления, а также ожидании инвесторов, что ситуация не изменится к худшему в ближайшее время. Не считая небольшой «свечки» по самому короткому выпуску гособлигаций, кривая ОФЗ в настоящее время имеет практически плоский вид. Отсутствие наклона может говорить о сохранении неопределенности прогнозов изменения экономической ситуации в стране в среднесрочной перспективе, инвесторы пока затрудняются ответить на вопрос — придется ли Банку России ужесточать или ослаблять свою политику, например, в следующем году», — говорит аналитик.

Эксперт по фондовому рынку «БКС Мир инвестиций» Игорь Галактионов обращает внимание, что в последние недели кривая ОФЗ достаточно динамичная, и ее форма ежедневно меняется. «Доходности постепенно снижаются, но на разных участках это происходит неравномерно, что приводит к различным «горбам» на графике, хотя фактически мы видим ярко выраженную инверсию на коротком конце — до 2 лет, и нормальный характер кривой на всем остальном протяжении. Это говорит о том, что рынок верит, что в краткосрочной перспективе ставки будут снижаться, а долгосрочно регулятор продолжит придерживаться политики таргетирования инфляции и будет поддерживать стабильные долгосрочные ожидания по ставкам», — заключил эксперт.

Какие ОФЗ покупать сейчас

Мнения экспертов по поводу того, какие ОФЗ следует покупать в текущих условиях, разошлись — от рекомендаций сосредоточиться только на коротких выпусках, либо только на длинных, до ухода в корпоративные бонды и акции.

Имеет смысл покупать долгосрочные ОФЗ, потому что в 2024 году ЦБ имеет своей целью снизить инфляцию до 4%, говорит портфельный управляющий УК «Альфа-Капитал» Евгений Жорнист. «Если ЦБ своей цели добьется, текущая 9-процентная доходность в длинных ОФЗ выглядит очень привлекательно. А вот короткие и средние ОФЗ выглядят не очень хорошо, вместо них лучше брать корпоративные бумаги, которые дают хорошие премии к государственным. Еще больше можно заработать за счет того, что этот спред будет сжиматься со временем. Уже видно, что облигации вышли в плюс с начала года, и эта тенденция, по моим ожиданиям, продолжится — цены продолжат расти. Доходности стали менее привлекательными, но по-прежнему выглядят очень хорошо», — отмечает управляющий.

Также он обращает внимание, что между банковскими вкладами и облигациями доходность последних выигрывает, и добавляет, что во вкладах короткая доходность, а в облигациях можно зафиксировать ее надолго.

Учитывая снижение потребительских цен в течение последних нескольких недель, инфляционное давление остается слабым, что предоставляет возможность Банку России в ближайшее время продолжить снижение ключевой ставки — в первую очередь для поддержки российской экономики более дешевыми кредитами — как с точки зрения корпоративного кредитования, так и потребительских кредитов, увеличивающих спрос населения на товары и услуги, обращает внимание Владимир Малиновский.

«В этих условиях, ставки по гособлигациям могут продолжить снижение, мы не исключаем, что доходность ОФЗ опустится до уровня порядка 8,0% годовых в текущем году. Исходя из этого, привлекательность, по нашему мнению, сохраняют краткосрочные и среднесрочные выпуски», — заключает аналитик. Такой выбор, несмотря на то, что максимальный доход в условиях снижения ставок формируется в самых длинных займах, он объясняет тем, что последние наиболее чувствительны и к росту доходности: «Учитывая, что экономика продолжает находиться в условиях стресса, мы предпочитаем ограничивать риски, в том числе и рыночные (изменения процентных ставок) и не предлагаем инвесторам покупать долгосрочные выпуски».

Алексей Третьяков считает, что из облигаций имеет смысл держать только инфляционные ОФЗ-ИН. Он аргументирует это тем, что сейчас трудно сказать, какой будет инфляция в ближайшие год-два. «Может быть, 5-7%, может, 10-20%, а возможно и больше 50%, как в Иране. Во всех сценариях инфляционные ОФЗ принесут либо столько же, либо больше чем обычные облигации», — заключает эксперт.

Основной цикл снижения процентных ставок уже завершен. В дальнейшем этот тренд сохранится, но будет уже более плавным и протяженным по времени, поэтому на экстраординарные доходности по бондам рассчитывать не приходится, считает Игорь Галактионов. «Искать повышенную доходность можно на рынке акций, который долгое время стоит в боковике и сейчас как раз может вырасти на фоне низкого free-float и притока денег за счет закрытия краткосрочных депозитов», — уверен эксперт.

Как изменится ситуация, если на рынок вернется Минфин

Министерство финансов, которое является эмитентом ОФЗ, в 2022 году провело только три аукциона размещения ОФЗ после чего взяло паузу. В апреле глава ведомства Антон Силуанов дважды заявлял, что в этом году Минфин не планирует выходить на рынок из-за резко возросшей стоимости заимствований, и готов будет протестировать рынок в случае стабилизации ситуации только в 2023 году. Но на ПМЭФ-2022, который проходил 15-18 июня, не исключил, по сообщению «Интерфакса», возвращение Минфина на внутренний долговой рынок в этом году.

«…чтобы выйти на рынок, нам хотелось бы определиться сначала по конструкции бюджетной политики. <…> Обсудим сейчас в правительстве бюджетное правило, с руководством, и тогда у инвесторов будет понимание на средне- и долгосрочный период. Мы тогда можем 10-летние бумаги выпускать, и покупатели будут понимать, что мы будем делать в течение ближайшего времени, нескольких лет», — сказал Силуанов журналистам в кулуарах форума.

С одной стороны, дополнительное предложение облигаций — негативный фактор, но сейчас выход Минфина на рынок будет означать, что рынок уже достаточно сильный и готов абсорбировать новые объемы ОФЗ, считает Евгений Жорнист. «Мы видим на примере корпоративных бумаг, что в качественных именах очень большой спрос. Бумаги первого-второго эшелона размещаются, например, на ₽10 млрд, а спрос — на ₽60 млрд. Деньги у инвесторов есть: пока первичный рынок был закрыт, они получали купоны, облигации погашались, денег у них стало больше, и они хотят их инвестировать. Плюс, когда проходит первичное размещение, инвесторы переоценивают свои портфели. Продают то, что уже дорого стоит, покупают то, что подешевело. Это приводит к тому, что увеличивается ликвидность , оборачиваемость и пересмотр портфелей. Как результат, цены могут расти», — заметил эксперт.

Владимир Малиновский согласен с коллегой, что спрос на долговые бумаги качественных заемщиков сейчас присутствует, и, в случае размещений новых выпусков ОФЗ, интерес инвесторов будет ощутимый. «Размещение новых займов может несколько «оживить» и вторичный рынок госбумаг. Также отметим, что на текущий год намечено погашение двух выпусков ОФЗ общим объемом порядка ₽640 млрд, поэтому размещение новых облигаций позволит Минфину не отвлекать средства из бюджета, а частично или полностью рефинансировать обязательства за счет новых эмиссий», — обратил внимание Малиновский.

Алексей Третьяков полагает, что госбанки купят любой объем ОФЗ, поэтому возможные новые размещения не сильно скажутся на рынке: «Если сейчас доходность ОФЗ чуть ниже ставки ЦБ, то станет чуть выше, общее изменение, думаю, не превысит 1%. А дальше все будет зависеть от ситуации на Украине, цен на нефть, курса доллар/рубль и инфляции».