Расходы бюджета на следующий год составят ₽36,6 трлн по сравнению с ₽31,11 трлн в 2022 году (рост на 17,6%). Новое увеличение налоговой нагрузки на сырьевых экспортеров уже объявлено — это введение экспортной пошлины с привязкой к курсу рубля, в основном для металлургов и производителей удобрений.

Можно предположить, что в следующем году в негативном сценарии недобора доходов при более низком росте экономики или падении цен на нефть правительство снова обратится к единовременным взносам в бюджет от получающих сверхприбыль компаний. К таким компаниям могут быть отнесены банки, а также металлурги и производители удобрений. Выбирать оптимальный портфель на следующий год российским инвесторам следует с учетом риска дополнительных налогов.

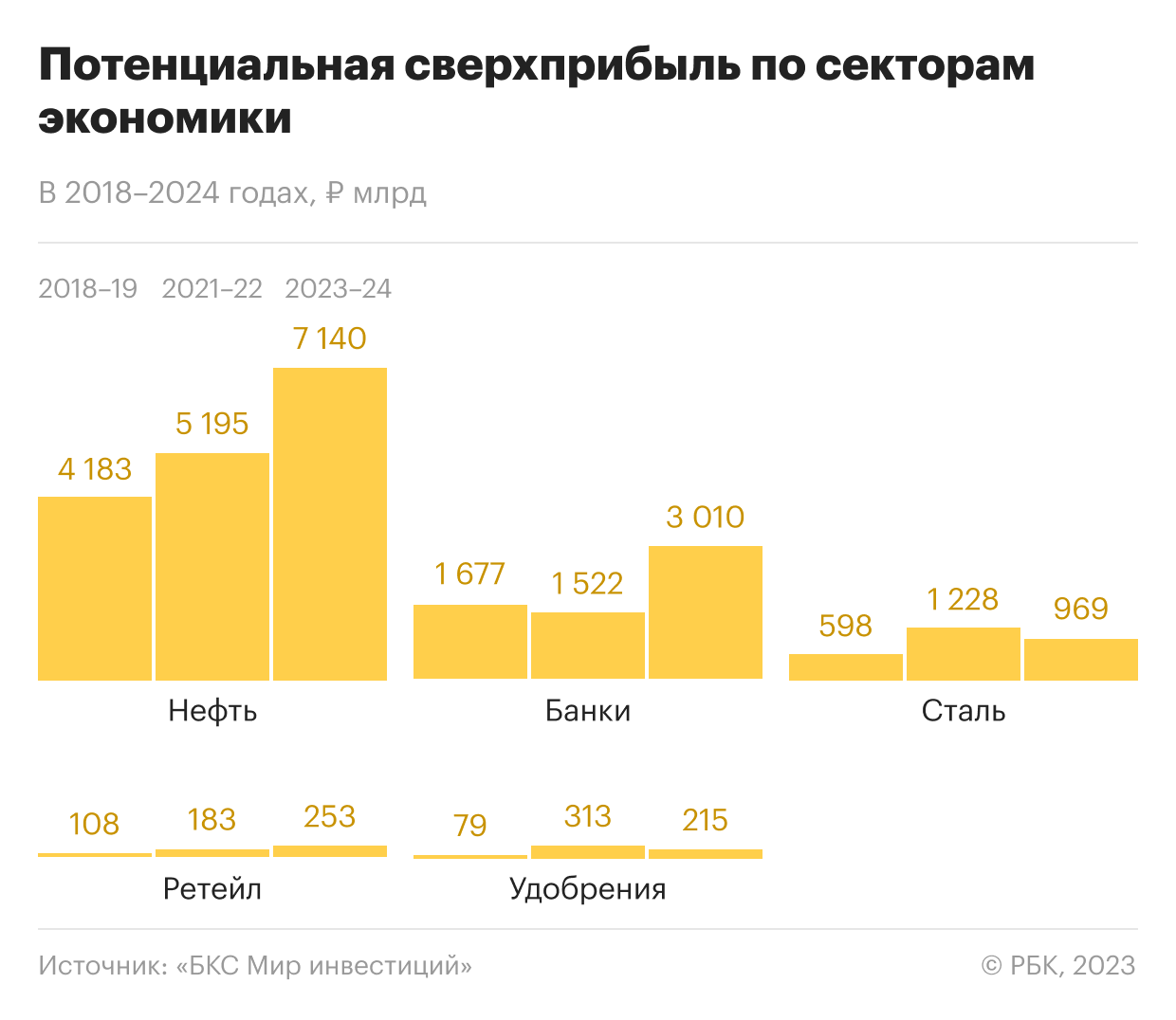

Относительно налоговой базы 2018–2019 годов, которая была использована в этом году для расчета сверхприбылей в 2021–2022 годах, все сектора генерируют чрезмерную прибыль.

Для упрощения на графике данные для банковского сектора представлены одним «Сбером», а для удобрений — «ФосАгро». В данные по нефтяникам включены «Роснефть», ЛУКОЙЛ, «Газпром нефть» и «Татнефть», сталелитейщикам — «Северсталь», НЛМК и ММК, а в потребительском секторе — «Магнит» и X5 Group.

Если брать в расчет только чистую прибыль, то нефтянка выглядит очень «аппетитно» для бюджета, но даже в экстремальной ситуации в правительстве все же обращают внимание на такие показатели, как рентабельность бизнеса и потребности в капитальных вложениях.

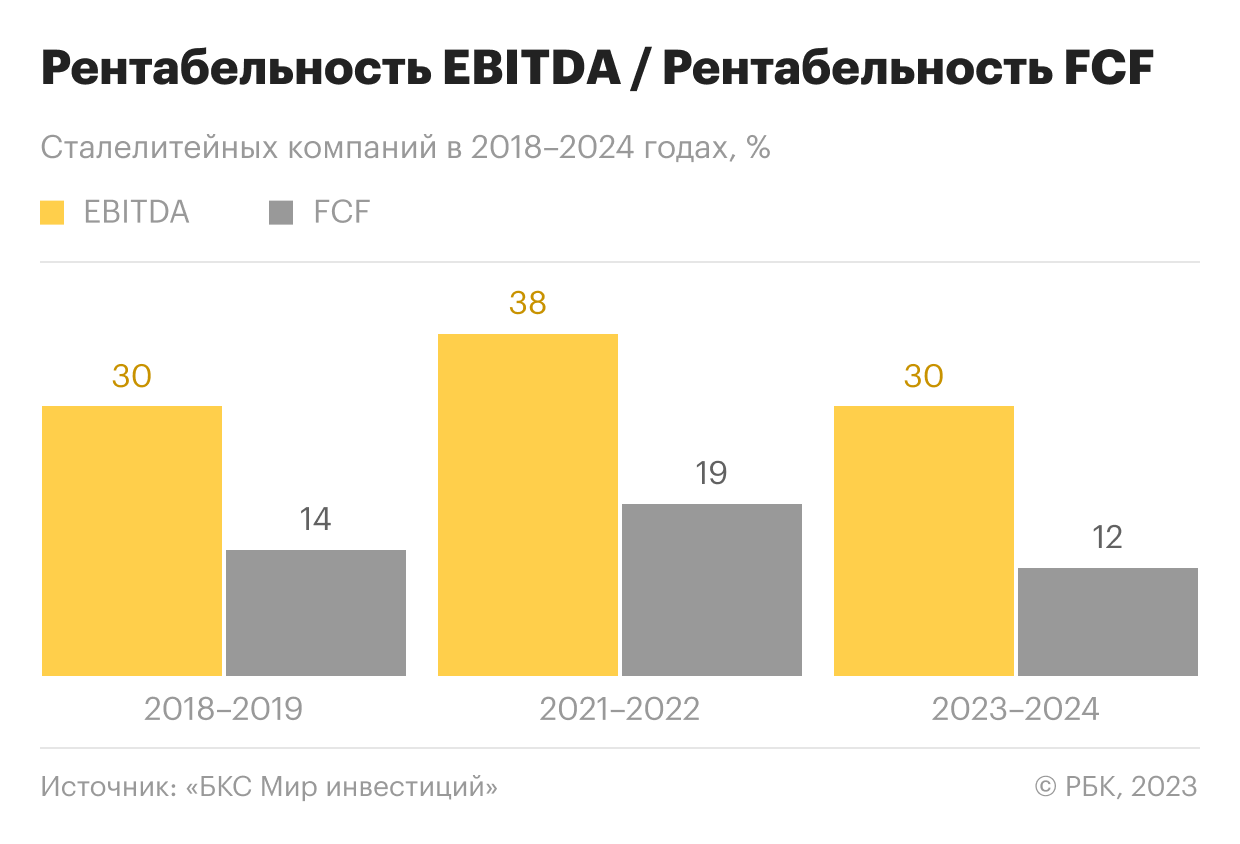

С этой стороны текущее повышенное внимание к сталелитейщикам объяснимо на фоне финансовых показателей за 2021–2022 годы. Правда, прогнозы их финансовых результатов в 2023–2024 годах уже не выглядят столь чрезмерными. На графике видно, что рентабельность EBITDA возвращается на уровень 2018–2019 годов.

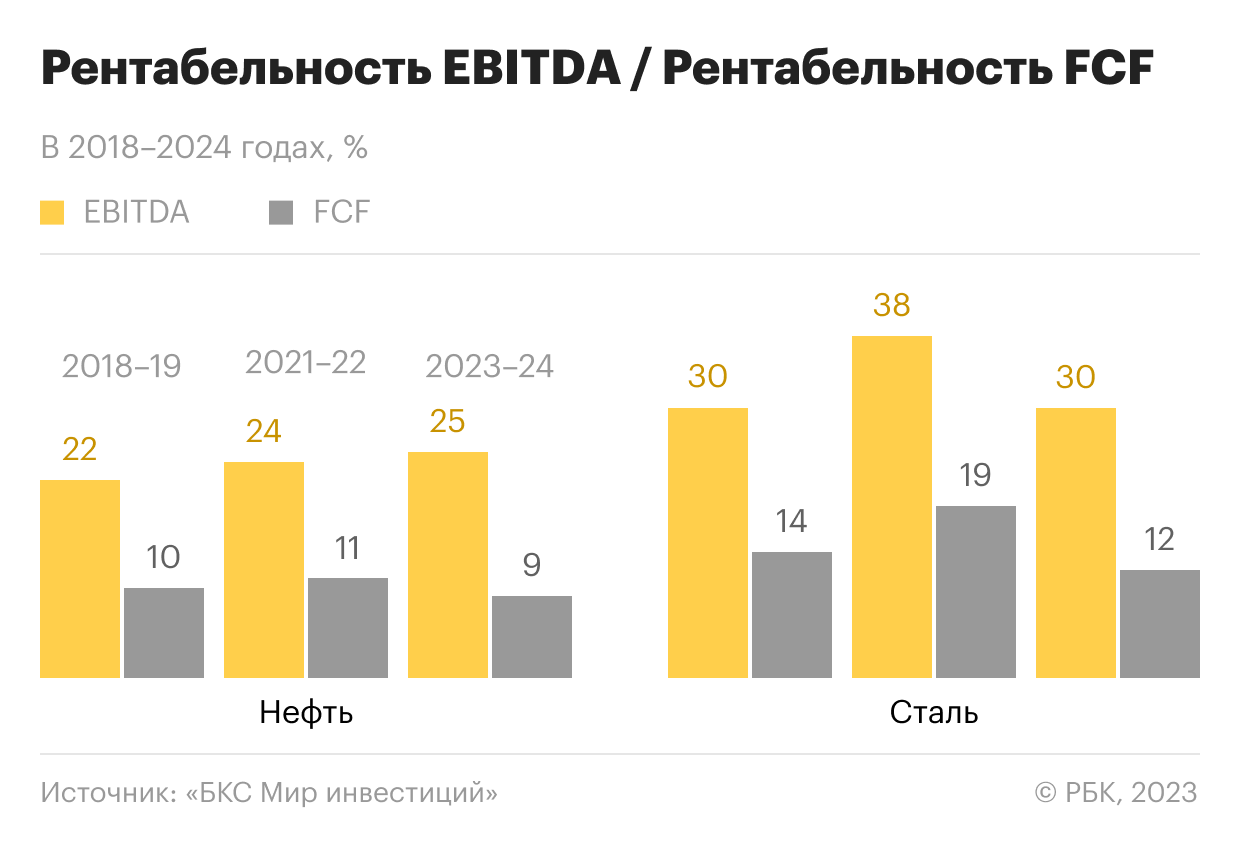

С другой стороны, в сравнении с рентабельностью нефтяников сильное желание в правительстве повысить рентные налоги для сектора становится понятным. По рентабельности EBITDA, как и по рентабельности свободного денежного потока (показатель, который предназначен для оценки потребностей в капитальных вложениях сектора), нефтяники сильно уступают сталеварам.

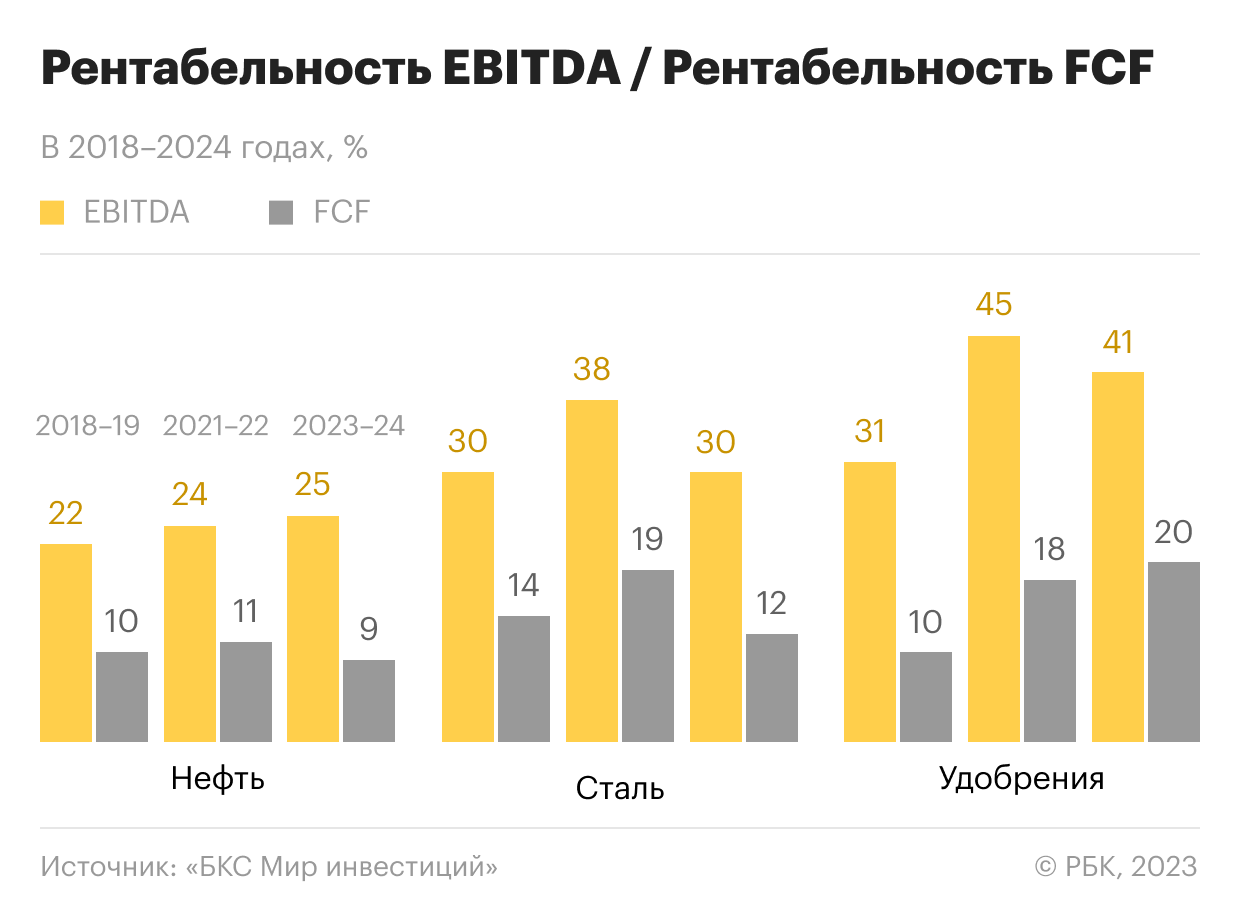

Производители удобрений, как, например, «ФосАгро», все еще будут зарабатывать много относительно периода 2018–2019 годов и, соответственно, выглядят первоочередной целью для новых налогов, несмотря на недавнее повышение экспортной пошлины с 7% до 10%.

Поэтому можно заключить, что из сырьевых секторов в первую очередь за дополнительными доходами правительство может обратиться к сталелитейщикам и производителям удобрений. Для цветных металлов («Русал», «Норникель») введение недавней экспортной пошлины с привязкой к курсу доллара уже слишком сильно ударило по финансам в 2024 году.

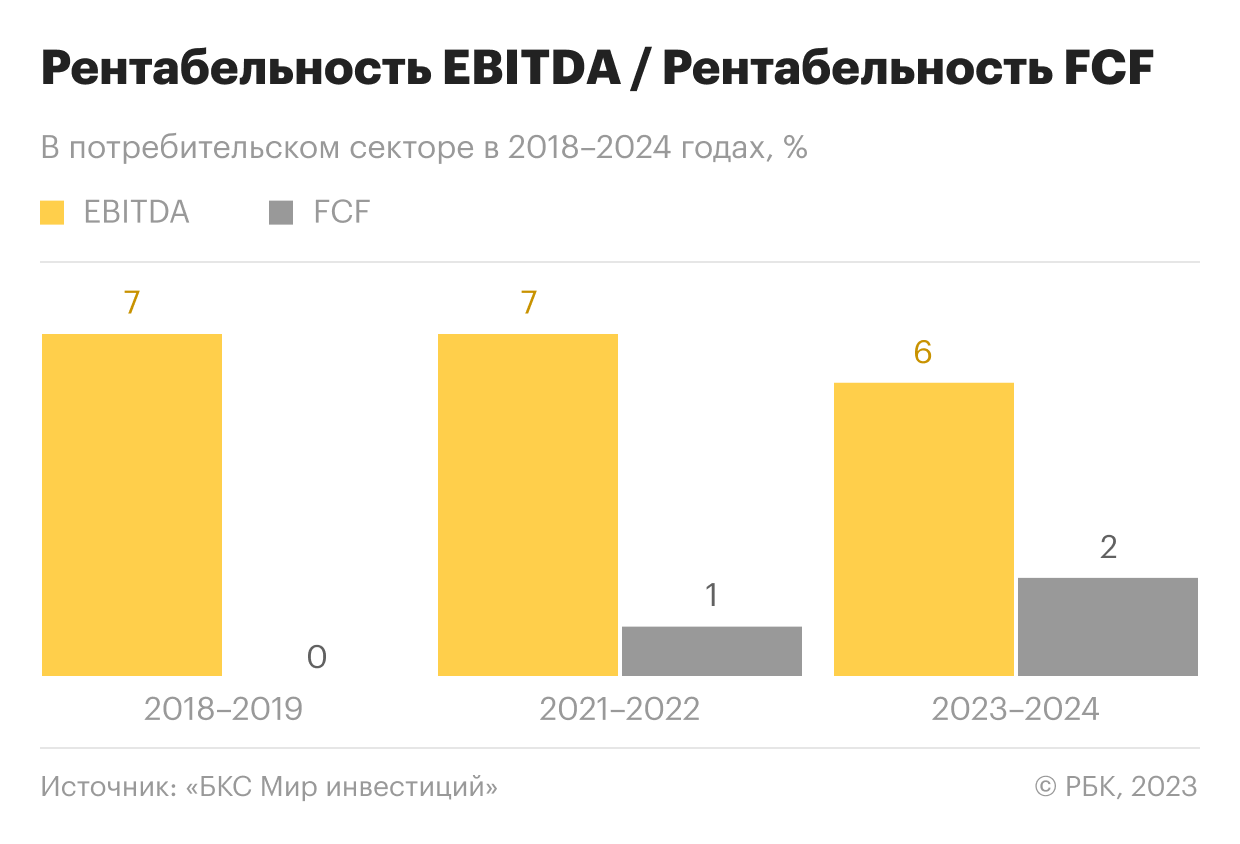

В несырьевой части экономики, похоже, основным спасителем бюджета могут стать банки. В Совете Федерации уже заявили, что банкам следовало бы делиться доходами, заработанными на курсовых разницах. Можно также предположить, что при крайней нужде правительство может обратить свой взор и на потребительский сектор, например в случае роста цен на продукты и другие товары. Правда, пока нет ожиданий, что компании в потребительском секторе будут зарабатывать сверхприбыли.

Таким образом, инвесторам на российском рынке акций с учетом изменчивого налогового законодательства с определенной долей уверенности можно сохранять ставку в портфеле на нефтегазовый сектор.

Естественно, не стоит игнорировать остальные сектора только из-за более высокой вероятности объявления для них единовременных налогов в следующем году. Те же сталелитейщики могут вернуться к выплате дивидендов для своих акционеров до конца этого года, что благоприятно скажется на динамике котировок.

В случае со «Сбером» государство также получает свою долю доходов из дивидендных выплат банка как основной акционер. Поэтому можно предположить, что любые введенные налоговые сборы будут учитывать этот фактор.

В государственных компаниях могут даже решить выплачивать и более 50% от заработанной чистой прибыли в виде дивидендов с учетом повышенных потребностей бюджета. Что можно с уверенностью сказать, так это то, что фактор налогов будет одним из основных для динамики акций в следующем году.