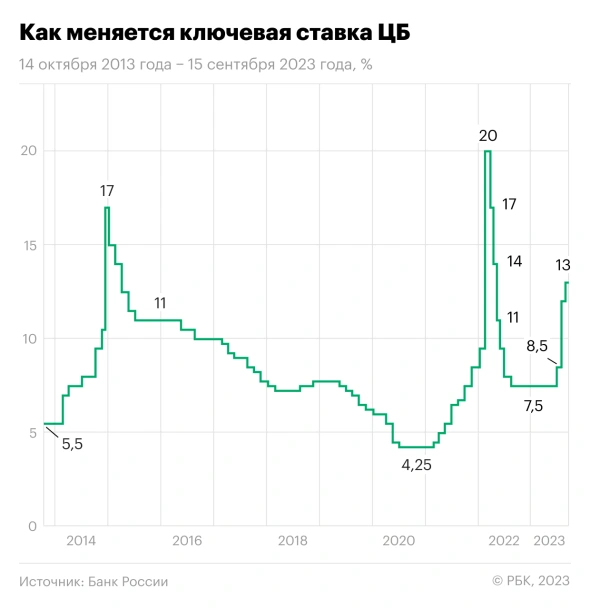

Заседание Банка России по ключевой ставке

В пятницу, 27 октября состоится заседание Банка России, по итогам которой регулятор объявит свое решение по ключевой ставке. Пресс-релиз ЦБ выйдет в 13:30 мск, а в 15:00 мск состоится пресс-конференция главы Банка России Эльвиры Набиуллиной.

Консенсус аналитиков предполагает повышение ключевой ставки на 100 б.п., до 14%.

«Текущие инфляционные ожидания и укрепление курса рубля скорее свидетельствуют в пользу повышения ставки на 50 б.п., однако мы полагаем, что снижение инфляционных ожиданий в октябре не будет служить веским аргументом для ЦБ РФ при принятии решения по ставке на ближайшем заседании», — отметила главный экономист «Альфа-Банк» Наталия Орлова.

Эксперт указала, что динамика инфляции сейчас вызывает наибольшую озабоченность регулятора, поскольку инфляция существенно ускорилась с конца сентября и, скорее всего, к концу 2023 года превысит прогнозный интервал Банка России (6-7%). Прогноз Орловой по ставке — рост повышение на 100б.п., до 14%.

Аналогичный прогноз дают аналитики Freedom Finance Global. «В октябре рубль перестал быть проинфляционным фактором, поэтому более резкое ужесточение монетарных условий мы считаем нецелесообразным. Повышение ставки, скорее всего, будет поставлено на паузу по итогам декабрьского заседания ЦБ, так как ее чрезмерный уровень негативно влияет на экономический рост», считают в брокерской компании.

Вариант с повышением ставки до 14% — базовый так что реакция рынка акций и курса рубля на него может быть нейтральной. При этом короткие облигации почти при любом раскладе могут быть под умеренным давлением, полагает эксперт «БКС Мир Инвестиций» Василий Карпунин. При этом аналитики прежупредил, что если будет повышение более чем на 100 б.п., то по всему фондовому рынку может прокатиться краткосрочная волна распродаж, а рубль получит сильную поддержку.

Главный аналитик «Совкомбанк» Михаил Васильев не ждет мгновенной реакции в рубле на повышение ключевой ставки, так как «влияние ставки на рубль стало более длинным и опосредованным после введения западных санкций и валютных ограничений в 2022 году». По словам Васильева, чтобы этот фактор полностью реализовался в экономике, необходимо несколько месяцев.

«Повышение ключевой ставки приведет к удорожанию кредитов, что снизит потребительский и инвестиционный спрос, в том числе на импорт (и снизит спрос на валюту). Кроме этого, повышение ставок по депозитам и доходностей облигаций увеличит привлекательность рублевых сбережений и повысит спрос на рубли», — написал в обзоре Михаил Васильев. Прогноз «Совкомбанка» по доллару до конца года — ₽90-100.

Отчетность «Яндекса»

В пятницу, 27 октября, «Яндекс» раскроет финансовые результаты за третий квартал 2023 года.

«Мы ожидаем сохранения высоких темпов роста на фоне ухода иностранных компаний в 2022 году, а также положительных трендов на отечественном рынке рекламы, e-commerce и такси», — отметили аналитики «Газпромбанк Инвестиций».

В брокерской компании полагают, что выручка «Яндекса» могла вплотную приблизиться или даже преодолеть знаковый рубеж в ₽200 млрд. «Результат будет означать рост на 50% год к году и на 9,6% относительно предыдущего квартала», — пишут эксперты.

В отношении прибыли до вычета затрат «Газпромбанк Инвестиции » прогнозирует ₽27 млрд в случае сохранения маржинальности на уровне второго квартала (13,6%). Это означает рост на 35% по сравнению с тем же периодом прошлого года и на 9% в сравнении со вторым кварталом. Рентабельность IT-гиганта, по прогнозу, может вырасти до 20%, если не было крупных вложений и замедлились темпы экспансии.

В «Газпромбанк Инвестиции» позитивно оценивают бизнес «Яндекса», отмечая значительный потенциал восстановления докризисной капитализации компании. Однако аналитики предупредили, что ключевым для инвесторов остается вопрос разделения и гарантий сохранения миноритарными акционерами своей доли в российском сегменте бизнеса «Яндекса». «В случае позитивных изменений по этим вопросам «Яндекс» имеет потенциал роста до уровня ₽3600 за акцию», — заключили эксперты.

Аналитики «Мои Инвестиции» прогнозируют рост выручки в третьем квартале на 47%, до ₽196 млрд, благодаря сильным тенденциям во всех ключевых сегментах бизнеса.

При этом оценка роста выручки в сегменте «Поиск и Портал» составляет 39%, до ₽85 млрд, «благодаря сохраняющейся высокой активности рекламодателей на фоне дефицита рекламного инвентаря и медиаинфляции». Однако по сравнению со вторым кварталом эксперты ожидают замедления темпов роста из-за эффекта более высокой базы прошлого года.

- Прогноз по выручке в сегменте «Мобильность, Электронная коммерция и Доставка» — рост на 58%, почти до ₽100 млрд.

- Выручка подсегмента «Электронная коммерция» — рост на 78%, до ₽42 млрд

«Мы не исключаем возможных позитивных сюрпризов в финансовых результатах за третий квартал 2023 года, однако ключевым потенциальным триггером для акции остается объявление деталей корпоративной реструктуризации, отсутствие ясности по которой выступает сдерживающим фактором для раскрытия фундаментальной стоимости «Яндекса», заключили аналитики «Мои Инвестиции».

Отчетность Amazon

Гигант электронной коммерции Amazon представил отчетность 26 октября, после закрытия рынка в США. Результаты по выручке и прибыли превысили ожидания рынка, однако динамика выручки облачного подразделения Amazon расстроила инвесторов, что привело к временной просадке котировок компании.

По данным компании, в минувшем квартале:

- выручка выросла на 13%, до $143,1 млрд при консенсус-прогнозе LSE (ранее Refinitiv) в $141,4 млрд;

- прибыль на акцию составила $0,94, прогноз — $0,58;

- выручка Amazon Web Services — $23,06 млрд, прогноз (StreetAccount) — $23,2 млрд;

- доходы от рекламы — $12,1 млрд, прогноз — $11,6 млрд.

Бизнес наблюдает некоторое ускорение после трудного 2022 года, который был омрачен резким ростом инфляции и ростом процентных ставок, пишет CNBC, комментируя динамику выручки. В прошлом году Amazon находился в режиме сокращения расходов, поскольку стало ясно, что во время пандемии он расширялся слишком быстро. С прошлой осени компания уволила 27 тыс. сотрудников и отказалась от некоторых из своих наиболее убыточных ставок.

Компания сообщила об увеличении темпов роста выручки в основном бизнесе электронной коммерции до 7% против 4% в предыдущем квартале. При этом в отчетность за третий квартал вошли результаты Amazon’s Prime Big Days — распродаж, которые прошли 11-12 июля. Amazon назвала их «самыми крупными за всю историю».

Ярким пятном стала цифровая реклама благодаря увеличению спроса со стороны клиентов. Выручка этого подразделения выросла на 26% — намного быстрее, чем у Google (+9%).

Рост AWS в последние кварталы замедлился на фоне сокращения затрат со стороны крупного бизнеса. Финансовый директор Amazon Брайан Олсавски сообщил журналистам на телефонной конференции, что компания продолжает видеть некоторую «оптимизацию затрат» со стороны клиентов, хотя и более медленными темпами, чем раньше.

После выхода отчетности акции Amazon сперва выросли на 5,8% — с $119,66 до $126,6 за бумагу, затем снизились до $117,91 за акцию, однако вскоре вновь пошли вверх. По итогам постмаркета котировки выросли на 5,2%, до $125,91 за бумагу.

Корпоративные отчетности

«Яндекс»: финансовые результаты за третий квартал 2023 года.

До открытия рынка в США

AbbVie: финансовые результаты за третий квартал 2023 года. Ожидания: EPS — $2,89, выручка — $13,7 млрд.

Exxon Mobil: финансовые результаты за третий квартал 2023 года. Ожидания: EPS — $2,35, выручка — $88,77 млрд.

Charter Communications: финансовые результаты за третий квартал 2023 года. Ожидания: EPS — $8,1, выручка — $13,65 млрд.

Phillips 66: финансовые результаты за третий квартал 2023 года. Ожидания: EPS — $4,74, выручка — $41,71 млрд.

Chevron: финансовые результаты за третий квартал 2023 года. Ожидания: EPS — $3,42, выручка — $50,13 млрд.

Colgate-Palmolive: финансовые результаты за третий квартал 2023 года. Ожидания: EPS — $0,8, выручка — $4,82 млрд.

Последний день для покупки акций под дивиденды

Дивидендная доходность указана с учетом цены закрытия торгов 26 октября.

Texas Instruments: дивиденды — $1,3. Дата выплаты — 14 ноября. Доходность — 0,9%.

Morgan Stanley: дивиденды — $0,85. Дата выплаты — 15 ноября. Доходность — 1,18%.

SL Green Realty: дивиденды — $0,2708. Дата выплаты — 15 ноября. Доходность — 0,91%.

Alcoa: дивиденды — $0,1. Дата выплаты — 17 ноября. Доходность — 0,43%.

Другие важные события

- США: личные доходы, сентябрь — 15:30 мск.

- США: личные расходы, сентябрь — 15:30 мск.

- США: ценовой индекс потребительских расходов, сентябрь — 15:30 мск.

- США: индекс потребительского доверия Университета Мичигана, октябрь — 17:00 мск.

Как завершилась предыдущая торговая сессия

- Индекс Мосбиржи: 3 223,89 (-1,27%)

- Индекс РТС: 1 084,78 (-1,71%)

- S&P 500: 4137,23 (-1,18%)

- Dow Jones Industrial Average: 33 784,3 (-0,76%)

- NASDAQ Composite: 12 595,61 (-1,76%)