Эксперты «БКС Мир инвестиций» сохраняют умеренно позитивный взгляд на долговой рынок в долгосрочной перспективе. Эксперты отобрали десять наиболее привлекательных для инвесторов бумаг. Об этом говорится в ноябрьской стратегии по долговому рынку «Тактический взгляд: портфель облигаций» (Есть у «РБК Инвестиций»).

В среднесрочной перспективе эксперты сохраняют негативный взгляд на долговой рынок в рублях ввиду слабой переоценки ОФЗ после повышения ставки до 15%. Риторика Банка России допускает вероятность еще одного повышения ставки до конца 2023 года, сообщили эксперты. Глава регулятора отметила, что снижение ставки ожидается в 2024 году по мере замедления инфляции. Потенциал коррекции на рынке облигаций сохраняется, поэтому эксперты «БКС Мир инвестиций» предпочитают бумаги с переменным купоном до полной переоценки кривой доходностей.

К 2025 году эксперты ожидают постепенного сокращения доходностей длинных ОФЗ до 8–9% с более чем 12%, поэтому в долгосрочной перспективе взгляд на долговой рынок умеренно позитивный.

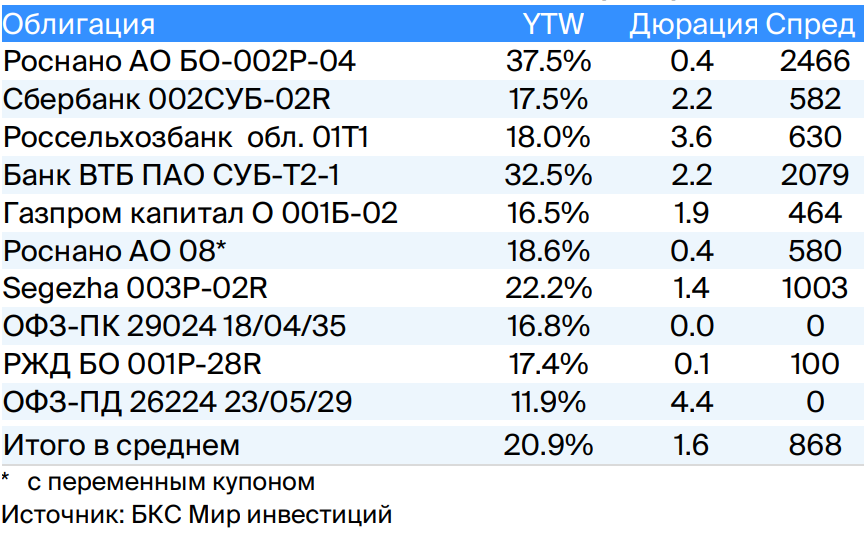

Аналитики «БКС Мир инвестиций» выбрали десять наиболее привлекательных облигаций на долгосрочную перспективу:

- Роснано АО БО-002P-04;

- Сбербанк 002СУБ-02R;

- Россельхозбанк обл. 01Т1;

- Банк ВТБ ПАО СУБ-Т2-1;

- Газпром капитал О 001Б-02;

- Роснано АО 08 (выпуск с переменным купоном);

- Segezha 003P-02R;

- ОФЗ-ПК 29024;

- РЖД БО 001P-28R 1;

- ОФЗ-ПД 26224.

РЖД

Эксперты включили в долгосрочной портфель облигации РЖД с переменным купоном и условной доходностью 17,3%. «Российские железные дороги» — монополия в стабильной сфере железнодорожной инфраструктуры и локомотивов. 100% акций напрямую принадлежит государству. Санкционное давление несущественно сказалось на погрузке и грузообороте: переориентация направлений на Восток сгладила санкции.

Рентабельность компании по EBITDA высокая: на 30 июня 2022 года она достигла 22% против 20% годом ранее, сохранение показателя ожидается вследствие роста тарифов в 2023 году и оптимизации затрат. Долговая нагрузка средняя: показатель чистый долг/12М EBITDA к концу первого полугодия достиг 2.5х.

Уровень поддержки государством РЖД оценивается как очень высокий, в том числе предоставляются субсидии для компенсации эффектов тарифного регулирования пассажирских и части грузовых перевозок, финансируются проекты развития железнодорожной инфраструктуры, производится ежегодная докапитализация. В «БКС Мир инвестиций» ожидают доход свыше 9% за полгода.

Сбербанк

В долгосрочный портфель также вошли бумаги Сбербанк 002СУБ-02R с доходностью к погашению 17,5%. «Сбер» продемонстрировал сильные результаты за третий квартал 2023 года — финансовые показатели продолжают расти, отмечают аналитики. Чистая прибыль банка составила ₽411 млрд (+8% квартал к кварталу), рентабельность капитала выросла до 27,6%. Компания повысила прогноз по рентабельности капитала на 2023 год с 22% до 24%. Достаточность капитала остается высокой. «По облигациям «Сбера» в нашем портфеле платятся купоны, и их нельзя отменить без дефолта. Ожидаем доход выше 13% за полгода», — сообщили в «БКС Мир инвестиций».

«Роснано»

Эксперты «БКС Мир инвестиций» включили в портфель два выпуска облигаций госкорпорации «Роснано» — Роснано АО БО-002P-04 (ISIN RU000A101KK0) и выпуск Роснано АО 08 с переменным купоном (RU000A1008V9).

«Роснано» — это финансовый институт поддержки высокотехнологичных отраслей России с фокусом на очень рискованные портфельные и венчурные инвестиции , а также высоким уровнем долга. Основа кредитоспособности компании — поддержка государства, которая уже оказывается. В 2022 году бюджет погасил ₽10 млрд облигаций без госгарантий, по бумагам выплачиваются проценты. 100% «Роснано» напрямую принадлежит государству. В частности, выпуск «Роснано» 8-й серии может принести доход 18% за полгода и 25% за год.

«Сегежа»

«Сегежа» занимается лесозаготовкой и деревообработкой, кейс основан на слабом рубле и поддержке от акционера АФК «Система», которой принадлежит 62% компании. Компания сильно пострадала из-за санкций, ей пришлось перенаправить часть продукции из Европы в Китай, что сильно увеличило издержки.

В «БКС Мир инвестиций» ожидают снижения долговой нагрузки компании на фоне слабого рубля. Эффект уже наблюдался во втором квартале 2023 года, когда EBITDA компании увеличилась в три раза при среднем курсе доллара к рублю на уровне ₽81 во втором квартале. Эксперты ожидают снижения доходности облигаций до более приемлемых 19% или +5% к выпускам АФК «Система», потенциальный доход — 13% за полгода и 21% за год.

Россельхозбанк (РСХБ)

РСХБ — госбанк (100% напрямую принадлежит государству), позиционирующийся как институт развития и поддержки сельского хозяйства, практически ежегодно докапитализирующийся на ₽30 млрд. За последние пять лет объем докапитализации составил ₽150 млрд, в том числе ₽17 млрд в январе 2023 года.

Выпуск облигаций Россельхозбанка серии 01Т1 доступен только для квалифицированных инвесторов. Это бессрочная субординированная рублевая облигация с возможностью отмены купонов по усмотрению эмитента и списания при ухудшении норматива акционерного капитала ниже 5,125%.

Банк публично заявил о намерении продолжать выплаты по бессрочным выпускам. Кроме того, в «БКС Мир инвестиций» полагают, что, учитывая последнюю докапитализацию в 2023 году, средний размер банка, 100%-ное прямое владение государством и оценочно низкий санкционный эффект, банк не будет отменять купоны по таким облигациям и ему не потребуется существенная докапитализация.

ВТБ

Облигации ВТБ серии СУБ-Т2-1 также доступны только для квалифицированных инвесторов. ВТБ — второй крупнейший российский банк с хорошим качеством активов, прибыльностью и господдержкой, но сильно пострадавший от санкций. Государству принадлежит пакет в 61% акций. Критической проблемы с капиталом не ожидается, что подтверждается сентябрьским отчетом агентства АКРА.

Выпуск СУБ-Т2-1 — субординированная облигация без возможности отмены, списания и/или приостановки выплаты купонов вне рамок санации / временной администрации и/или снижения норматива акционерного капитала менее 2%. Расчетная доходность к погашению через восемь лет составляет 16,5%.

В «БКС Мир инвестиций» ожидают восстановления цены облигаций к дате начала выплаты дивидендов и купонов по бессрочным облигациям. Потенциальный доход составляет более 30% по ВТБ за год.

«Газпром»

Выпуск Газпром капитал серии 001Б-02 доступен только для квалифицированных инвесторов. «Газпром» (поручитель/оферент по данным облигациям) добывает газ и нефть, владеет газотранспортной системой в России и обладает монополией на экспорт по трубе. Себестоимость добычи газа и нефти одна из самых низких в мире. Эксперты ожидают сохранения долговой нагрузки компании на низком уровне.

Риск ликвидности / рефинансирования низкий благодаря господдержке и денежным средствам в размере $17 млрд. Этой суммы достаточно для погашения всех долгов в течение года и более. Доля Российской Федерации (прямо и косвенно) в капитале компании составляет 50,2%. Выпуск 001Б-02 — аналогичная валютным бессрочная субординированная облигация, торгуется с доходностью 16,2% (на 4,2% выше справедливой).