Акции «Газпрома» в 2023 году выглядели слабее рынка — инвесторы, в частности, отыгрывали потерю компанией европейского рынка. Однако в декабре интерес к бумагам компании резко возрос. Котировки росли против общей тенденции на рынке на фоне заявления зампредседателя правления компании Фамила Садыгова о том, что руководство нефтегазового гиганта порекомендует выплатить дивиденды в полном объеме, вне зависимости от долговых метрик.

Рынок ожидает, что на заседании, которое, по словам Садыгова, состоится 19 декабря, совет директоров может дать рекомендацию по дивидендам, комментировал динамику торгов ведущий аналитик «Открытие Инвестиций» Андрей Кочетков. В итоге акции «Газпрома» всего за три дня прибавили более 5% и на пике 11 декабря торговались на уровне ₽167,14 за бумагу.

Большинство аналитиков не слишком оптимистично оценивают перспективы котировок «Газпрома», несмотря на декабрьский рост. В целом эксперты ожидают, что динамика акций «Газпрома» (GAZP) в 2024 году будет во многом зависеть от ценовой ситуации на рынке газа, на которую может оказать существенное влияние аномальная погода, от политики ЦБ по изменению ключевой ставки, от переговоров с Китаем по поставкам газа, а также от дивидендов.

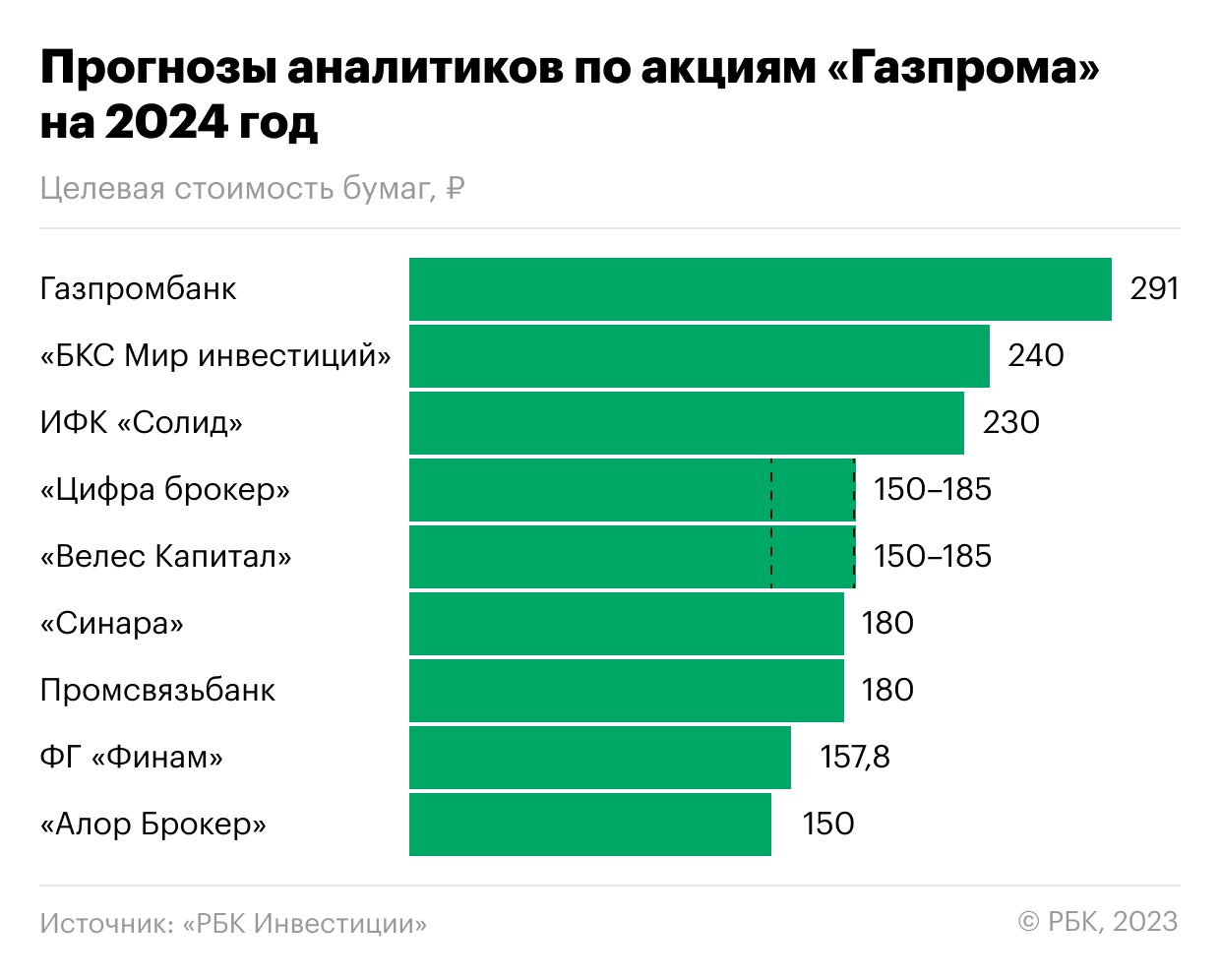

Перспективы акций «Газпрома» в 2024 году

В инвестиционной компании General Invest нейтрально оценивают перспективы акций «Газпрома» в 2024 году, ожидая роста котировок на 10-12% выше текущего уровня. Но ситуация может измениться, если будет наблюдаться четкий прогресс по одному из факторов — станет более определенной ситуация с объемом дивидендов, компания сможет нарастить экспортные поставки или вырастут внутренние тарифы на газ, считает портфельный управляющий по российским акциям General Invest Татьяна Симонова.

Еще одним драйвером для акций «Газпрома», по ее мнению, могло бы стать повышение внутренних тарифов на газ, но пока и в этой области нет четких параметров. Эксперт также отмечает как положительный момент сокращение капитальных вложений.

По мнению аналитика ИК «Велес Капитал» Елены Кожуховой, в целом у «Газпрома» на данный момент отсутствуют драйверы для среднесрочного восходящего движения и, соответственно, нет поводов для наращивания покупок инвесторами.

В 2024 году на «Газпром» и другие российские газовые компании может негативно повлиять усиление санкционного давления и высокие процентные ставки, что будет ограничивать возможности по дивидендным выплатам, отмечает она. Так, страны ЕС планируют на национальном уровне запрещать российским компаниям доступ к своей газотранспортной инфраструктуре, в том числе, к терминалам СПГ.

С потерей европейского рынка «Газпром» попал в очень сложное положение, рассказал инвестиционный стратег «Алор Брокера» Павел Веревкин. Немного сгладить ситуацию помогают значительные дивидендные потоки от «Газпром нефти» и других дочек. «По нашему мнению, справедливая цена акций «Газпрома» находится в районе ₽150», — сообщил он. Рекомендаций к покупке нет.

Тем не менее эксперт предположил, что позитивом для акций «Газпрома» может стать повышение цен на газ внутри страны, снижение коэффициента НДПИ либо его полная отмена и эффективная работа дочерней компании «Газпром нефть», от которой компания получает значительные дивиденды .

В «БКС Мир инвестиций» допускают, что в перспективе 12 месяцев акции могут подорожать до ₽240 за бумагу, то есть еще примерно на 47%. Старший аналитик Рональд Смит полагает, что влияние на динамику акций «Газпрома» в 2024 году могут оказать переговоры вокруг поставок по газопроводу «Сила Сибири-2». «В случае подписания этот контракт может стать мощным катализатором для акций. Хотя нет никакой гарантии, что он будет подписан», — указал эксперт.

Однако в брокерской компании предупреждают, что сопряженная с корпоративным кейсом компании неопределенность может сдерживать восстановительное движение. В БКС также отмечают, что поводов для оптимизма не дают цены на газ.

Аналитик ФГ «Финам» Сергей Кауфман отмечает, что цены на газ в ЕС практически нормализовались. По его мнению, этой зимой вряд ли можно ожидать их роста, учитывая стабильное предложение и рекордные запасы газа в газовых хранилищах. На этом фоне к весне в «Финаме» допускают снижение цен ниже отметки $300 за тыс. кубометров.

Эксперт также обращает внимание, что «Газпром» вынужден выплачивать дополнительный НДПИ объемом ₽600 млрд в год и инвестировать в переориентацию экспорта на рынки Азиатско-Тихоокеанского региона. В «Финаме» ожидают, что «Газпром» сможет восстановить объемы бизнеса 2021 года не раньше выхода газопровода «Силы Сибири-2» на полную мощность. В ближайшие же годы газовый бизнес фактически будет субсидироваться нефтяным направлением. На этом фоне эксперты «Финама» ожидают снижения котировок «Газпрома» в следующем году до ₽157,8 за акцию.

Ключевые риски для компании — высокая долговая и налоговая нагрузка и отрицательный свободный денежный поток , сокращение поставок газа, сообщила управляющий эксперт центра аналитики и экспертизы ПСБ Екатерина Крылова. При этом «Газпром» может все же платить дивиденды. Компания также корректирует инвестпрограмму в сторону сокращения. Целевая цена по «Газпрому» у ПСБ в перспективе 12 месяцев составляет₽180 за акцию, что подразумевает рост примерно на 10%.

Значительное влияние на фундаментальный кейс компании может оказывать динамика курса рубля и возможное изменение регулирования, особенно в части налогообложения, считает управляющий директор департамента по работе с акциями УК «Система Капитал» Константин Асатуров. Нельзя полностью исключать и геополитические риски, которые все еще могут негативно проявиться для газового гиганта, добавил эксперт.

А будут ли дивиденды

В условиях роста долговой нагрузки и прогнозов отрицательного свободного денежного потока (FCF) в 2023-2025 годах заявления Фамила Садыгова выглядят неожиданно, отметил аналитик ФГ «Финам» Сергей Кауфман. Однако теперь в выплатах за 2023 год, вероятно, стоит ориентироваться на 50% от скорректированной чистой прибыли, предположил он. По оценке эксперта, дивиденд может составить ₽23-25 на акцию.

Аналитик «БКС Мир инвестиций» Рональд Смит отметил, что размер выплат за 2023 год будет зависеть от результатов четвертого квартала. По оценкам эксперта, дивиденды «Газпрома» возможно, составят ₽16-20 на акцию.

Татьяна Симонова из General Invest отметила, что есть два момента, которые «не позволяют вздохнуть с облегчением», несмотря на заявления Садыгова. «Во-первых, рынок не до конца уверен, что не повторится ситуация с отменой уже рекомендованных дивидендов собранием акционеров, а во-вторых, остается открытым вопрос самой прибыли и свободного денежного потока», — предупредила эксперт. По оценке Татьяны Симоновой, дивиденды газовой компании по итогам 2023 года могут составить порядка ₽20 на акцию.

В оптимистичном сценарии по итогам 2023 года «Газпром» может заплатить порядка ₽18-20 дивидендов на акцию, допустил Павел Веревкин из «Алор Брокера». По итогам первого полугодия дивидендная база составила ₽618 млрд, что соответствует примерно ₽13 на акцию. Однако, даже в случае положительного решения по выплатам, дивидендная доходность составит около 11—12,2%. Это не выглядит привлекательно на фоне высокой ключевой ставки ЦБ и более высокой доходности безрисковых инструментов, сообщил эксперт.

В 2024 году потенциальная дивидендная доходность будет напрямую зависеть от успехов дочерней компании «Газпром нефть», от которой «Газпром» получает значительные дивиденды. При этом, конъюнктура нефтяного рынка в следующем году будет сложной, сырье будет оставаться под давлением высоких ставок в развитых экономиках, предупредил Веревкин.

В «Цифра брокер» прогнозируют, что по итогам этого года компания может выплатить дивиденды в размере ₽21 на акцию. «Мы ожидаем, что и в следующем году «Газпром» сможет получить чистую прибыль и, тем самым, можно ожидать выплаты дивидендов и по итогам 2024 года. Однако, мы не исключаем, что в следующем году они окажутся ниже, чем по итогам 2023 года», — сообщил аналитик «Цифра брокер» Даниил Болотских.