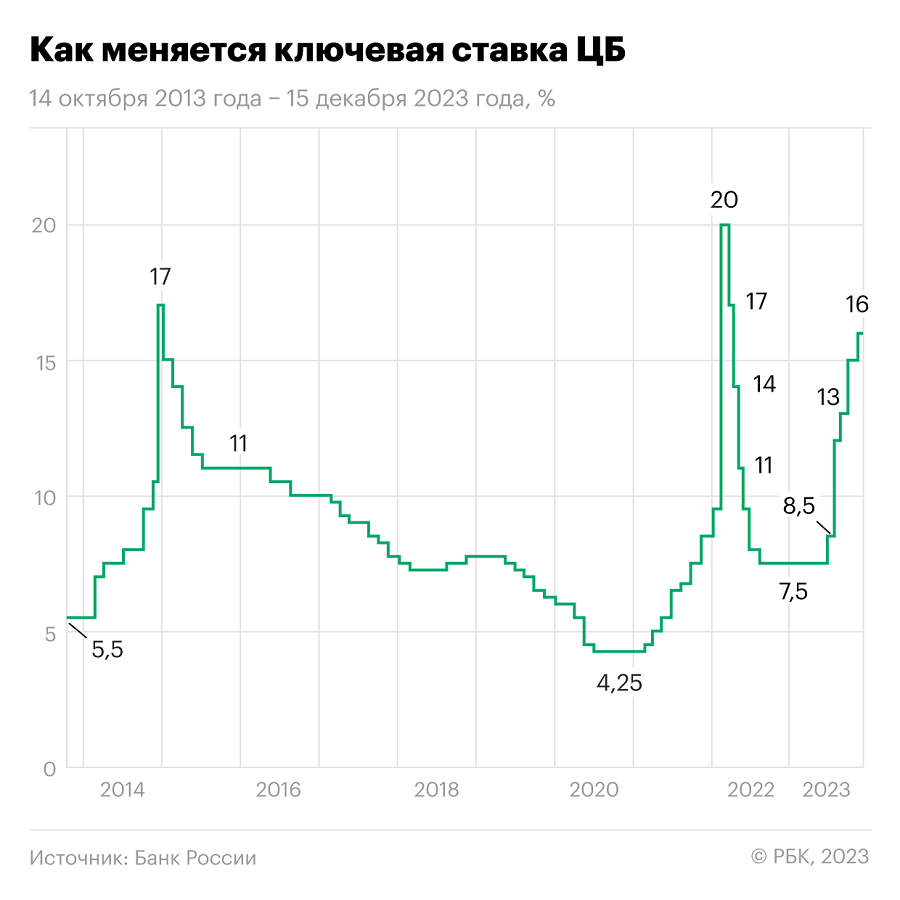

2023 год запомнился довольно жесткой монетарной политикой Центробанка. Повышение ключевой ставки началось еще в июле прошлого года и за пять месяцев показатель суммарно вырос более чем в два раза — с 7,5% до 16%. Главными причинами ужесточения денежно-кредитной политики были слабый курс рубля и высокий уровень инфляции. Однако, если ситуацию с российской валютой удалось стабилизировать, то рост цен на конец года прошелся вблизи верхнего диапазона прогноза ЦБ в 7,5% и составил 7,4%.

15 декабря глава Центробанка Эльвира Набиуллина в ходе пресс-конференции по итогам заседания регулятора сообщила, что дальнейшие решения по ключевой ставке будут направлены на возвращение инфляции к целевому показателю в 4-4,5% на конец 2024 года. «Пока мы не увидим, что складывается устойчивая тенденция к замедлению роста цен и к снижению инфляционных ожиданий, ключевая ставка будет оставаться высокой столько времени, сколько потребуется», — добавила Набиуллина.

«РБК Инвестиции » опросили экспертов и узнали, какую ключевую ставку они ждут в феврале и в течение года, а также как уровень ставки повлияет на акции, облигации , вклады и кредиты.

Что будет с ключевой ставкой в феврале 2024 года

Эксперты прогнозируют сохранение ставки на уровне 16% на первом в этом году заседании 16 февраля. По мнению аналитиков, этому будут способствовать прежде всего данные о замедлении инфляции в декабре и январе, а также определенная стабильность курса рубля, которая снижает риски для финансовой стабильности.

Портфельный управляющий General Invest Димитрий Резепов помимо сохранения уровня ставки ожидает смягчение риторики Центробанка.

Начальник отдела анализа банков и денежного рынка ИК «ВЕЛЕС Капитал» Юрий Кравченко не исключает, что на февральском опорном заседании регулятор может изменить свои прогнозы, в том числе, и по средней ключевой ставке на год.

На февральском заседании совет директоров ЦБ примет решение о сохранении ставки на текущем уровне, а переход к ее постепенному снижению начнется не ранее его апрельского заседания, соглашается с коллегами старший управляющий директор рейтингового агентства НКР Александр Проколов.

Однако, член совета директоров Банка России Рустэм Марданов не исключил дальнейшего повышения ключевой ставки в России, пишет «Газета». По его словам, если инфляция не начнет снижаться, Банк России продолжит повышать ключевую ставку.

Что будет влиять на решения ЦБ по ключевой ставке в 2024 году

Эксперты считают, что в 2024 году Банк России будет ориентироваться на инфляционные ожидания, уровень роста цен и те факторы, которые на него влияют.

Главный аналитик ПСБ Денис Попов подчеркивает, что для регулятора важно не просто зафиксировать снижение или стабилизацию уровня инфляции, а добиться устойчивого движения инфляции к таргету в 4%. Без снижения инфляционных ожиданий населения и бизнеса этого не достичь, добавляет эксперт.

Димитрий Резепов прогнозирует заметное снижение уровня инфляции со второй половины года на фоне эффекта высокой базы.

Портфельный управляющий УК «Первая» Владислав Данилов добавляет, что на снижение инфляционного уровня также будут влиять замедление кредитования, зеркалирование регулятором повышенных расходов и инвестиций из ФНБ и вероятный возврат экономики на траекторию сбалансированного роста.

Текущие темпы месячной инфляции с сезонной коррекцией в пересчете на год (SAAR), на которые ориентируется Банк России при принятии решений по ключевой ставке, по оценкам регулятора, в декабре составили 6,5%. Таким образом, инфляция хотя и замедлилась до 6,5% с 10,6% в ноябре и 9,4% в октябре, она остается на уровне существенно выше целевых 4%, говорит главный аналитик Совкомбанка Михаил Васильев. ЦБ начнет снижать ключевую ставку, когда инфляция и инфляционные ожидания будут устойчиво снижаться, добавил эксперт.

Среди прочих факторов, которые будут влиять на решения ЦБ по ключевой ставке, Владислав Данилов выделяет еще три: во-первых, это динамика бюджетной политики: «Дополнительное расширение дефицита бюджета, при прочих равных, может потребовать более жесткой монетарной политики», — считает эксперт.

Во-вторых, регулятору может потребоваться реагировать на внешнюю конъюнктуру и условия внешней торговли. По словам Данилова, снижение цен на товарные активы, при прочих равных, будет способствовать спаду экспорта и может вынудить ЦБ не смягчать монетарную политику.

В-третьих, на решениях ЦБ по ставке может сказаться состояние экономики и внутреннего спроса. «Возможный возврат экономики на траекторию сбалансированного роста и охлаждение спроса могут позволить Банку России проводить менее жесткую монетарную политику», — отмечает Данилов.

Юрий Кравченко ожидает снижения ключевой ставки не раньше второго полугодия. По его словам, основным сдерживающим фактором для регулятора будет стимулирующая бюджетная политика. В случае начала цикла смягчения во втором полугодии первое снижение может быть на «опорном» заседании в июле, подчеркивает эксперт. «Вероятно, первое снижение окажется осторожным — например, ставка будет сокращена с 16% до 15%. Далее шаги смягчения могут быть увеличены до 200-300 б.п., а при достижении 10% — вновь сокращены до 100 б.п.», — прогнозирует Кравченко.

Какая ключевая ставка будет в 2024 году: прогнозы экспертов

- Юрий Кравченко, начальник отдела анализа банков и денежного рынка ИК «ВЕЛЕС Капитал»: «Ожидаем 9% по ключевой ставке к концу года и ее среднее значение по году на уровне 14,4% — это ближе к верхней границе текущего прогнозного ориентира ЦБ. Не исключаем и других, хотя и менее вероятных сценариев. В их числе осторожные шаги (по 100 б.п.) по снижению ставки со второго полугодия. В этом случае ставка составит 12% к концу года».

- Димитрий Резепов, портфельный управляющий General Invest: «Мы ожидаем среднегодовую ставку ЦБ на уровне 14%. Наша модель подразумевает уровень 15-16% в течение первой половины 2024 года и постепенное снижение до 11% во второй половине года».

- Денис Попов, главный аналитик ПСБ: «Мы ждем начала снижения ключевой ставки в июне, наш прогноз — 12% на конец 2024 года.

- Владислав Данилов, портфельный управляющий УК «Первая»: «В течение года мы ожидаем замедление инфляции и снижение проинфляционных рисков (главным образом, на фоне ожидаемого замедления кредитования, зеркалирования ЦБ повышенных расходов и инвестиций из ФНБ и вероятного возврата экономики на траекторию сбалансированного роста). Это позволит регулятору несколько снизить ключевую ставку, которая, по нашим ожиданиям, может составить 12-13% к концу года, при этом основное снижение, вероятно, придется на вторую половину года».

- Наталья Михальчикова, ведущий аналитик Freedom Finance Global: «Мы ожидаем, что в 2024 году до начала четвертого квартала Банк России будет сохранять жесткую кредитно-денежную политику, удерживая ключевую ставку, как минимум, на уровне 16%. Не исключаем и ее дополнительного повышения на заседаниях в феврале и марте, если инфляция будет ускоряться».

- Михаил Васильев, главный аналитик Совкомбанка: «Ключевая ставка останется на текущем уровне 16% еще примерно полгода. Возможность для снижения ключевой ставки откроется только в середине года (в июне или в июле), когда инфляция начнет устойчиво замедляться. В базовом сценарии к концу года мы ожидаем замедления инфляции до 6% и снижения ключевой ставки до 12%.

- Пресс-служба ВТБ: «С большой вероятностью в первом полугодии ключевая ставка сохранится на уровне 16%. В этих условиях население продолжит накапливать денежные средства, а в сегменте розничных кредитов спрос будет снижаться. Ожидаем снижение ставки не ранее середины года. К концу 2024 года она может опуститься до 13%».

- Александр Проколов, старший управляющий директор рейтингового агентства НКР: «Мы ожидаем снижения ключевой ставки до уровня в 12-13% по итогам года, хотя ранее мы предполагали, что смягчение политики Банка России будет более быстрым. Сейчас становится ясным, что для подавления проинфляционных тенденций потребуется более длительный период поддержания высокой ставки».

Что будет с курсом рубля

Сохранение большую часть года высокой ключевой ставки фундаментально поддержит курс рубля, считает Юрий Кравченко. По словам эксперта, высокие ставки кредитования ограничивают потребительский спрос и соответствующий спрос на импорт. «Сдерживание импорта улучшает сальдо торгового баланса, что благоприятно для рубля. В 2024 году ЦБ ожидает увеличение торгового сальдо до $149 млрд (в 2023 году, по предварительной оценке, сальдо составило $118,3 млрд)», — добавляет Кравченко.

Однако фактор высоких ставок сможет поддержать рубль лишь в сочетании с действием других факторов: «Сейчас это обязательная продажа валютной выручки и валютные продажи в рамках бюджетных операций. В сценарии продления указа об обязательной продаже валютной выручки экспортерами до конца 2024 года и сохранения высокой ключевой ставки большую часть года рубль получит возможность держать позиции на уровне ₽90 по доллару», — прогнозирует эксперт.

Главный аналитик ПСБ Денис Попов подчеркивает, что правительство планирует продлить обязательную продажу валютной выручки крупнейших экспортеров до конца года, а значит с высокой вероятностью курс останется относительно стабильным. «Наш курсовой прогноз предполагал пролонгацию обязательной продажи валютной выручки экспортеров до середины текущего года. Однако сигнал от Минфина и правительства 23 января формирует более оптимистичные допущения. Поэтому наши ожидания по курсу улучшаются. На середину года ждем курс в районе ₽91 за доллар, а на конец года — ₽93,5 за доллар», — добавляет Попов.

Что будет с рынком акций

Портфельный управляющий УК «Альфа-Капитал» Дмитрий Скрябин позитивно смотрит на российский рынок акций в 2024 году и ждет дальнейшего роста по индексу еще на 20-25% от текущих уровней.

Владислав Данилов считает, что на текущий момент повышенные доходности на долговом и денежном рынке несколько сдерживают динамику рынка акций. Снижение ключевой ставки безусловно будет позитивно влиять на фондовый рынок в случае снижения ставок по депозитам и переход инвесторов в более рискованные инструменты. «Более того, российские акции остаются фундаментально недооцененными, по мультипликатору «цена-прибыль» рынок торгуется 4,7x при среднем за последние 10 лет значении в 5,7x, имеют дальнейший потенциал роста, а вероятное снижение ставки в течение года окажет поддержку рынку акций», — приводит цифры эксперт.

Дмитрий Скрябин предполагает, что ставка начнет снижаться уже в текущем году, что позитивно скажется на стоимости акций и для этого есть два фактора: «Во-первых, низкий уровень стоимости капитала для самой оценки компаний транслируется в более высокую оценку денежных потоков. Во-вторых, снижение ставки означает снижение доходности денежного рынка — а это то, куда с осени прошлого года мы видим серьезные притоки средств физических лиц (₽200 млрд)», — рассуждает Скрябин. Соответственно, при снижении доходности денежного рынка повысится относительная привлекательность акций.

Владислав Данилов ожидает наиболее сильную динамику в акциях IT-сектора. Драйвером рынка в этом году станут компании внутреннего спроса, при этом лидерами будут компании IT-компании, которые редомицилируются в Россию в этом году, полагает эксперт.

Бенефициарами снижения ставки станут наиболее закредитованные и/или растущие бизнесы, добавляет Дмитрий Скрябин. «Снижение стоимости долга — ключевой фактор для оценки. Хороший пример — акции США в 2023 году: на ожиданиях снижения ставки ФРС рынок вырос, но опережающими темпами выросли «техи» и растущие истории (NVIDIA)», — добавляет эксперт.

В связи с этим Скрябин на долгосрочную перспективу выделяет бумаги растущих компаний, часть из которых может быть редомицилирована в Россию: Ozon, «Яндекс». А также акции качественных недооцененных бизнесов: ЛУКОЙЛ, «Сбер», «Татнефть», АЛРОСА, Globaltrans. На фоне возможного возврата к выплате дивидендов, хорошей инвестицией могут стать бумаги металлургов.

Что будет с долговым рынком

На динамику рынка облигаций, безусловно, будет оказывать степень жесткости монетарной политики в 2024 году.

По мнению портфельного управляющего General Invest Димитрия Резепова, участники рынка закладывают скорое снижение ставки Центробанка, этим и объясняется широкий спред ключевой ставки с кривой ОФЗ на уровне 250-450 б.п. «Мы ожидаем боковую динамику облигационного рынка в течение первого-второго квартала с постепенным ростом во второй половине 2024 года», — предполагает Резепов.

Повлиять на долговой рынок также могут планы Минфина по наращиванию объемов ОФЗ в 2024 году до ₽4 трлн (после ₽2,85 трлн в 2023 году), добавляют аналитики «ВТБ Мои Инвестиции». Учитывая, что регулятор будет предлагать преимущественно среднесрочные и длинные ОФЗ с фиксированными купонами, это может оказать давление на доходности дальней части кривой гособлигаций, считают эксперты.

В такой ситуации эксперты допускают, что лучше оставаться в инструментах денежного рынка и ликвидных ОФЗ с плавающими купонами, которые обеспечат доходность ближе к уровню ключевой ставки.

Также аналитики брокера указывают на привлекательность корпоративных облигаций с плавающим купоном от качественных заемщиков, с учетом рисков ликвидности этих бумаг. «Когда начнется цикл снижения ключевой ставки и интерес к ним пойдет на спад, цены на продажу/покупку могут заметно расшириться», — анализируют эксперты.

Аналитики «ВТБ Мои Инвестиции» отмечают, что на первичном рынке в условиях жесткой монетарной политики заемщики будут отдавать предпочтение облигациям с плавающими купонами, рассчитывая на скорое снижение ключевой ставки и стоимости обслуживания по выпускаемым облигациям в будущем. «Отсутствие навеса нового предложения облигаций с фиксированными купонами не приводит к заметной переоценке вторичного рынка корпоративных облигаций. С доходностью в 13-14,5% годовых облигации качественных заемщиков уступают фондам денежного рынка», — констатируют эксперты из ВТБ.

Что будет с банковскими вкладами

Сейчас ставки по вкладам находятся вблизи своих максимумов. При этом с ростом ожиданий перехода ЦБ к смягчению политики ставки начнут снижаться задолго до фактического первого снижения ключевой ставки, а максимальные ставки будут наблюдаться по все более «коротким» депозитам, считает начальник отдела анализа банков и денежного рынка ИК «ВЕЛЕС Капитал» Юрий Кравченко.

С точки зрения динамики вкладов населения, определяющую роль будут играть не только уровни ставок, но также уровень потребительской уверенности и стабильность валютного курса, отметил эксперт. «Как показала ситуация в 2022 году, в периоды геополитической напряженности и неопределенности высокие ставки по депозитам слабо привлекают население. В случае сохранения общей стабильности в 2024 году даже после начала снижения ставок динамика банковских вкладов может сохраниться положительной», — добавил Кравченко.

Главный аналитик Совкомбанка Михаил Васильев ожидает, что ставки по вкладам останутся в ближайшие месяцы вблизи высоких уровней. «Текущие предложения по депозитам считаем выгодными для вкладчиков, так как ключевая ставка , по оценкам банка, сейчас находится на пиковом уровне. Ставки по депозитам к концу года могут снизиться в диапазон 10-12% годовых», — добавил эксперт.

В пресс-службе ВТБ отметили, что на фоне сохранения высокой доходности по банковским депозитам объем привлеченных средств в целом по рынку в 2024 году вырастет, хотя и не такими темпами, как в прошлом году.

Что будет с кредитами и ипотекой

При сохранении существующего уровня ключевой ставки или ее росте спрос на кредиты однозначно будет сокращаться, считает директор по маркетингу Национального бюро кредитных историй (НБКИ) Алексей Волков.

Если раньше заемщики часто после решения совета директоров ЦБ «парадоксальным образом активизировались», ожидая дальнейшего повышения и стараясь успеть взять все еще относительно доступные кредиты, то сейчас уровень ставки, во-первых, вышел на своеобразное «плато», а во-вторых, стоимость кредитов стала, по сути, запретительной, добавляет Волков. «Поэтому если у заемщиков нет неотложных потребностей в кредитных средствах, то лучше дождаться снижения инфляции и смягчения денежно-кредитной политики», — рекомендует эксперт.

Волков отметил, что сейчас на высокую ключевую ставку накладываются усилия регулятора по охлаждению кредитного рынка: макропруденциальные лимиты и сворачивание льготных государственных программ, особенно в части ипотеки. Совокупность этих факторов говорит о том, что банки, в целом, вряд ли будут заинтересованы в том, чтобы самостоятельно смягчать условия потребкредитования. «Поэтому на кредиты в ближайшее время смогут рассчитывать только заемщики с хорошей кредитной историей и высоким персональным кредитным рейтингом», — поясняет эксперт.

Главный аналитик ПСБ Денис Попов считает, что спрос на кредиты заметно охладится, особенно в розничном сегменте. По прогнозу кредитной организации, рост кредитного портфеля банков составит около 7-10%.

В Совкомбанке ожидают постепенного умеренного снижения ставок по депозитам и кредитам в последующие месяцы по мере вероятного дальнейшего замедления инфляции и увеличения ожиданий снижения ключевой ставки летом-осенью.

Но на ставки по кредитам еще будут влиять меры макропруденциального регулирования, наличие свободной ликвидности в банковской системе (сейчас профицит ликвидности в ₽1,9 трлн), а также индивидуальная политика каждого банка в отношении привлечения и удержания клиентов, добавил главный аналитик Совкомбанка Михаил Васильев.

Стоимость кредитования в текущих условиях уже не должна существенно изменяться вплоть до начала цикла снижения ключевой ставки, отмечает старший управляющий директор рейтингового агентства НКР Александр Проколов.

Что касается темпов прироста кредитования, то даже в условиях сравнительно высокого «ключа» агентство ожидает рост, хотя и меньшими темпами, чем в прошлом году. «На темпы прироста влияние оказывает не только ключевая ставка, но и политика ЦБ по охлаждению наиболее «разогнавшихся» секторов, в частности, ипотеки», — добавил Проколов.

Начальник отдела анализа банков и денежного рынка ИК «ВЕЛЕС Капитал» Юрий Кравченко считает, что в части кредитования наравне с высокой ключевой ставкой существенным ограничением выступают регулятивные требования ЦБ. Поэтому здесь даже после того, как Банк России перейдет к снижению ключевой ставки, динамика темпов кредитования останется под давлением мер ЦБ в части регулирования, объясняет свою позицию эксперт.