В 2023 году в сегменте высокодоходных облигаций количество эмитентов, представляющих технологичные производственные компании, увеличилось в 1,5 раза по сравнению с 2022 годом, а за последние три года — более чем в 2 раза — с 11 компаний в 2021 году до 23 эмитентов в 2023 году. При этом общий объем размещений в прошлом году превысил ₽10 млрд, что на 87% больше аналогичного периода прошлого года. За пять лет инвесторы в облигации увеличили свои вложения в этот сектор в 40 раз. Такие результаты показало исследование инвестиционной компании «Юнисервис Капитал».

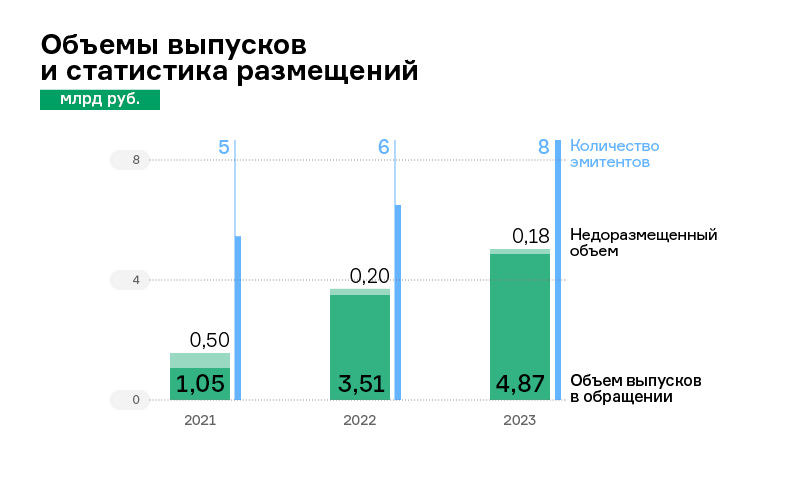

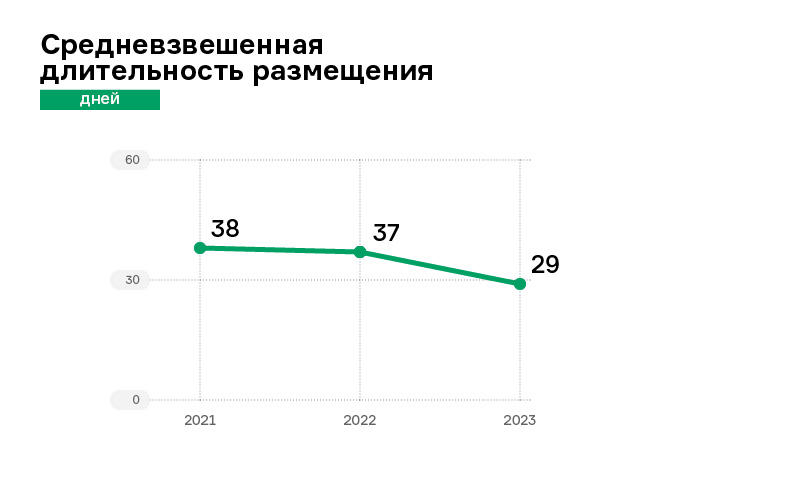

Со стороны инвесторов также наблюдается рост интереса к инвестициям в компании с наукоемким производством. Если в 2021 году доля неразмещенных облигаций составляла практически треть от общего заявленного объема (32%), то в 2023 году почти все выпущенные бумаги были выкуплены частными инвесторами. Средневзвешенная длительность размещения за три года сократилась с 38 дней в 2021 году до 29 дней в 2023 году.

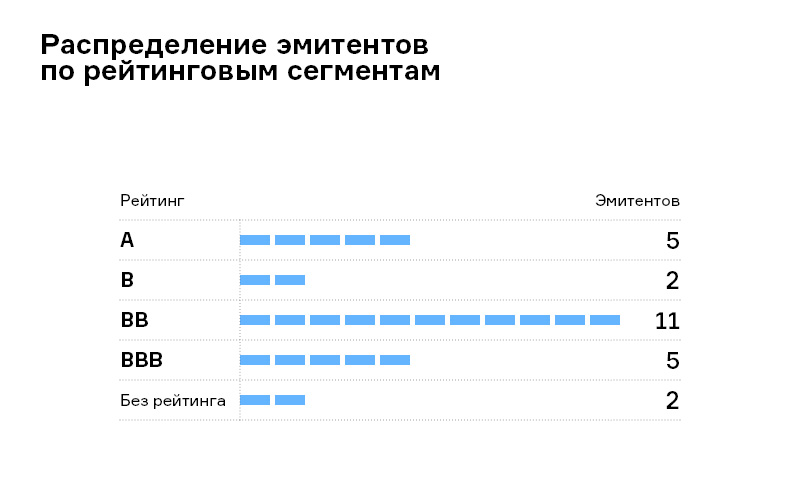

Большинство эмитентов, представляющих сектор наукоемкого машиностроения, входят в рейтинговый сегмент BB, при этом половина из них также включены в «сектор роста», что также оказывает поддержку компаниям на рынке долгового капитала.

29 февраля в послании Федеральному собранию президент России Владимир Путин заявил, что объем инвестиций в ключевых отраслях России должен вырасти на 70% к 2030 году, а вложения государства и бизнеса в научные исследования — увеличиться вдвое и достигнуть 2% ВВП.

Долговой рынок способствует росту машиностроительного производства

Прошлый год показал рост как на фондовом рынке в целом, так и на рынке облигаций. Общий объем размещений в 2023 году составил ₽4,1 трлн (без учета однодневных, ипотечных и структурных облигаций) против ₽1,9 трлн в 2022 году. В этом исследовании мы сфокусировались на отдельном сегменте рынка — высокодоходных облигациях, в частности, эмитентах, которые являются технологичными производственными компаниями с научным потенциалом.

По данным министерства экономического развития, по итогам января — сентября 2023 года рост машиностроительного производства (ОКВЭД 26-30) в годовом сравнении составил 22,4%, что стало максимальным результатом за многолетний период. В последний раз более высокий результат в январе-сентябре наблюдался в 2010-2011 годах. По итогам всего 2023 года динамика машиностроительного комплекса составила 21,1%.

По последним данным Росстата, существенно увеличился и оборот продаж: с ₽10,1 трлн по итогам 2022 года до ₽12,9 трлн по итогам 2023 года. Прирост подтверждается и динамикой размещений на облигационном рынке.

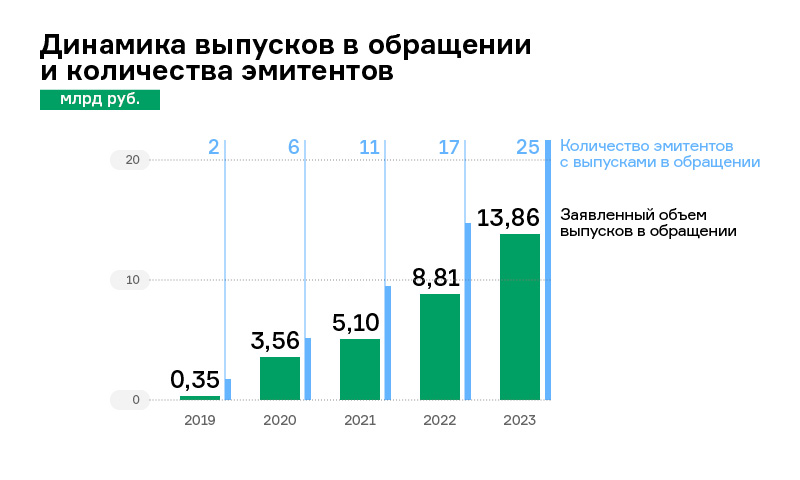

Если еще пять лет назад на рынке ВДО было лишь два представителя этого сектора, то сегодня их число превысило 20, а объем в обращении в 2023 году стал рекордным, увеличившись в сравнении с прошлым годом на 57%. Как итог, сегодня на рынке ВДО представлено 25 эмитентов, специализирующихся на наукоемком машиностроении, общим объемом в обращении в сумме ₽13,86 млрд.

Среди общего количества эмитентов, почти половина — это представители «сектора роста», основная задача которого — содействие привлечению инвестиций компаниями малой и средней капитализации . Напомним, что представители «сектора роста» получают поддержку в виде предоставления субсидий для компенсации части затрат на организацию выпуска, получение кредитного рейтинга , а также по выплаченному купонному доходу по облигациям.

Кроме того, подразумеваются и иные меры поддержки: например, участие МСП-Банка в качестве якорного инвестора или гарантии со стороны Корпорации МСП на основной долг по облигациям и купонным выплатам.

Для инвестора такие компании являются более надежными с точки зрения инвестирования, дефолтные риски минимизируются поддержкой эмитентов со стороны МСП-Банка или Корпорации МСП.

Подавляющее большинство технологичных компаний с наукоемким производством в ВДО — представители рейтингового сегмента BB.

Развитие отрасли на долговом рынке подтверждается и тем, что размещенные выпуски в своем большинстве находят своих инвесторов. Если в 2021 году процент неразмещенных облигаций достигал отметки в 32%, то в 2023 году практически все выпущенные бумаги были выкуплены рынком.

Сократилась и длительность размещения выпусков. Так, в 2023 году средневзвешенная длительность размещения составила 29 дней, в то время как в 2021 году выпуски в среднем размещались более, чем месяц. А если же брать отдельные выпуски, то некоторые из них и вовсе размещались за один день.

Как инвестировать в наукоемое машиностроение частному инвестору

В 2024 году на текущий момент среди технологических компаний с наукоемким потенциалом два эмитента разместили свои облигации — НПП «Моторные технологии» и «Завод КриалЭнергоСтрой». Выпуски пользуются повышенным спросом со стороны инвесторов: обе бумаги были размещены полностью одним днем, средневзвешенная доходность составляет 19%-20% (спред к ключевой ставке 3-4 п.п.), а котировки достигают значений выше номинала.

В марте 2024 года состоится размещение облигационного выпуска ведущего производителя на рынке хроматографии ООО «ХРОМОС Инжиниринг». Потенциал эмитента на фондовом рынке усиливает и тот факт, что производственные компании с наукоемкой базой имеют большую значимость для страны ввиду курса на импортозамещение и поддержку отечественных предприятий. Разработки «ХРОМОС Инжиниринг» заменили импортные приборы в области хромотографии ушедших с рынка мировых марок: Siemens, Yokogawa, ABB, Emerson, Shimadzu, Agilent, PerkinElmer.

Мы отмечаем тенденцию роста присутствия наукоемкого производства на долговом рынке. Отрасль является перспективным направлением среди холдеров, и есть основания полагать, что выпуски сектора будут конкурентными в 2024 году среди других эмитентов.