Восстановление мировой экономики выглядит несколько неравномерным — локомотивом роста выступают развивающиеся страны, тогда как развитые отстают. Однако экономика продолжает оправляться от последствий пандемии COVID-19 и геополитических событий.

Вопреки непростой макросреде в виде высоких процентных ставок и благодаря сильному рынку труда экономическая активность демонстрирует устойчивость: цепочки поставок полностью нормализовались, а ситуация в мировом банковском секторе стабилизировалась благодаря усилиям властей США и Швейцарии.

Цены на энергоносители снизились и стабилизировались на более привычных уровнях. Так, котировки ближайших фьючерсов на Brent уже девять месяцев держатся в диапазоне $70-90 за баррель. Подешевело и продовольствие: индекс продовольственных цен ФАО (Продовольственная и сельскохозяйственная организация ООН. — «РБК Инвестиции») в июле снизился на 11,8% год к году, а биржевые цены на пшеницу находятся в области многолетних и многомесячных минимумов в США и Европе соответственно.

Все это замедляет инфляцию и создает предпосылки для скорого завершения цикла повышения процентных ставок ведущими центробанками мира. При этом инвесторы не спешат продавать рисковые активы и скупать облигации : доходности гособлигаций развитых стран отступили от многолетних максимумов, но не более того, а ведущие мировые фондовые индексы находятся в пределах прямой досягаемости от новых рекордов.

Что происходит на российском рынке

4 и 14 августа 2023 года на российском рынке акций наблюдалась масштабная фиксация прибыли : в обоих случаях индекс Мосбиржи показывал высокую волатильность и широкие внутридневные колебания, закрываясь близко к дневным минимумам на объеме заметно выше среднего.

В первом случае это было спровоцировано подписанием закона о налоге на сверхприбыль для крупных компаний, негативным внешним фоном и приближением выходных, перед которыми инвесторы нередко нервничают.

Во втором случае это было следствием роста курса доллара после решения Банка России провести экстренное заседание по денежно-кредитной политике. Инвесторы поняли, что регулятор намерен резко повысить ключевую ставку, как он это делал в декабре 2014 года и в феврале 2022 года в ответ на обвал курса отечественной валюты.

Тем не менее, индекс Мосбиржи быстро восстановился после обеих распродаж, стабилизировался, возобновил рост и достиг новых полуторалетних максимумов. Это выглядит вполне закономерным: в условиях высокой инфляции рынок акций исторически выступает одним из лучших инструментов для сохранения капитала.

Стоит отметить, что инвесторов не напугало даже резкое повышение ключевой ставки сразу на 350 б.п. При этом рынок ОФЗ закладывается на то, что ставка останется на повышенном уровне еще довольно продолжительное время, хотя в первые дни после ее повышения инвесторы, судя по динамике цен, в этом сомневались.

До начала избирательной кампании и выборов президента России 2024 года осталось не так много времени, и можно предположить, что власти страны заинтересованы в удержании инфляции под контролем. Для этого, помимо прочего, необходимо поддерживать рубль, что требует сохранения ключевой ставки на высоком уровне.

Устойчивость российского фондового рынка может объясняться несколькими факторами. Во-первых, изоляция от внешнего рынка и риски, связанные с владением иностранными активами, делают российский рынок акций для местных инвесторов практически безальтернативным инструментом для сохранения капитала в условиях высокой инфляции и снижения рубля.

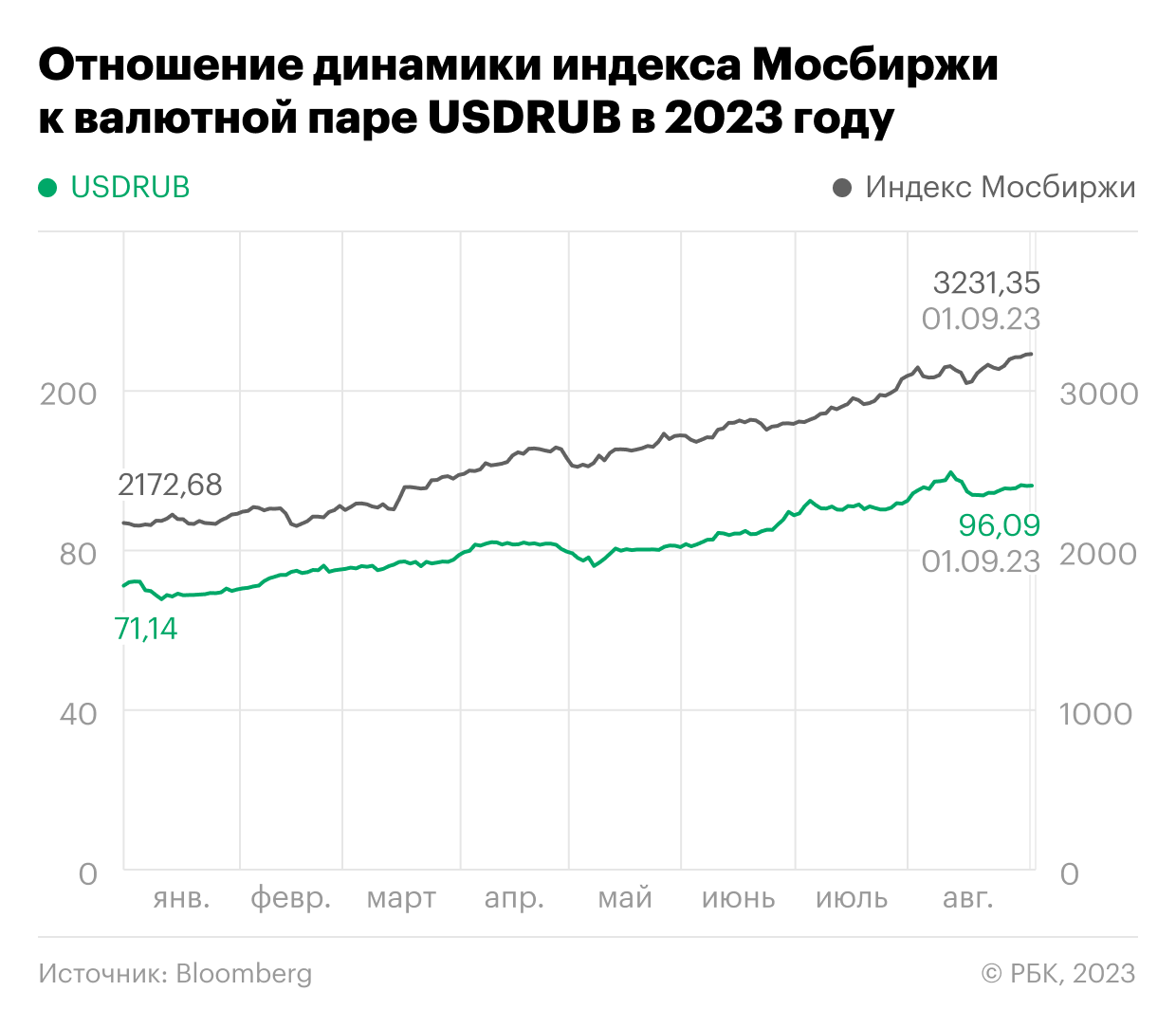

В частности, с начала года индекс Мосбиржи вырос примерно на 50% и защитил инвесторов от обвала рубля, который за тот же период подешевел против доллара и евро примерно на 37% и 40% соответственно.

Золото в рублях подорожало примерно на те же 50%, однако золото, в отличие от акций, не приносит дивидендов и вообще не генерирует денежного потока. Покупка ОФЗ и размещение рублей на банковском депозите показали бы значительно более слабую динамику.

Что будет с фондовым рынком России

Пока сложно сказать, как именно резкое повышение ключевой ставки повлияло на потоки капитала. Однако сейчас на рынке акций главенствуют частные инвесторы (14 августа их доля в общем объеме торгов составила рекордные 84%), и, судя по сильной динамике рынка акций после распродажи 14-16 августа, они предпочли остаться в акциях, а не переложить средства на банковские депозиты под выросшие проценты.

Кроме того, российский рынок акций остается фундаментально очень дешевым, даже с учетом возможных рисков. В частности, его форвардный коэффициент «цена/прибыль» составляет около трех, а форвардная дивидендная доходность — около 18%.

Таким образом, существует ряд предпосылок для дальнейшего роста российского фондового рынка: мировая экономика чувствует себя неплохо, что должно подержать спрос на сырье в целом и энергоносители в частности, а перспективы скорого завершения цикла повышения процентных ставок ведущими ЦБ мира выступают дополнительным позитивом в этом смысле. Кроме того, на мировых рынках сохраняется аппетит к риску, а российские инвесторы ограничены в выборе активов, которые могли бы защитить их капитал от инфляции.

Однако основным фактором роста индекса Мосбиржи в этом году все же выступало масштабное снижение рубля. Недавние действия властей (резкое повышение ключевой ставки Банком России и риторика в поддержку рубля со стороны представителей других органов) указывает на их желание ограничить ослабление российской валюты и удержать инфляцию под контролем.

На текущих уровнях рубль выглядит достаточно дешевым, чтобы и дальше обеспечивать поддержку экспортному сектору России, а акции его представителей имеют наибольший вес в индексе Мосбиржи. Поэтому бенчмарк сохраняет предпосылки для дальнейшего роста, однако при прочих равных, если рубль останется в диапазонах, которые сложились в последние три недели, то этот рост, вероятно, просто замедлится. Уход доллара и евро к новым минимумам против рубля станет негативным фактором для рынка акций. Однако даже в случае реализации такого сценария укрепление рубля вряд ли окажется продолжительным.

Динамика российского рынка акций сильно зависит от динамики рубля. Но при прочих равных и в отсутствие геополитических шоков и масштабного укрепления российской валюты к концу года индекс Мосбиржи может подняться до уровня около 3500 пунктов.